Las alteraciones geopolíticas pueden crear volatilidad en los mercados a corto plazo, pero según nuestro análisis, los mercados suelen recuperarse en pocas semanas. La única excepción importante a esta regla es cuando se producen alteraciones estructurales en los mercados de la energía, que pueden tener importantes efectos indirectos en el universo de las clases de activos múltiples. En lo que respecta a la actual crisis de Ucrania, los responsables políticos están haciendo todo lo posible para evitar grandes alteraciones en los mercados energéticos, incluso mientras se implementan las sanciones petroleras y otras restricciones contra Rusia. En estos comentarios del mercado, nos centramos en las recientes sanciones impuestas a Rusia y en las posibles consecuencias que estas podrían tener para los inversionistas.

En las últimas semanas, Estados Unidos y sus aliados han ampliado las sanciones impuestas a Rusia, y aunque al principio estas medidas se centraban en el sector de los servicios financieros, el alcance ha aumentado rápidamente hasta llegar a un embargo total de las importaciones rusas de petróleo y otros productos energéticos. La lista de sanciones formales ha ido aumentando a un ritmo creciente. En nuestra opinión, estos acontecimientos podrían exacerbar las interrupciones de la cadena de suministro que fueron catalizadas por la pandemia. Varias compañías multinacionales también han empezado a "autosancionarse" al eliminar progresivamente sus operaciones en Rusia. Las sanciones actuales se dividen en cuatro grandes grupos:

Sector financiero

- Se ha revocado el acceso al sistema de pagos internacionales SWIFT a los bancos rusos, incluido el banco central del país, pero solo en la medida en que no afecte a los pagos de energía. Aunque no se trata de una prohibición general de SWIFT, es una medida impactante. Por lo tanto, la Reserva Federal (Fed) debe estar preparada para participar en líneas de intercambio de divisas en caso de que se produzca una escasez de dólares a corto plazo como consecuencia de ello. La magnitud de estas sanciones es mayor que las anteriores contra Irán o Libia, ya que Rusia es la undécima economía del mundo.

- Varios de los principales proveedores de índices financieros, como MSCI y Bloomberg, han eliminado los títulos rusos de sus índices. Por ejemplo, en el caso de MSCI, este eliminó las acciones rusas de su índice de mercados emergentes y ahora las clasifica como un índice "independiente". Bloomberg también eliminó los bonos rusos de sus índices de renta fija.

Congelación de la riqueza de los oligarcas

- Varios países han congelado activos, confiscado propiedades e impuesto sanciones específicamente a los oligarcas rusos con la intención de presionar a posibles aliados del presidente ruso, Vladimir Putin.

- Varios países, entre ellos Estados Unidos, el Reino Unido y Canadá, han aumentado su colaboración para frustrar los intentos de eludir las sanciones por medios como la prohibición de pasaportes dorados y el bloqueo de aviones rusos en sus respectivos espacios aéreos.

Energía

- El 8 de marzo, Estados Unidos embargó formalmente el petróleo, el gas natural y el carbón rusos. Es el segundo país que lo hace después de Canadá, que también anunció la prohibición del petróleo el 28 de febrero.

- Consideramos que estas acciones son de carácter simbólico, ya que Estados Unidos solo importa aproximadamente el 3 % del petróleo de Rusia, y Canadá no importa ninguna cantidad de petróleo.

- En claro contraste, Europa importa más del 40 % de la producción total de petróleo de Rusia, y algunas naciones europeas dependen en gran medida de las importaciones de ese país. Por ejemplo, el 30 % del suministro de petróleo de Alemania procede de Rusia. Incluso Noruega, que algunos consideran un gran productor de petróleo, continúa importando aproximadamente el 25 % de su petróleo de Rusia, lo que hace sumamente difícil promulgar embargos a corto plazo. Sin embargo, el Reino Unido se ha comprometido a eliminar el petróleo ruso para finales de año; el petróleo ruso representa el 8 % de su demanda total.

Comercio

- Muchas empresas multinacionales de diversos sectores están rompiendo sus vínculos comerciales en Rusia, incluso cerrando tiendas y retirando productos.

- TikTok, el sitio web más visitado del mundo en 2021, suspendió las funciones de carga de vídeos y transmisión en directo en Rusia.

- La Federación Internacional de Ajedrez ha prohibido que se celebren torneos en Rusia y Bielorrusia, y la FIFA ha prohibido a Rusia el fútbol internacional.

No se sabe cuál será la eficacia definitiva de estas sanciones para presionar a Rusia para que ponga fin a este conflicto, pero es imperativo que se ponga fin rápidamente a la agresión de Ucrania de parte de Rusia, ya que la crisis humanitaria se agrava considerablemente cada día.

Señales del mercado de bonos

Desde el punto de vista de los inversionistas, es más probable que el impacto de las sanciones en el sistema financiero mundial aparezca en los mercados monetarios y del Tesoro a corto plazo, ya que suelen ser los primeros en dar señales de tensión.

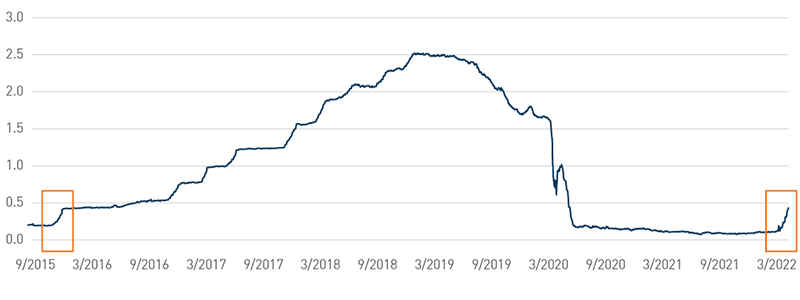

Los últimos titulares han destacado cómo los diferenciales del LIBOR y de los instrumentos negociables se están ampliando a niveles no vistos desde marzo de 2020. Los diferenciales del LIBOR a un mes han aumentado de 19 puntos básicos (pb) el día antes de que comenzara la invasión a 43 pb a partir de 14 de marzo. En comparación, el LIBOR a 3 meses ha registrado un movimiento igualmente sustancial, aumentando de 47 puntos básicos a 88 puntos básicos durante el mismo periodo. Sin embargo, creemos que la preocupación por estos casos de ampliación de los diferenciales descuenta lo que ya estaba en marcha mucho antes de que comenzara la invasión de Ucrania: la reacción del mercado a la inminente subida de las tasas de la Reserva Federal. De hecho, se produjo un movimiento similar en el LIBOR a 1 mes durante noviembre-diciembre de 2015, justo antes de que la Reserva Federal iniciara su último ciclo de subida de tasas (Figura 1). En nuestra opinión, estos movimientos ponen de manifiesto la previsión de una subida de las tasas y no sugieren una tensión sistémica en las cañerías del sistema financiero estadounidense. Aunque la volatilidad del mercado del Tesoro, medida por el Índice MOVE, ha alcanzado recientemente niveles que no se veían desde marzo de 2020, aún creemos que gran parte de la actual volatilidad del mercado está siendo impulsada por los inversionistas que se están ajustando a los cambios en la política monetaria de la Reserva Federal.

Gráfico 1. Libor a un mes (%)

Ver la versión accesible de este gráfico.

El camino a seguir

Creemos firmemente que los mercados mundiales no están señalando la preocupación por el riesgo sistémico de la invasión de Ucrania. En nuestras perspectivas de mercado para 2022, observamos que el ciclo económico se está desacelerando, aunque sigue creciendo. Los indicadores adelantados, como los nuevos pedidos del ISM y los permisos de construcción, siguen apoyando esta tesis.

Desde el punto de vista del mercado, un sector cíclico como el de la energía, que es sensible al crecimiento económico, no sería uno de los que mejor desempeño tendría dentro del índice S&P 500® desde el inicio de la invasión si el mercado esperaba una fuerte desaceleración del ciclo económico. El S&P 500 tampoco tendría una relación precio-beneficio a futuro de 18 veces, que está por encima de su media a largo plazo. De hecho, si los obstáculos geopolíticos se disipan, o si los bancos centrales moderan sus decisiones de endurecer las condiciones financieras, esperamos que sea un positivo neto para la renta variable. Independientemente del camino a seguir, esperamos que el régimen de alta volatilidad en el que se encuentran los mercados desde hace más de dos años siga vigente en un futuro previsible.

Versión accesible de la tabla

La renta fija a corto plazo se ajusta a las subidas de las tasas, no a la geopolítica

| Fecha | Libor a 1 mes (%) |

| 15/09/2015 | 020725 |

| 15/03/2016 | 0.44125 |

| 04/09/2016 | 0.52956 |

| 14/03/2017 | 0.92833 |

| 15/09/2017 | 1.23722 |

| 14/03/2018 | 1.78638 |

| 14/09/2018 | 2.16469 |

| 15/03/2019 | 2.48175 |

| 16/09/2019 | 2.04088 |

| 16/03/2020 | 0.61163 |

| 15/09/2020 | 0.1505 |

| 15/03/2021 | 0.1075 |

| 15/09/2021 | 0.08413 |

| 14/03/2022 | 0.43057 |

A partir del 14/03/2022. Fuente: Bloomberg, L.P.