Resumen del artículo

- Los estudiantes deberían crear un presupuesto sencillo y hacer el seguimiento de los gastos. Pueden considerar utilizar la regla 50/30/20 para dividir su dinero entre necesidades, deseos y ahorros.

- Ahorre de forma constante, incluso en pequeñas cantidades, con la ayuda de automatización, el desafío del dinero en 52 semanas y la opción de “guarde el cambio”.

- Agregue una semana o un mes sin gastos y canalice ese dinero directo en los ahorros.

- Revise las finanzas con regularidad y siga el plan mes a mes; haga un reajuste de sus gastos si gastó de más durante las fiestas.

Los propósitos para el Año Nuevo no se limitan solo a mejorar hábitos de sueño, beber más agua o finalmente organizar el armario. También son una gran oportunidad de comenzar de nuevo el manejo de su dinero. Tan solo unos pequeños cambios pueden marcar una gran diferencia.

Elaborar presupuestos para gastos grandes como la matrícula y los textos escolares, asignando también algo para los gastos de diversión, puede ser difícil cuando se es un estudiante que a la vez mantiene un trabajo a tiempo parcial. La buena noticia es que tan solo unas pequeñas modificaciones a menudo hacen una gran diferencia. Esta guía para el estudiante para los propósitos de dinero le ayudará a construir una base financiera sólida para 2026 y más allá.

Propósito financiero 1: Empiece a elaborar presupuestos

No es usual que los estudiantes se vean cortos de dinero sin saber en qué se gastó. Un presupuesto ayuda a equilibrar los ingresos y los gastos para que sepa con claridad cuánto dinero ganó, gastó y ahorró. Con tantas aplicaciones para presupuestos disponibles hoy en día, es más fácil que nunca agregar los ingresos de su trabajo a tiempo parcial y hacer un seguimiento de todos los gastos, desde los más grandes como los textos escolares hasta las suscripciones de servicios de transmisión, comidas e incluso refrigerios.

Comenzar con todos estos detalles facilita ajustar la cifra para que se ajuste a su presupuesto.

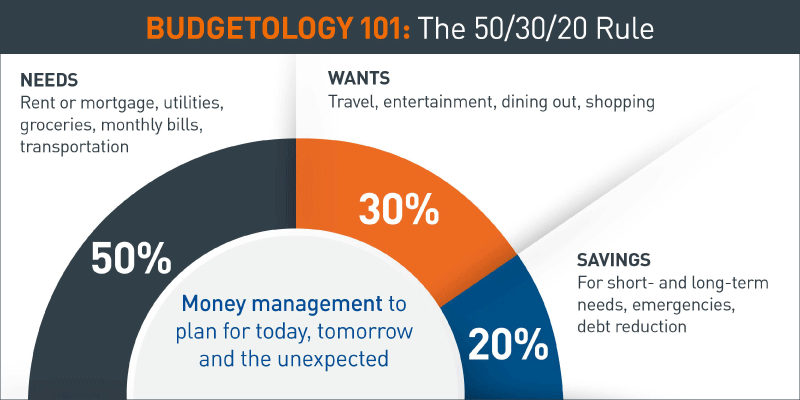

¿No está seguro cuáles deben ser esos números? Los expertos financieros a menudo recomiendan la siguiente directriz de presupuesto 50/30/20: asigne el 50 % de sus ingresos mensuales para las cosas que necesita, el 30 % para las cosas que quiere y el 20 % para establecer sus ahorros y liquidar sus deudas.

Gráfico 1. Directriz financiera 50/30/20

La versión accesible de este gráfico se presenta a continuación.

Propósito financiero 2: Ahorre algo cada mes

Cuando se trata de ahorrar dinero, la constancia es fundamental. Propóngase guardar un poco de dinero cada semana o mes y vea crecer su dinero. Estos consejos ayudan a que ahorrar sea más fácil, incluso con el presupuesto de un estudiante.

- Intente el reto de ahorros de 52 semanas: Destine $1 a sus ahorros la primera semana, $2 la segunda semana, $3 la tercera semana y así sucesivamente. Para el momento en que llegue a la semana 52, estará depositando $52 y habrá ahorrado hasta $1,378.

- Ahorre antes de gastar: Elija un monto y configure la realización de pagos automáticos de su sueldo electrónico hacia sus cuentas de ahorros. Al no ver ese dinero en su cuenta de cheques, no tendrá la tentación de gastarlo.

- Guarde el cambio: Cada vez que compra algo con efectivo, ponga el cambio en un frasco y olvídese de él. Cuando el frasco esté lleno, deposite ese dinero en su cuenta de ahorros.

Propósito financiero 3: Realice el reto de no gastar

Una ventaja de la vida en la universidad es que hay muchas formas de mantenerse ocupado sin necesidad de gastar dinero. Trate de asignar un mes (o una semana) “sin gastos” a su plan de dinero de 2026. Durante ese tiempo designado, propóngase no gastar nada en cosas no necesarias. Ninguna. Cero. Nada. En lugar de ello, deposite el dinero que habría gastado en su cuenta de ahorros para dar un aumento inmediato a su saldo. (Bono: ¡Más organización! ¿Acaso no se siente bien?)

Propósito financiero 4: Evalúe y reflexione

Cuando está ocupado con el trabajo escolar y la vida social, es tentador saltarse este paso, pero es importante. Destine tiempo cada semana o mes para verificar sus finanzas y plantéese a usted mismo las siguientes preguntas:

- ¿Se encuentra rumbo a alcanzar sus metas de ahorro?

- ¿Está pagando sus facturas a tiempo?

- ¿Esperaba que surgiera alguna obligación financiera extra?

De no ser así, no se rinda. Al igual que la química o el cálculo, los buenos hábitos financieros a veces requieren una curva de aprendizaje, pero eso está bien. Ajuste, inténtelo de nuevo y dese una palmadita en la espalda por el progreso que ha realizado en la administración de su dinero y la construcción de su patrimonio.

Recuperarse de los gastos durante las fiestas: un reinicio financiero rápido

Si todavía está recuperándose de las vacaciones de invierno y los gastos durante las fiestas, no es fácil pensar en el futuro. Ponga en práctica estos consejos para ayudarlo a dar un reinicio a sus finanzas:

- Revise sus estados de cuentas de su tarjeta de crédito después de la temporada de fiestas: tenga una comprensión de en qué se gastó su dinero y los gastos que pudo haber pasado por alto o subestimó.

- Establezca un minipresupuesto para enero: priorice los gastos esenciales como el alquiler, comestibles y transporte. Mantenga los gastos extra al mínimo mientras se estabilizan sus finanzas.

- Planee una semana o mes “sin gastos”: absténgase deliberadamente de gastar dinero en cosas que no son totalmente necesarias por un período de tiempo. Utilice esto como una oportunidad para reiniciar sus hábitos de gastos y aumente su cuenta bancaria.

- Cree un plan de reembolso realista: si usó su tarjeta de crédito o gastó de sus ahorros durante la temporada festiva, calcule cuánto puede asignar cada mes para recuperarse financieramente.

- Reflexione y establezca límites: piense qué lo hizo gastar en exceso este año. ¿La presión de familia o amigos? ¿La falta de planificación? ¿Un impulso de compra? Use esta información para establecer límites para el año próximo.

Plan de dinero para estudiantes 2026

Sin un plan, los propósitos financieros pueden sentirse una carga. Esta guía de un año para estudiantes ayuda a convertir pequeños pasos en una gran diferencia.

Enero a marzo: revise los gastos actuales para entender en qué gasta su dinero. Establezca ahorros automáticos (incluso un poco ayuda), y averigüe si hay descuentos estudiantiles que pueda usar para bajar sus gastos. Comience a buscar becas y envíe solicitudes de beca para el próximo año académico.

Abril a junio: venda los textos escolares que ya no necesita y explore trabajos de verano o trabajos esporádicos. Destine una meta específica de ahorro para el verano para que comience el nuevo semestre con un fondo extra de dinero.

Julio y agosto: finalice su presupuesto de otoño, teniendo en cuenta matrícula, libros, alojamiento, alimentación y dinero extra para actividades sociales. Considere la opción de alquilar o comprar los libros de texto que necesita. Revise su paquete de ayuda financiera de otoño y busque nuevas oportunidades.

Septiembre a noviembre: haga una reevaluación de sus hábitos de gastos y haga los ajustes necesarios. Considere incrementar sus ahorros para prepararse para la temporada de fiestas y busque oportunidades de generar ingresos durante la temporada de vacaciones de invierno.

Diciembre: establezca límites de gastos para la temporada de compras navideñas. Realice un plan de gastos que incluya el rubro de regalos, viaje y otros gastos, y comprométase a seguirlo. Antes de regresar a la universidad, tómese un tiempo para reflexionar en el progreso que realizó durante el año y establezca nuevas metas financieras.

Regresar al campus con resoluciones de Año Nuevo claras puede ser de ayuda para tener un mejor control de su dinero. Su plan de dinero para 2026 no tiene que ser perfecto ni tampoco tiene que hacer cambios drásticos. Comience haciendo una buena elección a la vez y deje que esas pequeñas victorias ayuden a construir con el tiempo hábitos financieros sólidos.

VERSIÓN EN TEXTO DEL GRÁFICO

Gráfico 1. Directriz financiera 50/30/20

50 % Cosas que necesita: alquiler/hipoteca, servicios públicos, comestibles, transporte, etc.

30% Cosas que quiere: salir a comer, entretenimiento, hacer compras, viajes, etc.

20% Ahorros y pago de deudas: ahorros para emergencias, ahorros a largo/corto plazo, jubilación, préstamos estudiantiles, deuda de tarjeta de crédito, etc.