Que la familia crezca es algo que emociona… y que da miedo. Se trata de uno de los mayores eventos que jamás enfrentarás, tanto desde el punto de vista financiero como emocional. Ya sea que tengas pareja o que te estés preparando para la paternidad/maternidad como persona soltera, poner tu situación financiera en orden antes de traer un bebé a casa te facilitará mucho la vida. He aquí cuatro maneras para prepararte.

- Tengan la conversación sobre las finanzas. Si no lo has hecho aún, es hora de hablar con tu pareja o de sincerarte contigo mismo sobre tus finanzas presentes y futuras. Toma en cuenta los gastos a corto plazo de una estadía en el hospital, la fórmula y artículos para bebé, y cómo ello afectará tu presupuesto actual. Además, haz lo posible para calcular los gastos a largo plazo, como los gastos de guardería y los ahorros para la universidad, ya que el cuidado de los hijos suele ser más caro a medida que crecen. Si no tienes un presupuesto para tu hogar, este es un muy buen momento para elaborarlo. Y, si te resultan difíciles las conversaciones sobre dinero, considera hablar con un asesor financiero confiable para que te aconseje.

- Liquida tus deudas. Lo sabemos. Tenías que comprar esa cuna y el cambiador que combina que viste en línea, y lo cargaste a tu tarjeta de crédito. Ahora estás pagando intereses por ello, y ese es dinero que podrías haber ahorrado para una emergencia (imagina una visita a la sala de emergencias de madrugada con un hijo enfermo) o algo tan sencillo como los pañales (según Investopedia**, las familias pueden llegar a gastar hasta $550 en pañales tan solo el primer año). Empieza con las tarjetas de crédito y, una vez que las hayas liquidado, enfócate en otras deudas, como los préstamos estudiantiles y de automóvil.

- Haz un presupuesto para un seguro de vida. Debes asegurar que tu hijo reciba atención en caso de que pase algo inesperado. Si una familia pierde los ingresos de uno de los padres, el seguro de vida brinda un apoyo que te ayudará a ti o a un tutor a pagar por los gastos de educación y manutención, conservar la casa, y proporcionará cierto nivel de normalidad en tiempos difíciles.

- Sigue ahorrando (¡o empieza a ahorrar!) para la jubilación. Puede resultar tentador reducir los ahorros para la jubilación. Pero debes pensar en la estabilidad financiera a largo plazo de tu familia. A medida que envejeces, debes ponderar los beneficios de gastar en cierto estilo de vida en la actualidad en comparación con no ser una carga financiera para tu hijo en el futuro. Muchos profesionales financieros sugieren ahorrar el 15 % de tus ingresos anuales en caso de ser posible.

¿Tienes más preguntas antes de que llegue el bebé? Visita tu sucursal de PNC más cercana y habla hoy con un representante de PNC.

VERSIÓN EN TEXTO DE IMAGEN

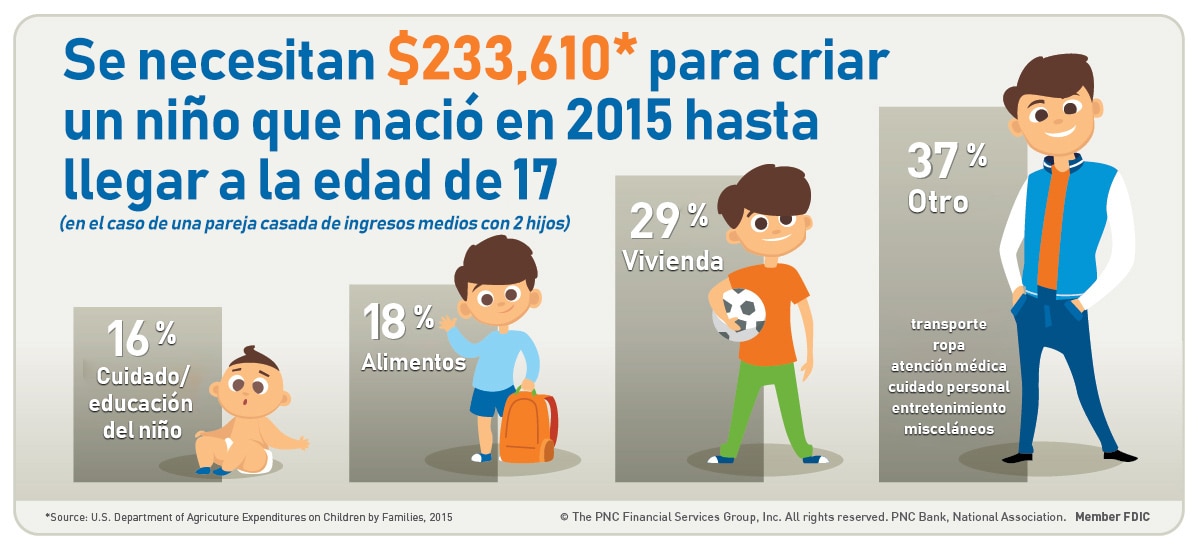

Se necesitan $233,610* para criar un niño que nació en 2015 hasta llegar a la edad de 17 (en el caso de una pareja casada de clase media con 2 hijos).

- 16 % en cuidado/educación del niño

- 18 % en alimentos

- 29 % en vivienda

- 37 % en otros: transporte, ropa, atención médica, cuidado personal, entretenimiento y varios

*Fuente: Departamento de Agricultura de Estados Unidos, gastos en hijos por familia, 2015.