Las personas compran seguros de vida por muchos motivos, por ejemplo, para proporcionar dinero en efectivo para mantener el estilo de vida de la familia tras el fallecimiento del sostén de la familia, para reemplazar al patrimonio que se pierde debido al impuesto de sucesión y al impuesto sobre la renta, o para proporcionar liquidez a una empresa tras el fallecimiento de un propietario o un empleado clave. Considerando todos los usos posibles del seguro de vida, con frecuencia uno se plantea la pregunta, “¿cuál es el monto de seguro de vida que necesito?”.

Desde luego, la respuesta a la pregunta es: “depende”. Depende de una serie de factores, que incluyen la etapa de su vida en la que se encuentra, sus circunstancias financieras y otras circunstancias de vida, el propósito por el cual va a comprar un seguro de vida y su presupuesto. Además, el monto que necesita tal vez no siempre sea el mismo porque, a medida que cambian las circunstancias de su vida, el monto de la cobertura de seguro de vida que necesita también puede cambiar.

Algo es seguro, la respuesta a esta pregunta será diferente para cada persona. Por consiguiente, no es posible proporcionar un monto exacto con respecto al monto de cobertura de seguro de vida que usted en particular necesita. En lugar de ello, este artículo destaca algunos de los motivos para comprar un seguro de vida y cómo usted puede determinar el monto de cobertura que necesita.

Conceptos básicos

Puede resultar difícil contemplar la muerte, aun sabiendo que todos moriremos. Cuando una persona fallece, las cosas nunca vuelven a ser igual, pues hay una persona que siempre hará falta. La persona que falleció es irremplazable. El dolor y la pena que siguen al fallecimiento de una persona son cosas que hay que enfrentar llegado el momento. Sin embargo, cuando una persona que ha fallecido tiene responsabilidades financieras, es posible planificar anticipadamente para permitir que tales responsabilidades sean satisfechas, incluso después del fallecimiento.

Considere las obligaciones financieras que usted tiene ante su familia. Usted trabaja y recibe una remuneración. Esos fondos se utilizan para proporcionar sustento, vivienda y otras necesidades de la vida. Tal vez usted esté ahorrando fondos para pagar la educación de sus hijos. Tal vez también tenga planes de ayudar a sus hijos adultos a tener un comienzo en la vida. ¿Qué pasaría con su familia si ya no contaran con su remuneración como resultado de su fallecimiento?

El seguro de vida proporciona un pago de dinero en efectivo tras el fallecimiento para que una familia cuente con los fondos necesarios para continuar viviendo el estilo de vida al que se han acostumbrado. El monto de cobertura de seguro de vida que necesita depende de una serie de factores, que incluyen su estilo de vida actual, el costo de vida del lugar donde reside, si tiene deudas (como una hipoteca), si necesita reservar ahorros para financiar la educación universitaria o de posgrado de sus hijos y si su cónyuge seguirá trabajando después que usted fallezca, por mencionar algunos.

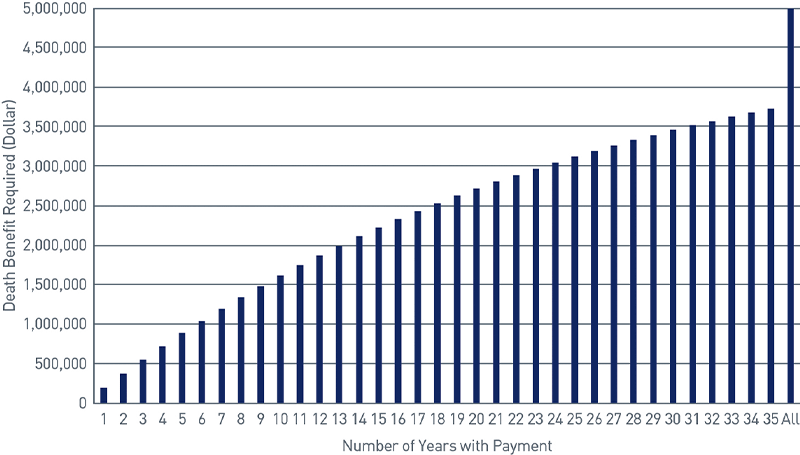

Otra consideración que determinará el monto de seguro de vida que necesita es si pretende que los beneficiarios reciban únicamente los ingresos generados por la inversión del beneficio por fallecimiento completo o si el beneficio por fallecimiento en sí (el capital) también será utilizado por los beneficiarios. Si espera que los beneficiarios hagan uso tanto de los ingresos como del capital, entonces necesitaría un monto menor de beneficio por fallecimiento. El Gráfico 1 indica el monto del beneficio por fallecimiento que se necesita para proporcionar un pago de $200,000 al final de cada año para diferentes periodos de tiempo. El Gráfico 1 supone un retorno de inversión anual del 4 % después de impuestos y cargos.

“Si espera que los beneficiarios hagan uso tanto de los ingresos como del capital, entonces necesitaría un monto menor de beneficio por fallecimiento”.

Gráfico 1

Fuente: PNC

Desplácese hacia abajo para ver la versión accesible de este gráfico.

Otras necesidades

El seguro tiene otros usos además de mantener a su familia. Tales usos, al igual que el monto de protección de seguro de vida que necesita, dependen de sus circunstancias específicas. No obstante, las obligaciones financieras como estas pueden ser cubiertas, ya sea de forma total o parcial, con el beneficio por fallecimiento de un seguro de vida.

“El seguro tiene otros usos además de mantener a su familia. Tales usos, al igual que el monto de protección de seguro de vida que necesita, dependen de sus circunstancias específicas”.

Propietarios de empresas

Los propietarios de empresas a menudo usan seguros de vida. El monto y el tipo del seguro de vida que se utilice depende de lo que necesite. A continuación se mencionan ejemplos de algunos usos del seguro de vida en un contexto empresarial:

- Seguro de vida de la persona clave: Considere lo que pasaría si un empleado importante o copropietario de su empresa falleciera (o incluso usted mismo). Por supuesto, la empresa tendría que reemplazar a esa persona. Sin embargo, dicho fallecimiento podría tener un impacto negativo en la empresa durante cierto tiempo. La empresa podría recibir el beneficio por fallecimiento de una póliza de seguro de vida con la que esté asegurada la vida del empleado clave (o el propietario) para ayudar a reemplazar los ingresos perdidos y cubrir el costo de contratar a un empleado nuevo.

- Seguro de vida de compraventa: Con frecuencia los propietarios de empresas acuerdan que, en caso de que alguno de ellos fallezca, los demás propietarios (o la compañía) comprarán la participación que el finado tenía en la empresa. El beneficio por fallecimiento de un seguro de vida puede ayudar a proporcionar los fondos para hacerlo tras el fallecimiento de uno de los propietarios. Los contratos de compraventa también pueden requerir que los propietarios restantes compren la participación que tiene en la empresa un propietario que va a jubilarse. El valor en efectivo de una póliza de seguro de vida que se ha acumulado durante la vida del propietario que va a jubilarse se puede utilizar para financiar una parte o la totalidad del precio de compra.

- Compensación: Una póliza de seguro de vida se puede ofrecer a los empleados importantes como un beneficio. Además, las pólizas de seguro de vida se pueden utilizar para ayudar a financiar los planes de compensación diferida no calificados.

- Igualación de bienes: Para un propietario de empresa que desea heredar la empresa a uno de sus hijos y al mismo tiempo proporcionar algo de valor equivalente a sus demás hijos, el beneficio por fallecimiento de un seguro de vida puede proporcionar una parte o la totalidad de los montos necesarios para los hijos que no heredarán la empresa.

“Una póliza de seguro de vida se puede ofrecer a los empleados importantes como un beneficio. Además, las pólizas de seguro de vida se pueden utilizar para ayudar a financiar los planes de compensación diferida no calificados”.

Inversiones ilíquidas

El impuesto de sucesión federal vence nueve meses después del fallecimiento. Muchos estados también imponen un impuesto de sucesión o un impuesto sobre la herencia. Si usted tiene grandes inversiones en activos ilíquidos, como bienes raíces, fondos de cobertura, capital privado o inversiones similares, puede resultar difícil recaudar los fondos suficientes para pagar el impuesto de sucesión y el impuesto sobre la herencia en la fecha límite sin tener que recurrir a una venta con precios de “venta de remate”. El beneficio por fallecimiento de una póliza de seguro puede ayudar a pagar dichos impuestos de forma total o parcial.

Atención a largo plazo

La asistencia sanitaria puede costar decenas de miles de dólares al año si usted no es capaz de atenderse por completo por cuenta propia. Por lo general, Medicare no cubre los gastos de atención a largo plazo. El seguro de atención a largo plazo fue creado para proteger a sus activos al brindar un beneficio que paga de forma total o parcial los gastos de atención. Sin embargo, con el paso de los años, el seguro tradicional de atención médica a largo plazo se ha vuelto cada vez más costoso. Es posible ayudar a pagar dichos gastos mediante la incorporación de una cláusula de atención a largo plazo en una póliza de seguro de vida. Con dicha póliza, se puede acceder al beneficio por fallecimiento en pagos mensuales para proporcionarle atención durante su vida en caso de que necesite atención a largo plazo. Además, a diferencia de la póliza de un seguro de atención a largo plazo, si no requiere atención de por vida, tras su fallecimiento, la póliza pagará a sus beneficiarios un beneficio por fallecimiento.

"Con el paso de los años, el seguro tradicional de atención médica a largo plazo se ha vuelto cada vez más costoso. Es posible ayudar a pagar dichos gastos mediante la incorporación de una cláusula de atención a largo plazo en una póliza de seguro de vida”.

No haga conjeturas

¿Cómo puede determinar el monto adecuado de seguro de vida? Puede resultar difícil saber por dónde empezar. PNC Private Bank® cuenta con los recursos para ayudarle. Al trabajar de forma conjunta, un estratega de seguros y un estratega patrimonial de PNC Private Bank pueden ayudarle a determinar el monto de protección de seguro de vida adecuado para usted y su familia, así como los tipos de pólizas que debe adquirir para contar con dicha cobertura. Además, pueden crear un plan financiero que le pueda ayudar a determinar cómo el costo de su protección de seguro puede ajustarse a su presupuesto.

Para obtener más información, por favor, comuníquese con su asesor de PNC Private Bank.

VERSIÓN TEXTUAL DE LOS GRÁFICOS

Gráfico 1: (ver imagen)

| Número de años con pago | Beneficio por fallecimiento requerido |

|---|---|

| 1 | $192,308 |

| 2 | $377,219 |

| 3 | $555,018 |

| 4 | $725,979 |

| 5 | $890,364 |

| 6 | $1,048,427 |

| 7 | $1,200,411 |

| 8 | $1,346,549 |

| 9 | $1,487,066 |

| 10 | $1,622,179 |

| 11 | $1,752,095 |

| 12 | $1,877,015 |

| 13 | $1,997,130 |

| 14 | $2,112,625 |

| 15 | $2,223,677 |

| 16 | $2,330,459 |

| 17 | $2,433,134 |

| 18 | $2,531,859 |

| 19 | $2,626,788 |

| 20 | $2,718,065 |

| 21 | $2,805,832 |

| 22 | $2,890,223 |

| 23 | $2,971,368 |

| 24 | $3,049,393 |

| 25 | $3,124,416 |

| 26 | $3,196,554 |

| 27 | $3,265,917 |

| 28 | $3,332,613 |

| 29 | $3,396,743 |

| 30 | $3,458,407 |

| 31 | $3,517,699 |

| 32 | $3,574,710 |

| 33 | $3,629,529 |

| 34 | $3,682,240 |

| 35 | $3,732,923 |

| Todos | $5,000,000 |