Todo el mundo tiene metas financieras. Algunas metas son a corto plazo, como ahorrar para unas vacaciones o tener fondos suficientes para cubrir gastos de emergencia. Otras metas son a largo plazo, como pagar la educación o la boda de un hijo, o tener ingresos suficientes para una jubilación cómoda. Muchas de las metas de la vida tienen un elemento en común: su logro requiere dinero (en ocasiones mucho dinero). Por consiguiente, sin importar cuales sean sus metas financieras, la clave para lograr dichas metas es contar con una estrategia de ahorro disciplinada.

“Ahorrar es un principio clave. Las personas que tienen el hábito de ahorrar con regularidad, incluso ahorrar montos pequeños, están bien posicionados para el éxito… Utilice sus ahorros para planificar los eventos de la vida y para estar listo para los imprevistos o las necesidades de emergencia”.[1] Una manera de ahorrar es “ahorrar antes de gastar”. Para hacerlo, antes de gastar cualquier parte de sus ingresos, tome una parte de estos y deposítelos en su cuenta bancaria, cuenta de inversión o cuenta de jubilación. Benjamin Franklin escribió, “…dinero ahorrado, dos veces ganado…”[2] En 1736 también escribió el siguiente consejo para Poor Richard’s Almanack en un artículo titulado “Consejos necesarios para quienes serían ricos”:

“Quien pierde cinco chelines no solo pierde esa cantidad, sino también todas las oportunidades que podría tener al utilizarlos en una negociación, lo que, para el momento en que ese joven llega a la vejez, sumaría una cantidad considerable de dinero”.[3]

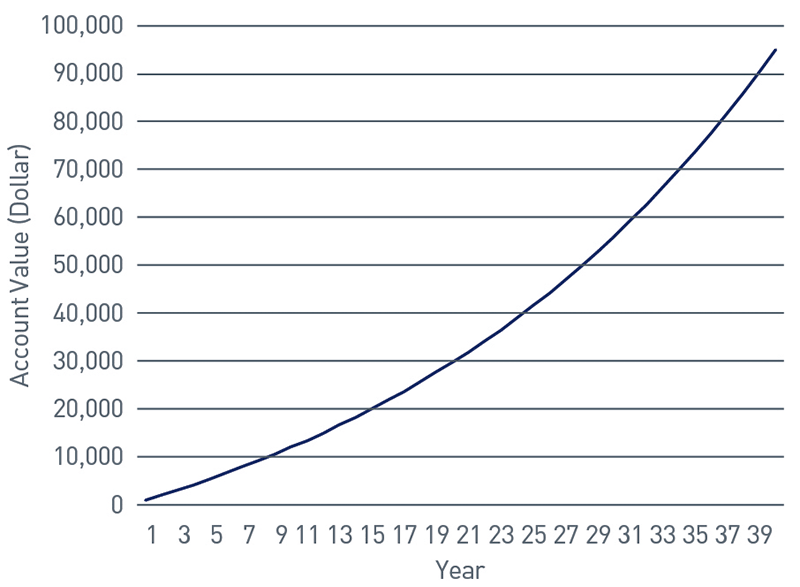

En el mundo moderno de la actualidad, ¿el consejo que Franklin dio en el siglo XVIII sigue siendo válido? Consideremos un ejemplo. Suponga que usted visita su cafetería favorita tres veces al día y paga $4 en cada visita por su café favorito. Ahora, suponga que en vez de visitar la cafetería tres veces al día, la visita dos veces al día y ahorra $4 dólares todos los días. En una semana laboral de cinco días, eso asciende a un ahorro de $20. En un año laboral de 50 semanas, el monto total ahorrado sería de $1,000. Esos $1,000 podrían conformar una buena cuenta de ahorros para emergencias, lo que le permitiría enfrentar una emergencia de rutina, como una reparación de automóvil, sin tener que utilizar una tarjeta de crédito con una tasa de interés alta ni retirar fondos de una cuenta para la jubilación. Ahora, llevemos nuestro ejemplo un paso más allá. Considere la cantidad que usted podría tener si ahorrara el costo de esa taza de café diaria a lo largo de una carrera profesional de 40 años. Para ilustrarlo, invirtamos $1,000 al finalizar cada año en una cuenta de inversión que genera un 4 % después de cargos e impuestos durante 40 años. (Para facilitar la ilustración, suponga que los retornos de inversión también se abonan al finalizar cada año.) Al terminar ese periodo de 40 años, usted tendría $95,026 (consulte el Gráfico 1). Desde luego, a su barista no le agradaría esto, pero a usted y a sus asesores financieros sí les gustaría.

Gráfico 1. Ahorrar el costo de una taza de café

Fuente: PNC

Ver la versión accesible de este gráfico.

Es una proposición bastante clara: “Con el interés compuesto, usted puede generar interés sobre el dinero que ahorre y sobre el interés que ese dinero genere. Con el tiempo, incluso ahorrar un monto pequeño puede acumularse y sumar una gran cantidad”.[4] Desde luego, el mismo principio se aplica a los montos mayores durante plazos prolongados.

Demos un vistazo al hecho de ahorrar para una meta muy importante a largo plazo: la jubilación. Como se menciona en un folleto publicado por el Departamento de Trabajo (DOL) de los EE. UU., “la seguridad financiera en la jubilación no surge de la nada. Requiere planificación y compromiso y, en efecto, dinero”.[5] Lo primero que se encuentra en la lista de pendientes del DOL para prepararse para la jubilación es: “Empiece a ahorrar, siga ahorrando y apéguese a sus metas, [y] cuanto más pronto empiece a ahorrar, más tiempo tendrá su dinero para crecer…”[6]

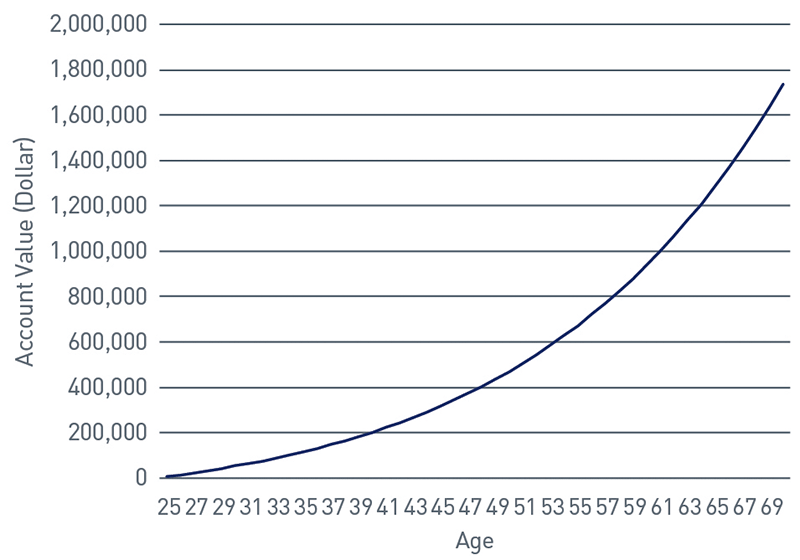

Ahora, imagine que ahorra durante toda una carrera profesional prolongada, y cuánto dinero podría tener a su disposición para su jubilación. Considere una persona de 25 años que empieza a ganar $75,000 al año y recibe un aumento del 2 % cada año hasta que se jubila a los 70 años de edad. Suponga que a través de las contribuciones del empleado y las contribuciones equivalentes del empleador, cada año el 10 % del salario del empleado se destina a un plan calificado, y que los activos del plan tienen un rendimiento del 5 % anual después de cargos. A los 70 años de edad, cuando el empleado se jubile, tendría $1,736,912 (consulte el Gráfico 2).

Gráfico 2. Valor de la cuenta (retorno compuesto)

Fuente: PNC

Ver la versión accesible de este gráfico.

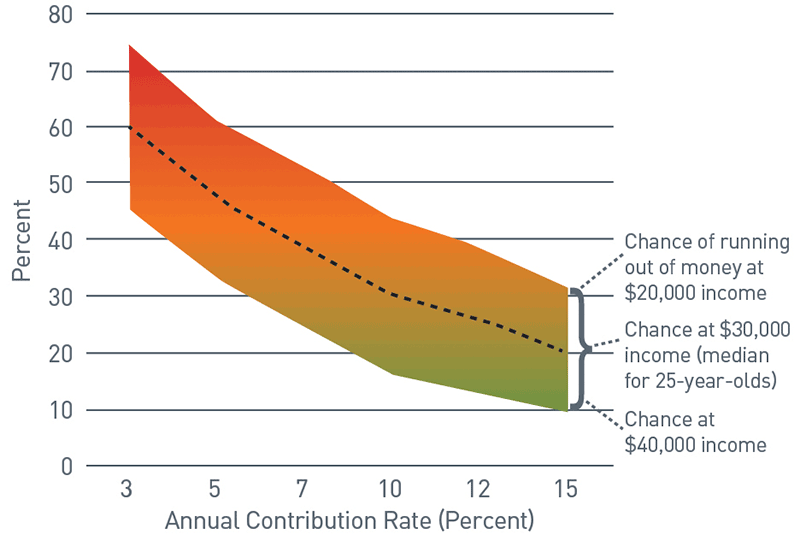

Gráfico 3. ¿Cuál es la probabilidad de que se quede sin dinero durante la jubilación?

Fuente: Fuente: EBRI; cálculos realizados por Joshua Gotbaum. https://www.brookings.edu/opinions/the-newmath-of-saving-for-retirement-may-boil-down-tothis-one-absurdly-simple-rule/

Ver la versión accesible de este gráfico.

A pesar de que sus ganancias tal vez no duren tanto como usted quisiera, planificar para el futuro, incluida la jubilación, es esencial.[7] Pasar por alto la planificación de la jubilación durante sus primeros años de trabajo puede afectar negativamente su estilo de vida durante la jubilación.[8] La investigación realizada por el Instituto de Investigación de Beneficios para Empleados (Employee Benefits Research Institute, EBRI) indica que los empleados asalariados millennials deben reservar cuando menos el 10 % de su salario a través de contribuciones del empleado y del empleador para destinarlas a un plan de jubilación. “Si su empleador contribuye un 3 %, entonces usted debe contribuir cuando menos un 7 %. Si la compañía aporta un 5 %, entonces usted debe ahorrar cuando menos un 5 %. Si su empleador no contribuye nada, usted debe reservar cuando menos el 10 % de cada salario… (Si es una persona de mayor edad y no ha empezado a ahorrar para la jubilación, entonces el 10 % será muy poco: empiece a pensar en ahorrar cuando menos un 15 % o un 20 %)”.[9] (Pero recuerde, su contribución de ingresos antes de impuestos no debe superar el límite de contribución anual del empleado para el plan calificado). Si su empleador iguala su contribución hasta por determinado porcentaje de su remuneración, usted debe contribuir cuando menos el monto necesario para que la contribución sea igualada por completo. No hacerlo es como renunciar voluntariamente a la compensación. “El modelo de simulación de EBRI sugiere que, en los rangos de ingresos de la mayoría de los millennials, una tasa de contribución del 10 % comenzando cuando el trabajador tiene entre 20 y 25 años de edad reduce aproximadamente un 30 % el riesgo de que se quede sin dinero durante la jubilación, es decir, las probabilidades son de menos de una en tres. Contribuir más del 10 % cuando sea [posible]…le brindará una mejor reserva”.[10]

Entonces, ¿qué debe hacer?

Ahorre antes de gastar. Antes de gastar, asegúrese de asignar una parte de cada pago de salario a una cuenta de ahorros, una cuenta de inversión o una cuenta para la jubilación. Empiece anticipadamente, incluso si solo se trata de un monto pequeño. Como se describió anteriormente, incluso la inversión de un monto pequeño cuando es joven puede acumular un monto sustancial.

Contribuya tanto como lo permitan los planes de jubilación calificados de su empleador. Las características de los planes son distintas, por lo que debe buscar asesoramiento profesional. Si no puede contribuir el monto completo permitido por la ley, contribuya tanto como pueda. Si su empleador iguala sus contribuciones, asegúrese de contribuir lo suficiente para recibir una contribución equivalente completa; ya que no hacerlo es como renunciar voluntariamente a la compensación. Si usted está pagando préstamos estudiantiles y no puede hacer contribuciones al plan de su empleador, a partir de 2024, el plan de un empleador puede igualar ciertos pagos de préstamos estudiantiles con contribuciones realizadas a la cuenta de su plan calificado. Si el plan de su empleador tiene esta característica, debe hacer lo necesario para calificar para esa contribución equivalente. Si el plan de su empleador no tiene esta característica, solicite que esta sea incorporada.

Aproveche otros beneficios. Si su empleador ofrece beneficios financieros además de un plan de jubilación calificado, asegúrese de aprovecharlos. Por ejemplo, su empleador tal vez brinde asistencia financiera para que siga estudiando, lo que puede ayudarle a incrementar su salario futuro, o su empleador tal vez ofrezca un plan de compra de acciones para empleados, lo que le permite comprar acciones de la compañía con un descuento. Revise su paquete de beneficios y, si tiene preguntas, hágaselas a un profesional, como su asesor financiero, contador o abogado. Reserve fondos para una emergencia. Crear una cuenta de ahorros para emergencias puede permitirle recuperar el costo de una emergencia sin tener que recurrir a los activos de la jubilación ni usar tarjetas de crédito con tasas de interés altas.

Busque asesoramiento profesional. Trabajar con un asesor de inversiones profesional y un planificador financiero puede ayudarle a mantener el rumbo. Desde luego, es posible ver el ascenso y el descenso del valor de sus inversiones casi en tiempo real. Aún así, los movimientos diarios del mercado, en particular si el mercado va en descenso, pueden ser angustiantes. Recurrir a un asesor de inversiones profesional puede eliminar esa sensación de la inversión y puede ayudar a evitar acciones precipitadas que podrían perjudicar los resultados a largo plazo. Trabajar con un asesor de inversiones profesional también le ayudará a seleccionar inversiones que sean adecuadas para sus metas a corto y largo plazo. Para tal fin, un planificador financiero puede preparar ilustraciones que le ayuden a definir sus metas, lo que incluye sus necesidades de jubilación previstas. Su planificador financiero revisará periódicamente su plan e ilustrará su avance. Esto le ayudará a determinar si va por buen camino o si necesita hacer ajustes.

El ahorro disciplinado es la base de una vida financiera exitosa. PNC Private Bank cuenta con profesionales de inversión que le pueden ayudar a ahorrar e invertir, al igual que con estrategas patrimoniales que pueden preparar modelos financieros que le pueden ayudar a definir sus metas financieras, determinar las maneras de proceder para lograr sus metas y monitorearlas para hacer ajustes según sea necesario. Para obtener más información, comuníquese con cualquier miembro de su equipo de PNC Private Bank.

VERSIÓN TEXTUAL DE LOS GRÁFICOS

Gráfico 1. Ahorrar el costo de una taza de café (ver imagen)

| Año | Valor de la cuenta |

|---|---|

| 1 | $0 |

| 3 | $3,122 |

| 5 | $5,426 |

| 7 | $7,898 |

| 9 | $10,583 |

| 11 | $13,486 |

| 13 | $16,627 |

| 15 | $20,024 |

| 17 | $23,698 |

| 19 | $27,671 |

| 21 | $31,969 |

| 23 | $36,618 |

| 25 | $41,646 |

| 27 | $47,084 |

| 29 | $52,966 |

| 31 | $59,328 |

| 33 | $66,210 |

| 35 | $73,652 |

| 39 | $81,702 |

| 39 | $90,409 |

Gráfico 2. Valor de la cuenta (retorno compuesto) (ver imagen)

| Año | Valor de la cuenta |

|---|---|

| 25 | 0 |

| 27 | 24,104 |

| 29 | 43,050 |

| 31 | 64,604 |

| 33 | 89,059 |

| 35 | 116,741 |

| 37 | 148,011 |

| 39 | 183,265 |

| 41 | 222,944 |

| 43 | 267,535 |

| 45 | 317,574 |

| 47 | 373,656 |

| 49 | 436,437 |

| 51 | 506,642 |

| 53 | 585,073 |

| 55 | 672,613 |

| 57 | 770,239 |

| 59 | 879,031 |

| 61 | 1,000,180 |

| 63 | 1,135,002 |

| 65 | 1,284,947 |

| 67 | 1,451,619 |

| 69 | 1,636,788 |

Gráfico 3: ¿Cuál es la probabilidad de que se le termine el dinero durante la jubilación? (ver imagen)

El eje X del gráfico muestra la tasa de contribución anual como un porcentaje de los ingresos, del 3 % al 15 %. El eje Y muestra el porcentaje de probabilidad de quedarse sin dinero durante la jubilación conforme a esa tasa de contribución en particular. Hay una línea punteada que indica ingresos de $30,000, lo que representa los ingresos promedio de las personas de 25 años de edad. La línea va hacia abajo, empezando con un 60 % de probabilidades de quedarse sin dinero con una tasa anual de contribución del 3 %, y termina con un 20 % de probabilidades de quedarse sin dinero con una tasa de contribución anual del 15 %. A cada lado de la línea punteada hay una línea sombreada que indica las probabilidades de quedarse sin dinero en otros niveles de ingresos. El área sombreada arriba muestra que las probabilidades de quedarse sin dinero aumentan incluso hasta un 75 % con la tasa de contribución anual del 3 % en el caso de quienes tienen ingresos de $20,000, y descienden a un 30 % de probabilidades de quedarse sin dinero con una tasa de contribución anual del 15 %. Debajo de la línea puntada, el área sombreada muestra que quienes tienen ingresos de $40,000 tienen un 45 % de probabilidades de quedarse sin dinero al realizar una contribución anual del 3 %, y dichas probabilidades disminuyen gradualmente al 10 % al realizar una contribución anual del 15 %.

Fuente: EBRI; cálculos realizados por Joshua Gotbaum. https://www.brookings.edu/opinions/the-new-math-of-saving-for-retirement-may-boil-down-to-this-one-absurdly-simple-rule//