En Alicia en el País de las Maravillas, durante el juicio sobre el robo de las tartas de la Reina de Corazones, se le pidió al Conejo Blanco que leyera una serie de versos como evidencia. Acto seguido, “[e]l Conejo Blanco se pone sus espejuelos. “¿Por dónde debo comenzar, su Majestad?”, preguntó. “Comience por el principio”, dijo el Rey con voz grave, “y continúe hasta el final: luego deténgase”.[1] Comenzar por el principio es la manera de lograr la mayoría de las cosas en la vida. Sin embargo, con respecto a la planificación de sucesión empresarial, es mejor comenzar por el final.

Al pensar en la planificación de sucesión empresarial, la mayoría de los propietarios de empresas comienzan por considerar cuánto vale su empresa, cómo realizar la transición de la empresa y a quién debe transferirse la empresa.

El enfoque se basa en la transición mecánica, ya sea como una donación o como donación parcial, como una venta parcial a familiares, como venta a la administración, o como venta a un extraño, por ejemplo, un tercero estratégico o un fondo de capital privado. Aunque parezca extraño, al pensar en dejar tu empresa, debes comenzar por el final, planificando tu vida y la de tus familiares después de la transición, y cómo afectará el hecho de dejar tu empresa tanto a tu éxito financiero como al de tu familia.

Tabla 1: Si bien la familia, la carrera, el bienestar material, los amigos y la salud son fuentes principales que dan sentido a la vida, varían en importancia en todos los públicos encuestados.

Clasificación de opciones entre 17 temas codificados como parte de lo que le da sentido a la vida.

| País | 1era opción | 2da opción | 3era opción | 4ta opción | 5ta opción |

|---|---|---|---|---|---|

| Australia | Familia | Ocupación | Amigos | Bienestar material | Sociedad |

| Nueva Zelanda | Familia | Ocupación | Amigos | Bienestar material | Sociedad |

| Suecia | Familia | Ocupación | Amigos | Bienestar material/Salud | Bienestar material/Salud |

| Francia | Familia | Ocupación | Salud | Bienestar material | Amigos |

| Grecia | Familia | Ocupación | Salud | Amigos | Pasatiempos |

| Alemania | Familia | Ocupación/Salud | Ocupación/Salud | Bienestar material/Actitud positiva en general | Bienestar material/Actitud positiva en general |

| Canadá | Familia | Ocupación | Bienestar material | Amigos | Sociedad |

| Singapur | Familia | Ocupación | Sociedad | Bienestar material | Amigos |

| Italia | Familia/Ocupación | Familia/Ocupación | Bienestar material | Salud | Amigos |

| Países Bajos | Familia | Bienestar material | Salud | Amigos | Ocupación |

| Bélgica | Familia | Bienestar material | Ocupación | Salud | Amigos |

| Japón | Familia | Bienestar material | Ocupación/Salud | Ocupación/Salud | Pasatiempos |

| Reino Unido | Familia | Amigos | Pasatiempos | Ocupación | Salud |

| EE. UU. | Familia | Amigos | Bienestar material | Ocupación | Fe |

| España | Salud | Bienestar material | Ocupación | Familia | Sociedad |

| Corea del Sur | Bienestar material | Salud | Familia | Actitud positiva en general | Sociedad/Libertad |

| Taiwán | Sociedad | Bienestar material | Familia | Libertad | Pasatiempos |

Fuente: Encuesta sobre actitudes globales, Primavera de 2021. Pregunta 36. “¿Qué le da sentido a la vida? Opiniones de 17 economías avanzadas”

PEW RESEARCH CENTER

Profundo arrepentimiento

Según la encuesta de preparación del Exit Planning Institute, el 75 % de los propietarios de empresas “se sienten profundamente arrepentidos” de haber vendido su empresa 12 meses después de finalizar la transacción.[2] Para el propietario que ha vendido su empresa, una vez finalizada la relación, existen muchas razones diferentes que pueden provocar sentimientos de arrepentimiento. Algunas razones comprenden la falta de propósito, la pérdida de estado o simplemente el aburrimiento. A menudo, el arrepentimiento proviene de la falta de planificación financiera personal antes de la transición y que el antiguo propietario recibe menos de la transacción que lo necesario para mantener su estilo de vida deseado.

En los Estados Unidos, el bienestar material se encuentra en tercer lugar, después de la familia y los amigos como un factor que le da sentido a la vida.[3] Aunque el número de encuestados estadounidenses que mencionan esto como un factor ha disminuido en comparación con una encuesta similar del 2017, [4] el bienestar material aún se encuentra entre los tres factores principales que dan sentido a la vida.

“Según la mayoría de los asesores financieros, el patrimonio de la empresa de un propietario generalmente es el 80-90 % de su patrimonio neto total”.[5] Imagina el profundo arrepentimiento que sentiría un antiguo propietario de empresa si los ingresos provenientes de la venta (o de la transición) de su empresa no produjeran suficientes recursos para mantener el estilo de vida deseado por el antiguo propietario y su familia. En otras palabras, debido al monto del patrimonio del propietario de empresa que está invertido en la empresa, el no convertir ese patrimonio antes de o luego de la salida del propietario a recursos financieros personales que mantengan el estilo de vida deseado del propietario y de su familia, sería algo desolador.

Necesidades y deseos financieros

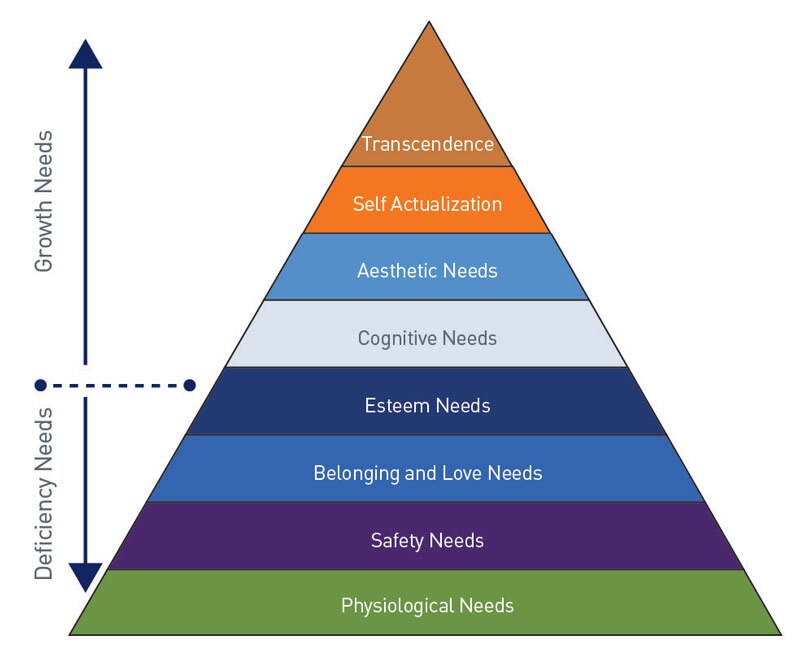

Cada familia es diferente, al igual que las cosas que cada familia desea. Existen necesidades básicas, como vivienda, alimentos y vestimenta (y otros elementos físicos necesarios para simplemente subsistir). Hasta que esas necesidades básicas no se satisfacen, no salen a relucir otras necesidades (aunque este enfoque de todo o nada se ha visto mitigado para que cuando un nivel de necesidades esté “más o menos satisfecho” las actividades de una persona tratarán de satisfacer el próximo nivel de necesidades).[6] Sin embargo, a medida que cada nivel de necesidades se satisface, otras cosas se convierten en necesidades, y la persona procurará satisfacerlas. A continuación, se encuentra un diagrama actualizado que muestra la jerarquía de las necesidades.

La mayoría de los estadounidenses pueden satisfacer sus necesidades básicas. No obstante, “[a]l describir su sentido de significado y satisfacción en la vida, muchas personas en economías avanzadas mencionan su bienestar material, estabilidad o calidad de vida, incluso si tienen suficiente dinero para vivir cómodamente, su capacidad de costear necesidades, su estándar de vida y si se sienten sanos y seguros”.[7]

Cuadro 1: Modelo de motivación de Maslow

Ver la versión accesible de este gráfico.

Fuente: McLeod, S.A., (2018, 21 de mayo). Jerarquía de las necesidades de Maslow. Extraído de https://www.simplypsychology.org/maslow.html (consultado por última vez el 22 de agosto de 2022).

Saber qué necesitas para vivir tu vida

Antes de realizar un cambio significativo, es prudente evaluar el impacto que tendrá en tu vida. Al evaluar cualquier cambio financiero significativo, como la venta de tu empresa, es de suma importancia entender cómo cambiará tu vida en términos materiales (para bien o para mal) después de la transacción. Visualiza tu vida después de dejar tu empresa. Considera lo siguiente en este momento: ¿Qué te gusta hacer en tu tiempo libre? ¿A qué actividades desearías dedicarles más tiempo? ¿Qué causas te apasionan? Luego, imagina que es miércoles por la tarde, seis meses después de la venta de la empresa, tu día perfecto de “jubilación”: ¿Dónde estás? ¿Qué haces? ¿Con quién estás? ¿Qué cuesta hacer lo que imaginas que estás haciendo?

Si eres como la mayoría de los propietarios de empresas, dedicas mucho tiempo y energía administrando tu empresa. En gran medida, eres capaz de controlar la dirección de la empresa, sus operaciones y su perfil de riesgo. Como propietario de empresa, tienes un gran control sobre cómo se usan tu capacidad de crédito y de capital en la empresa. De hecho, aunque a veces no lo parezca, eres capaz de administrar tu empresa, y por lo tanto, tu riesgo de inversión. Puedes proyectar tu flujo de caja año tras año y probablemente sepas cómo planificar tu vida según los ingresos anticipados de tus operaciones empresariales. Además de la compensación de dinero en efectivo (y otras contribuciones de dinero en efectivo de la empresa) muchas de las sutilezas de la vida moderna puede proveerlas tu empresa, quizás un automóvil, un teléfono móvil, viaje de negocios a lugares bonitos (que también pueden incluir algunas vacaciones) y otras cosas que hacen la vida placentera. Por consiguiente, al contemplar la posible venta futura de tu empresa, es importante determinar cómo reemplazarás el ingreso y los incentivos que la empresa provee actualmente (y tal vez decidir a cuál de los beneficios renunciarías).

La única forma de saber cómo afectaría la venta de tu empresa a tu estilo de vida y al de tu familia es preparar un análisis financiero integral que ilustre el costo de tu estilo de vida actual y las fuentes de ingresos usadas para financiar estos costos (tu punto de partida) e ilustraciones financieras adicionales que prevean el costo de futuros (y posiblemente otros) estilos de vida y las fuentes de ingresos disponibles para financiarlos.

Por ejemplo, participar en una planificación financiera integral con mucha anticipación a la transición de propiedad podría llevarte a reconsiderar la estrategia de capital de trabajo de tu empresa, ocasionando que posiblemente con el tiempo traslades algunos activos de la empresa (como ganancias) del balance general de la compañía a tu balance general personal. Tener activos en tu balance general personal puede proporcionarte flexibilidad cuando llega el momento de negociar el precio de venta o los términos de tu salida de la empresa.

Una planificación financiera integral puede prever el impacto financiero de las cosas bonitas de la vida como unas vacaciones anuales para ir a esquiar, ser propietario de una casa cerca de la playa y una vida larga y saludable.

Sin embargo, aunque puede ser difícil pensarlo, una planificación financiera integral también puede prever el impacto financiero de las dificultades de la vida, como una enfermedad que requiera atención a largo plazo, hijos que necesiten apoyo financiero durante su vida adulta, al igual que el fallecimiento prematuro. No podemos saber lo que deparará el futuro, pero entender el posible impacto financiero de los altibajos de la vida puede ayudarte a estar preparado, sin importar lo que venga.

Debido a que las metas financieras y los objetivos de cada familia son diferentes, no es posible expresar aquí lo que tu familia necesitaría para vivir como lo deseas (solo tú puedes hacerlo). Sin embargo, es evidente que sin un plan financiero completo y preciso, no es posible saber realmente si el precio que esperas recibir de la venta de tu empresa mantendrá tu estilo de vida y el de tu familia después de la venta, y si contribuirá en otras metas financieras, como al legado familiar o a un plan de donaciones a entidades benéficas.

Puedes hallar el tiempo necesario para realizar este importante trabajo mucho antes de querer abandonar tu empresa. Como propietario de empresa, estás ocupado. Parece que no terminan las tareas que debes realizar para que tu empresa siga funcionando sin problemas. Por supuesto, muchas de esas tareas incluyen la planificación del futuro. Entonces, ¿por qué no aplicar esas mismas destrezas de planificación a tus finanzas personales? Considera reasignar regularmente algo del tiempo y energía que usas ahora para administrar la empresa en desarrollar y actualizar periódicamente un plan financiero personal que explore el impacto de la salida de la empresa y deje recursos derivados de la empresa necesarios para que tú y tu familia logren tus metas y objetivos financieros personales.

¿Qué necesitas para vivir tu vida?

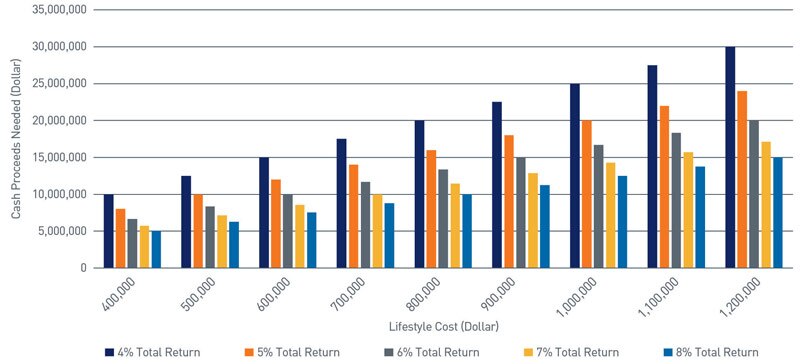

La venta de tu empresa puede generar un monto considerable de dinero en efectivo, pero ¿ese monto sería suficiente? Al completar un plan financiero integral, puedes determinar la cantidad de ingreso necesaria para mantener tu estilo de vida deseado y el de tu familia. Es decir, el monto que tendrías que invertir en una cartera de títulos para generar el flujo de caja necesario para mantener ese estilo de vida.

A continuación, se encuentra un cuadro que indica cuánto deberías invertir y las diferentes tasas de rendimiento para mantener los costos de los diferentes estilos de vida. Esta ilustración muestra un rendimiento fijo sobre la inversión (un análisis lineal) y no considera la fluctuación del mercado o la inflación .[8]

Cuadro 2: ¿Qué necesitas?

Ver la versión accesible de este gráfico.

Fuente: Banca privada de PNC

Los rendimientos de inversión son hipotéticos y tal vez no reflejen los rendimientos reales del mercado. Su rendimiento de inversión depende de los activos que posea. Por motivos ilustrativos, todos los impuestos se incluyen en el monto del costo de estilo de vida. Sus obligaciones fiscales dependen de muchos factores, ninguno de los cuales se ilustran aquí. PNC no proporciona asesoría legal, fiscal o contable. Consulte a su abogado, contador, u otro asesor fiscal para obtener asesoría fiscal.

Al final, debes contestar esta pregunta: ¿Cuánto deberías recibir de la venta de tu empresa para que, cuando se agregue a tus recursos financieros que no provienen de tu empresa, sea suficiente para mantener tu estilo de vida y el de tu familia, ahora y en el futuro, mientras también contribuyen al logro de otras metas financieras y objetivos?

Planifica ahora, planifica de nuevo y sigue planificando

Al presidente Dwight D. Eisenhower se le acredita esta declaración paradójica sobre estar preparado: “Los planes no sirven para nada, pero la planificación lo es todo”.[9] Según nuestra experiencia, muchos propietarios de empresas deciden dejar sus empresas después de recibir lo que se considera una buena oferta, vender por ese precio. Solo se dan cuenta más tarde que el monto que recibieron después de los impuestos, no era lo suficiente. En otras ocasiones, el propietario de empresa decide jubilarse y completa un plan financiero justo antes de poner la empresa en venta. Si bien esto ofrece un mejor resultado de no obtener sorpresas, y la capacidad de evitar un traspié financiero, el propietario se ve obligado a considerar si permanecer más allá de la fecha anticipada de la jubilación y llevar la empresa al valor necesario, o considerar otras opciones, como hacer cortes en su estilo de vida o encontrar otras fuentes de ingresos después de la venta de la empresa.

Determinar un plan financiero antes de la transición de propiedad es importante para tu bienestar financiero; sin embargo, sin tener más, producir un plan sencillo, estático puede conllevar a resultados insatisfactorios. Idealmente, la planificación debería ser dinámica y continua. El conocimiento adquirido durante el proceso de planificación, a través de la exploración de una gran variedad de opciones y contingencias, es fundamental para seleccionar acciones óptimas a medida que se revelan futuros eventos. Una vez más, como decía el presidente Eisenhower: “Los planes no sirven para nada, pero la planificación lo es todo”.[10]

Planifica ahora. Nunca es demasiado pronto para planificar. Una buena planificación empresarial comienza temprano y nunca termina; y una parte muy importante de la planificación empresarial es planificar tu salida de la empresa. Entonces, cuando el plan se haya realizado, planifica nuevamente.

No importa qué edad tengas o cuánto tiempo hayas estado haciendo negocios, siempre deberías saber el monto de flujo de caja que necesitas para mantener tu estilo de vida cuando abandones la empresa en un momento determinado. Aproximadamente, “el 50 % de todas las salidas de empresas son involuntarias y factores externos obligan al propietario de empresa a realizarlas”.[11] Por lo tanto, tiene sentido saber lo que necesitas hoy en caso de que tengas que dejar la empresa inesperadamente. Sin embargo, saber lo que necesitas actualmente y prever lo que necesitarás en el futuro, te permite tomar medidas para expandir y desarrollar tu empresa ahora, de una manera prudente y paciente con el tiempo, para que, cualquiera que sea tu plan de salida, el monto que recibas al salir pueda mantener tu estilo de vida deseado, ahora y en el futuro. Continúa planificando hasta que estés listo para ejecutar el plan. Y una vez que se venda la empresa, continúa planificando para lo que te depare el futuro.

Busca ayuda, no lo hagas solo

Las personas exitosas tienen redes de apoyo, grupos de profesionales, amigos, asociados comerciales y otras personas con quienes analizar sus ideas, planes y metas. La planificación de sucesión empresarial no es diferente. Si eres un propietario de empresa, ya sea que estés pensando en iniciar la transición de tu empresa, no lo hayas pensado, o si ni siquiera sabes por dónde comenzar, sabemos que algo es cierto: ya sea voluntariamente o de manera involuntaria, toda empresa tendrá una transición en algún momento.

Al comenzar por el final y planificar continuamente para tus metas y objetivos financieros presentes y futuros, después de realizar la transición para dejar tu empresa, tendrás una mayor probabilidad de disfrutar que de arrepentirte de la decisión de sucesión de tu empresa.

El Centro de Asesoramiento Corporativo de PNC, los estrategas empresariales privados y el Institute for Family Success son recursos que puedes usar para ayudarte a pensar sobre este tema importante que suele olvidarse. Para acceder a estos y otros recursos de PNC, ponte en contacto con algún miembro de tu equipo de PNC.

Para obtener más información, por favor, comunícate con tu asesor de PNC Private Bank.

VERSIÓN DE TEXTUAL DE LOS GRÁFICOS

Gráfico 1. Modelo de Motivación de Maslow (ver imagen)

Una pirámide se divide horizontalmente en ocho niveles, que representan la jerarquía de las necesidades humanas. Desde la base hacia arriba, los niveles se catalogan como “Grados de deficiencia” y se enumeran de esta manera:

- Psicológico (la base de la pirámide)

- Seguridad

- Sentido de pertenencia y amor

- Estima

Los niveles superiores, más estrechos se catalogan como:

Las necesidades al fondo de la jerarquía deben satisfacerse antes de que una persona pueda ir a las necesidades enumeradas en los niveles superiores.

Cuadro 2: ¿Qué necesitas? (ver imagen)

| Costo de estilo de vida (en dólares) | Retorno total del 4 % | Retorno total del 5 % | Retorno total del 6 % | Retorno total del 7 % | Retorno total del 8 % |

|---|---|---|---|---|---|

| $400,000 | $10.00 | $8.00 | $6.67 | $5.71 | $5.00 |

| $500,000 | $12.50 | $10.50 | $8.33 | $7.14 | $6.25 |

| $600,000 | $15.00 | $12.00 | $10.00 | $8.57 | $7.25 |

| $700,000 | $17.50 | $14.00 | $11.67 | $10.00 | $8.75 |

| $800,000 | $20.00 | $16.00 | $14.33 | $11.43 | $10.00 |

| $900,000 | $22.50 | $18.00 | $15.00 | $12.86 | $11.25 |

| $1,000,000 | $25.00 | $20.00 | $16.67 | $14.28 | $12.59 |

| $1,100,000 | $27.50 | $22.00 | $18.33 | $15.71 | $13.75 |

| $1,100,000 | 30.00 | $24.00 | $20.00 | $17.14 | $15.00 |