Desde 2023, el sector de la salud de PNC ha invitado a hospitales y sistemas de salud a participar en su encuesta anual de proveedores con el propósito de comprender mejor cuáles son sus prioridades, qué tendencias del sector les generan entusiasmo y qué obstáculos les preocupan más. En 2023, tras la pandemia de COVID-19, los encuestados se vieron abrumados por los elevados costos laborales, los márgenes operativos negativos y la adaptación a la “nueva normalidad”. Según la encuesta de 2024, aunque los costos laborales se mantuvieron elevados, las operaciones se estabilizaron a medida que los volúmenes regresaron a los niveles “previos a la pandemia”. Las relaciones con los pagadores se encontraban en un punto crítico y las tasas de interés estaban en aumento, pero, aun así, se respiraba una sensación de alivio. La encuesta de 2025 fue la primera en la que las preocupaciones de los proveedores de tamaño medio diferían de las de los sistemas de atención médica de mayor tamaño. Mientras los sistemas de atención médica de tamaño medio y los hospitales individuales continuaban enfocados en cómo gestionar los costos y los reembolsos de los pagadores, los sistemas de atención médica de mayor tamaño comenzaban a adoptar una visión a largo plazo sobre las prioridades estratégicas y las inversiones en tecnología, como lo demuestran las emisiones récord de nuevos títulos en los mercados municipales de atención médica.[1]

Después de un 2025 volátil, marcado por la incertidumbre económica y legislativa debido a los aranceles y a la aprobación de la ley H.R. 1, los encuestados en 2026 coincidieron, una vez más, en sus principales preocupaciones a corto y largo plazo, independientemente de su tamaño. Cabe destacar que la principal preocupación a corto y largo plazo de la mayoría de los encuestados era el impacto de la administración actual, especialmente en todo lo relacionado con la inscripción en Medicaid, los reembolsos de Medicaid y los subsidios de la Ley de Atención Médica Asequible (ACA). Aunque la situación laboral ha mejorado notablemente desde que comenzó la Encuesta de proveedores, sigue siendo una de las principales preocupaciones a corto y largo plazo, una tendencia que probablemente se mantendrá en el futuro cercano. Las relaciones con los pagadores y la inflación se mantienen entre las principales preocupaciones de los proveedores, y la inflación preocupa ligeramente más a los hospitales y sistemas de atención médica de tamaño medio. El objetivo de este artículo es resumir los resultados de la encuesta y, a la vez, ofrecer una perspectiva sobre lo que estos resultados significan para los proveedores de todo el país, con base en la información proporcionada por los participantes.

La Encuesta de proveedores del Sector salud de PNC de 2026 contó con la participación de 30 hospitales y sistemas de atención médica de todo el país, por medio de conversaciones exhaustivas de aproximadamente 60 minutos con ejecutivos financieros de nivel de sistema. Este año, el 70 % de los encuestados cuentan con un ingreso anual de más de $2,000 millones. Como parte de la encuesta, pedimos a cada uno de los participantes que clasificara sus preocupaciones a corto y largo plazo con base en la siguiente lista: Impacto de la administración actual, infraestructura tecnológica, mercado laboral, relaciones con los pagadores, presiones inflacionarias, competencia de otros proveedores de atención médica, consolidación de la industria y tasas de interés. Los gráficos 1 y 2 muestran la proporción de encuestados que clasificaron cada categoría incluida entre sus tres principales preocupaciones a corto y largo plazo, desglosadas según el tamaño de los ingresos del proveedor. Los resultados son los siguientes:

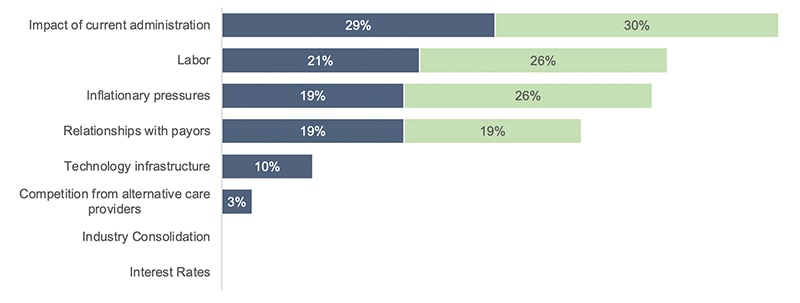

Las tres preocupaciones principales a corto plazo

(proveedores con ingresos mayores de $2,000 millones)

- 29 %: Impacto de la administración actual

- 21 %: Mercado laboral

- 19 %: (empate) Presiones inflacionarias y Relaciones con los pagadores

Las tres preocupaciones principales a corto plazo

(proveedores con ingresos menores de $2,000 millones)

- 30 %: Impacto de la administración actual

- 26 %: (empate) Presiones del mercado laboral e inflacionarias

- 19 %: Relaciones con los pagadores

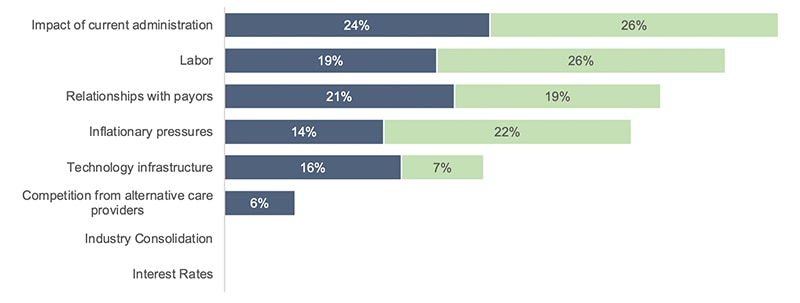

Las tres preocupaciones principales a largo plazo

(proveedores con ingresos mayores de $2,000 millones)

- 24 %: Impacto de la administración actual

- 21 %: Relaciones con los pagadores

- 19 %: Mercado laboral

- Vale la pena mencionar: 16 %: Infraestructura tecnológica

Las tres preocupaciones principales a largo plazo

(proveedores con ingresos menores de $2,000 millones)

- 26 %: (empate) Impacto de la administración actual y del mercado laboral

- 22 %: Presiones inflacionarias

- 19 %: Relaciones con los pagadores

Gráfico 1. Principales preocupaciones a corto plazo, clasificadas según el volumen de ingresos del sistema

Fuente: Encuesta de proveedores del Sector salud de PNC de 2026

Ver la versión accesible de este gráfico.

Gráfico 2. Principales preocupaciones a largo plazo, clasificadas según el volumen de ingresos del sistema

Fuente: Encuesta de proveedores del Sector salud de PNC de 2026

Ver la versión accesible de este gráfico.

Enseñanzas clave

De nuestras conversaciones surgieron cuatro temas clave que ayudan a aclarar qué impulsa realmente las preocupaciones de los proveedores de atención médica:

1. Impacto de las políticas de la administración actual y Riesgos geopolíticos

En la encuesta de este año, el impacto de la administración actual surgió como la mayor preocupación a corto y largo plazo en todos los hospitales y sistemas de atención médica de tamaño medio y grande. Los proveedores señalaron como principales motivos de esta preocupación la incertidumbre provocada por los cambios en los requisitos de elegibilidad para la inscripción en Medicaid, la eliminación gradual de los subsidios mejorados de la Ley de Atención Médica Asequible (ACA) y las posibles modificaciones al Programa de fijación de precios de medicamentos 340B (cabe señalar que, después de que finalizó la encuesta, el Departamento de Salud y Servicios Humanos anunció que cancelaría sus planes existentes para un modelo de reembolso). Los encuestados hicieron énfasis en la resiliencia y la elaboración de modelos de escenarios, a la vez que evitaban, desde un punto de vista táctico, realizar predicciones sobre las consecuencias de las políticas. Además, la mayoría de los encuestados espera que habrá un aumento de pacientes de pago directo y de pacientes sin seguro médico que llegarán con problemas más graves como resultado del aplazamiento de la atención médica. Para mitigar estas presiones, las organizaciones implementan estrategias que incluyen: (1) fortalecer el apoyo a la elegibilidad y la defensa de los intereses financieros para mantener la inscripción del paciente, (2) aplicar iniciativas de contención de costos y eficiencia operativa, y (3) llevar a cabo ejercicios proactivos de modelación y planificación plurianual. Se esperan cambios en la composición de los pagadores que reducirán los márgenes operativos, lo que generará presión sobre los sistemas de atención médica en momentos en que muchas de las personas que reciben atención médica se enfrentan a mayores presiones respecto a Medicaid y al aumento de los costos de las primas de la Ley de Atención Médica Asequible (ACA).

2. Presiones persistentes sobre el mercado laboral e inflacionarias

El mercado laboral y la inflación se mantienen entre las principales preocupaciones de los proveedores en la encuesta de este año y se consideran problemas estructurales de la industria de la atención médica a largo plazo. Aunque las tensiones en el mercado laboral se han reducido con respecto al pico alcanzado durante la era del COVID, el crecimiento de los salarios ha hecho que los costos laborales continúen siendo el gasto principal de los hospitales y, en algunos lugares, el elevado costo de vida y la falta de asequibilidad de la vivienda han restringido aún más la oferta laboral. La inflación también está afectando los costos no salariales, ya que los proveedores reportan presiones inflacionarias en todas las cadenas de suministro, los productos farmacéuticos y los proyectos de capital. Para enfrentar estas presiones, los proveedores citan medidas estratégicas, tales como la estructuración de los pagos de los pagadores para que se ajusten automáticamente a la base de costos del sistema y la asociación con escuelas locales de enfermería como fuente de talento, así como medidas más tácticas, como el uso selectivo de la mano de obra contratada y la implementación de herramientas de productividad para reducir el trabajo administrativo manual.

3. Los proveedores continúan enfrentando la volatilidad en las relaciones con los pagadores

En la encuesta de este año, tanto los sistemas de atención médica medianos como grandes identificaron que las relaciones con los pagadores continúan siendo un desafío operativo. Algunos encuestados reportaron un aumento marcado en la denegación de reclamaciones, demoras en los reembolsos y pagos insuficientes, lo que ha llevado a las organizaciones a desarrollar e implementar programas de gestión de denegaciones más sofisticados que incluyen herramientas basadas en inteligencia artificial para automatizar y acelerar las apelaciones. Muchos señalaron cambios en las políticas a mitad del contrato y modificaciones en los procesos de reembolso que complican los pronósticos financieros y ejercen presión sobre la estabilidad operativa. En respuesta, los sistemas aprovechan cada vez más su escala, fortalecen la preparación de datos y adoptan estrategias de negociación más estructuradas para contrarrestar la creciente volatilidad. En general, los proveedores encuestados destacaron que las relaciones con los pagadores son un aspecto fundamental que evoluciona en un entorno marcado por numerosos cambios en la industria.

4. Las inversiones estratégicas en tecnología se convierten en el impulsor más confiable de la atención médica

Los participantes en la encuesta identificaron la infraestructura tecnológica como una de las oportunidades más prometedoras y complejas de la industria a corto plazo, particularmente en la adopción de inteligencia artificial y la preparación en materia de ciberseguridad. Muchos enfatizaron la idea de que, en lo que respecta a los ciberataques, no se trata de “si ocurrirán, sino de cuándo”, lo que ha motivado un renovado enfoque en los ejercicios de continuidad operativa, la planificación de redundancias y la inversión en controles de seguridad adecuados. Un número aún mayor de encuestados señaló la creación de programas de monitoreo interno y de comités de gobernanza de datos para prevenir dichos ataques. En lo que respecta a la adopción de inteligencia artificial, alrededor del 30 % de los encuestados destacó que las herramientas de escucha ambiental y documentación se encuentran entre las aplicaciones de inteligencia artificial con mayor retorno de la inversión, ya que facilitan el proceso de documentación en las prácticas médicas y eliminan gradualmente el trabajo manual. Los proveedores recurren cada vez más al uso de herramientas de inteligencia artificial con el propósito de optimizar los procesos y mejorar el rendimiento financiero en áreas como la gestión de denegaciones, las operaciones del ciclo de ingresos y el servicio al cliente. Varios encuestados también señalaron planes para aplicar estas herramientas a los datos internos y dentro de sus equipos financieros en un futuro. En contraste con su optimismo, algunos líderes advirtieron que la disciplina en la implementación continúa siendo un aspecto fundamental y señalaron que la tecnología puede convertirse rápidamente en un costo prohibitivo si no existe una necesidad empresarial claramente definida. En consecuencia, algunos sistemas prefieren capacidades de inteligencia artificial integradas en las plataformas ya existentes, como los sistemas de historia clínica electrónica (EMR), para minimizar los costos de integración. En general, los encuestados describieron la tecnología y la inteligencia artificial como los impulsores más prometedores a corto plazo de la atención médica, ya que ofrecen una mejora significativa de la eficiencia y la seguridad cuando se combinan con una inversión estratégica y una infraestructura sólida.

Los proveedores continúan operando en un entorno en el que la ambigüedad legislativa, las dinámicas cambiantes de las relaciones con los pagadores, los desafíos del mercado laboral y los costos en aumento intensifican la presión, al mismo tiempo que las organizaciones se esfuerzan por invertir en tecnología avanzada y ciberseguridad para seguir siendo competitivas y mejorar su eficiencia. Estos desafíos afectan a los proveedores de todos los tamaños, y el trayecto a seguir demanda adaptabilidad y un enfoque estratégico. Mientras los proveedores se enfrentan a este complejo panorama y se preparan para una volatilidad continua, el sector salud de PNC mantiene su compromiso de ser un líder de opinión y un socio estratégico de la industria, para apoyar a los proveedores ante los retos que se avecinan.

Queremos agradecer a todas las organizaciones que participaron en la Encuesta de proveedores del Sector salud de PNC de 2026 por sus valiosas perspectivas. Agradecemos sinceramente su tiempo y su asociación continua.

VERSIÓN TEXTUAL DE LOS GRÁFICOS

Gráfico 1. Principales preocupaciones a corto plazo, clasificadas según el volumen de ingresos del sistema (ver imagen)

| Preocupaciones a corto plazo (totales) | Más de $2,000 millones | Menos de $2,000 millones |

| % del total 1 | % del total 2 | |

| Tasas de interés | 0 % | 0 % |

| Consolidación de la industria | 0 % | 0 % |

| Competencia de proveedores de atención alternativa | 3 % | 0 % |

| Infraestructura tecnológica | 10 % | 0 % |

| Relaciones con los pagadores | 19 % | 19 % |

| Presiones inflacionarias | 19 % | 26 % |

| Mano de obra | 21 % | 26 % |

| Impacto de la administración actual | 29 % | 30% |

Fuente: Encuesta de proveedores del Sector salud de PNC de 2026

Gráfico 2. Principales preocupaciones a largo plazo, clasificadas según el volumen de ingresos del sistema (ver imagen)

| Preocupaciones a largo plazo (totales) | Más de $2,000 millones | Menos de $2,000 millones |

| % del total 1 | % del total 2 | |

| Tasas de interés | 0 % | 0 % |

| Consolidación de la industria | 0 % | 0 % |

| Competencia de proveedores de atención alternativa | 6 % | 0 % |

| Infraestructura tecnológica | 16 % | 7% |

| Presiones inflacionarias | 14% | 22 % |

| Relaciones con los pagadores | 21 % | 19 % |

| Mano de obra | 19 % | 26 % |

| Impacto de la administración actual | 24 % | 26 % |

Fuente: Encuesta de proveedores del Sector salud de PNC de 2026