Revisión del mercado: Flores de mayo

Las acciones globales extendieron su racha alcista en mayo, ya que los inversionistas mantuvieron su atención puesta en la solidez económica y en el ciclo de la inteligencia artificial (IA). El índice S&P 500® cerró el mes en otro máximo histórico. Los sólidos resultados de ganancias y las previsiones a futuro, junto con una demanda sostenida de chips semiconductores impulsada por la IA, llevaron a un rendimiento superior de los índices MSCI Emerging Markets y Nasdaq, dada su mayor exposición al sector de tecnología de la información.

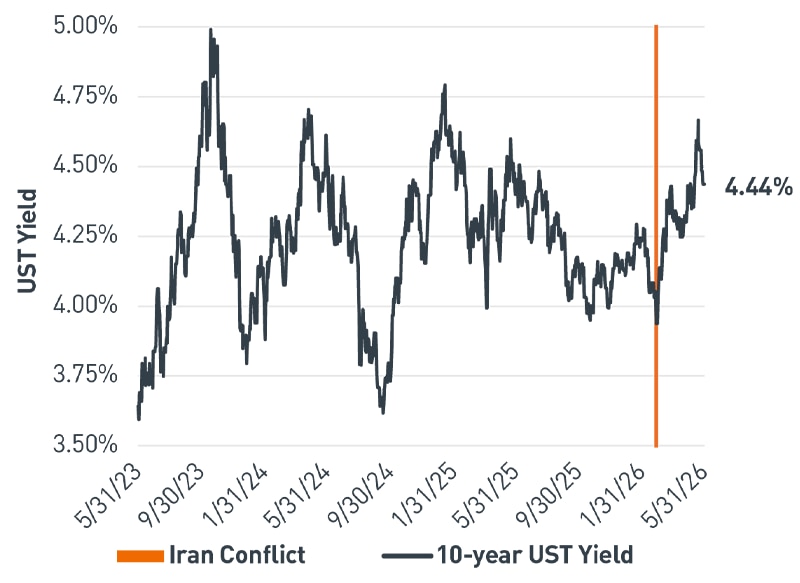

Los titulares contradictorios sobre el avance de las negociaciones en torno al conflicto entre Estados Unidos e Irán provocaron fuertes oscilaciones en los mercados globales de energía y bonos en mayo. Los precios del crudo aumentaron durante la mayor parte del mes, antes de finalizar con una ligera baja. Los riesgos de traslado de la inflación continuaron afectando el mercado de bonos, pues el rendimiento de los bonos del Tesoro de EE. UU. (UST) a 10 años alcanzó un 4.67 % a mediados de mes, es decir, su nivel más alto desde que comenzó el conflicto de Irán en febrero, antes de moderarse. (Figura 1).

Figura 1. Rendimiento de los bonos del Tesoro de EE. UU. a 10 años

A mediados de mayo, los rendimientos de los bonos del Tesoro alcanzaron su nivel más alto desde que comenzó el conflicto de Irán en febrero.

A partir del 05/31/2026. Fuente: Bloomberg L.P.

Ver la versión accesible de este gráfico.

Notas breves

Las tasas de interés vuelven a estar en el centro de atención

- El mercado accionario podría presentar una mayor sensibilidad ante nuevos incrementos en el rendimiento de los bonos del Tesoro de EE. UU. a 10 años si este sigue subiendo desde los niveles actuales.

- El aumento en las tasas a largo plazo se debe en parte a la inflación y en parte al aumento de los rendimientos reales.

Dispersión continua entre sectores

- Unos cuantos sectores, incluidos productos de primera necesidad, bienes de consumo discrecional e industriales, registraron revisiones a la baja en las estimaciones de ganancias del segundo trimestre.

La confianza del consumidor llega a un mínimo histórico

- El Índice de Confianza del Consumidor de la Universidad de Michigan disminuyó hasta llegar a un mínimo histórico.

- Estas tensiones sugieren resultados desiguales entre las industrias y los consumidores.

El panorama general: el impulso de la IA sigue siendo fuerte… por ahora

Para cerrar mayo, el índice S&P 500 subió por novena semana consecutiva, impulsado por las acciones tecnológicas vinculadas a la IA, que a su vez se han visto respaldadas por un gasto de capital significativo. Para 2026, las compañías tecnológicas de megacapitalización conocidas como las “Siete magníficas” han anunciado planes de gasto de capital que superan los 700 mil millones, es decir, más del 2 % del PIB de EE. UU. y aproximadamente un 60 % por encima de los niveles de 2025. Este gasto de capital también tiene un efecto multiplicador significativo, ya que el gasto de una compañía representa los ingresos de otra, lo que a su vez permite un mayor gasto en todos los niveles de la cadena de suministro.

Por estas mismas fechas del año pasado, gran parte de la narrativa en torno a la IA estaba dominada por las preocupaciones sobre el “financiamiento circular”, mediante el cual ciertos proveedores o prestadores de servicios adquirían participaciones accionarias en desarrolladores de modelos de IA a cambio de efectivo que luego se utilizaba, en parte, para comprar más suministros. Desde entonces, la rápida adopción de la IA y el lanzamiento de paquetes que mejoran la productividad han moderado, o incluso revertido, buena parte de ese escepticismo. A lo largo de este tiempo, nuestra postura se ha mantenido constante: creemos que los beneficios económicos derivados de la IA serán significativos y darán lugar a un auge de productividad único en una generación.

Entre las principales compañías de IA, la carrera por construir modelos avanzados sigue siendo intensa. Gran parte del gasto de capital extraordinario realizado hasta ahora proviene de compañías que consideran que el liderazgo en IA es una necesidad existencial. Si bien esto puede ser cierto para un subgrupo de compañías centradas en la IA, esperamos que la mayoría de las compañías adopten la IA como herramienta para respaldar sus operaciones principales. Por lo tanto, creemos que existe un mayor riesgo de que el crecimiento del gasto de capital se desacelere una vez que la fase inicial de inversión acelerada dé paso a un ritmo más sostenible a largo plazo. Sin embargo, en el corto plazo prevemos que las compañías tecnológicas de megacapitalización continuarán invirtiendo de manera agresiva en gasto de capital, en lugar de recortarlo.

Perspectiva y posicionamiento de la cartera

El consenso del mercado se está consolidando en torno a nuestra postura de larga data de que la economía se encuentra en medio de un sólido ciclo de inversión empresarial y productividad impulsado por la IA. Si bien el aumento de los precios de la gasolina y el diésel podría generar presiones sobre los costos y frenar el gasto de los consumidores, el auge impulsado por el gasto de capital en infraestructura de IA aún no parece haberse agotado. Consideramos que esta tendencia seguirá respaldando los mercados de renta variable en el corto plazo y, junto con las sólidas ganancias, sustenta nuestra inclinación táctica a favor de las acciones, con prioridad en compañías tecnológicas vinculadas a la IA en Estados Unidos y los mercados emergentes.

VERSIÓN TEXTUAL DE LOS GRÁFICOS

Figura 1. Rendimiento de los bonos del Tesoro de EE. UU. a 10 años (ver imagen)

A mediados de mayo, los rendimientos de los bonos del Tesoro alcanzaron su nivel más alto desde que comenzó el conflicto de Irán en febrero.

Fecha | Rendimiento de bonos del Tesoro de EE. UU. a 10 años |

05/31/23 | 3.64 % |

09/30/23 | 4.57 % |

01/31/24 | 3.91 % |

05/31/24 | 4.50 % |

09/30/24 | 3.78 % |

01/31/25 | 4.54 % |

05/31/25 | 4.40 % |

09/30/25 | 4.15 % |

01/31/26 | 4.24 % |

05/31/26 | 4.44 % |

A partir del 05/31/2026. Fuente: Bloomberg L.P.