Hace tres años, en marzo de 2020, la Organización Mundial de la Salud declaró que el brote de COVID-19 era una pandemia mundial. La crisis que afectó a millones de pacientes, y a los proveedores que los atendieron, no se olvidará pronto. Posteriormente, ha surgido una agitación adicional: la escasez de mano de obra, la inflación, las crecientes tasas de interés, los colapsos bancarios y la incertidumbre generalizada están empeorando en una situación complicada para los hospitales y los sistemas de salud. 2022 fue el peor año financiero para los hospitales y sistemas de salud de EE. UU. desde que comenzó la pandemia, pues aproximadamente la mitad de los hospitales finalizaron el año con márgenes operativos negativos.[1]

- La presión inflacionaria derivada de los costos de mano de obra para abastecer la escasez en la cadena de suministro sigue reprimiendo los márgenes. Aunque los fondos de asistencia del gobierno brindaron a los hospitales un apoyo crucial para enfrentar estas complicaciones en el momento álgido de la pandemia, desde entonces se han agotado dichos fondos, y los reembolsos de los pagadores no han aumentado para contrarrestar los crecientes gastos.

- Las crecientes tasas de interés y la volatilidad del mercado han aumentado los costos del capital y han afectado negativamente a las carteras de inversión, lo que ejerce aún más presión en los flujos de caja. Solicitar préstamos para financiar los gastos de capital se ha vuelto exponencialmente más costoso en comparación con el entorno de tasas de interés bajas de los últimos años.

- Mientras estos obstáculos económicos persisten, el sector de atención médica sigue siendo alterado por nuevos participantes que pretenden penetrar el mercado al ofrecer modelos alternativos para ofrecer atención. Las compañías debidamente financiadas como Amazon, CVS, los grandes comercios minoristas y las compañías de tecnología están ofreciendo alternativas menos costosas y de más fácil acceso para los pacientes en comparación con los sistemas de salud tradicionales.

Teniendo en cuenta estas tendencias, Soluciones de atención médica de PNC encuestó a clientes confiables de todo el país sobre sus principales preocupaciones, lo que ha dado lugar a un diálogo esclarecedor en torno a las tendencias del sector y las medidas que se están tomando para enfrentar estos desafíos directamente, como se examina en este artículo. Se pidió a los hospitales y sistemas de salud participantes que clasificaran sus tres principales preocupaciones a corto plazo (12 a 24 meses) y largo plazo (2 a 5 años o más) a partir de una lista que incluyó:

- Mano de obra

- Inflación

- Cadena de suministro

- Reembolsos

- Tasas de interés

- Competencia de proveedores de atención alternativa

- Reglamentación/legislación

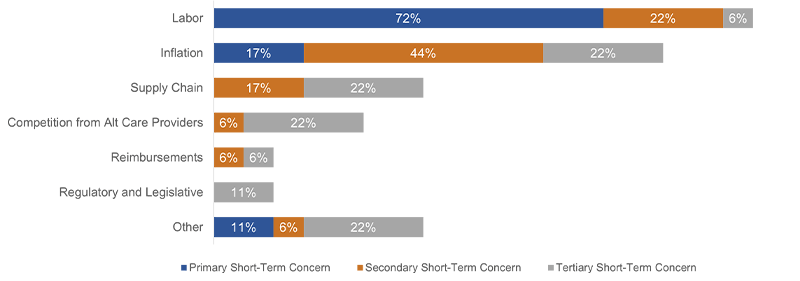

De los proveedores encuestados con respecto a sus preocupaciones a corto plazo, el 72 % citaron la mano de obra como su preocupación primaria, mientras que el 44 % mencionaron que su preocupación secundaria era la inflación. Hubo un empate triple en las preocupaciones terciarias entre las categorías de competencia de proveedores de atención alternativa, cadena de suministro e inflación (Gráfico 1).

Gráfico 1. Principales preocupaciones a corto plazo clasificadas por proveedores de NFP

Fuente: Encuesta de proveedores de NFP de Soluciones de atención médica de PNC 2023

Ver la versión accesible de este gráfico.

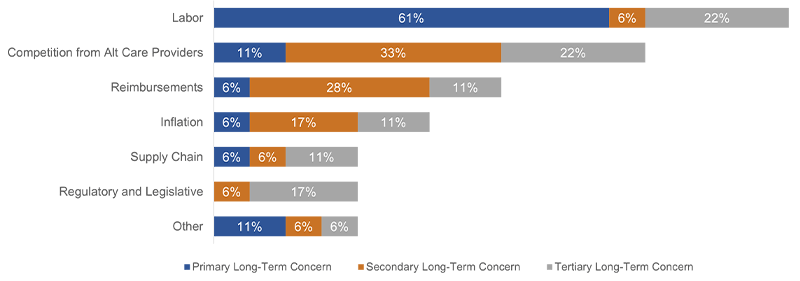

Cuando se les pidió que utilizaran la misma lista para clasificar sus tres principales preocupaciones a largo plazo, el 61 % citaron la mano de obra como su preocupación primaria, lo que demuestra la expectativa que el sector tiene en cuanto a competir en un mercado laboral ajustado en años próximos. El 33 % mencionaron que su preocupación secundaria a largo plazo era la competencia de proveedores de atención alternativa, lo que representa un cambio notable respecto de sus preocupaciones a corto plazo, así como su concientización en cuanto a la actual alteración del sector de atención médica. También vale la pena mencionar que el 28 % clasificaron los reembolsos como su preocupación secundaria a largo plazo (Gráfico 2).

Gráfico 2. Principales preocupaciones a largo plazo clasificadas por proveedores de NFP

Fuente: Encuesta de proveedores de NFP de Soluciones de atención médica de PNC 2023

Consultar la versión accesible de esta tabla.

De los proveedores encuestados, el 67 % representan sistemas de salud más grandes cuyos ingresos superan los $2,000 millones, mientras que el 33 % restante se encuentran por debajo de dicho umbral. A pesar de las diferencias operativas entre los hospitales y los sistemas de salud pertenecientes a estos dos segmentos, ambos grupos citaron las mismas clasificaciones de preocupaciones a corto y largo plazo. No se observó ninguna diferencia importante entre las geografías. Sin embargo, los hospitales más pequeños cuya composición demográfica es menos favorable se vieron más afectados.

Prácticamente todos los participantes clasificaron la mano de obra entre sus tres principales preocupaciones a corto y largo plazo. Como resultado, los problemas de mano de obra fueron los que principalmente generaron estas conversaciones. El tema predominante referente a la mano de obra calificada y no calificada no se limitó al hecho de contar con el personal suficiente, sino también a contar con el personal adecuado. “Contratar y retener” fue un dicho que se repitió a menudo en el contexto de la escasez de mano de obra. Cuando se les preguntó cuáles eran las medidas que se estaban tomando para abordar este desafío, muchos proveedores señalaron que se asociaban con universidades locales, ofrecían oportunidades de becas e implementaban programas de desarrollo de liderazgo, todas las cuales son estrategias plurianuales.

La escasez de mano de obra no se encuentra en equilibrio con la demanda de atención, lo que al final reduce las oportunidades para generar ingresos. Por lo tanto, la escasez de mano de obra y los costos relacionados están reduciendo los ingresos netos de los hospitales, tanto desde el punto de vista de las rentas como desde el punto de vista de los gastos. La reducción de los costos de mano de obra fue tema de discusión común, y el consenso fue que esto se puede lograr al reducir o eliminar las primas salariales del personal. Desde luego, es más fácil decirlo que hacerlo, pues la escasez de enfermeros persiste en un mercado laboral ya de por sí ajustado. Sin embargo, el panorama fue positivo, pues sigue habiendo avances. Por ejemplo, algunos sistemas de salud mencionaron a Soluciones de atención médica de PNC que han creado un grupo de talentos dentro del sistema de salud que funciona de manera similar a una agencia de contratación, pero está conformado por empleados a tiempo completo y parcial. Esto brinda a los empleados a tiempo completo la flexibilidad para trabajar desde diferentes sitios dentro del sistema de salud general, cerrando así las brechas de recursos del sistema de salud al mismo tiempo que ofrece al personal la oportunidad de viajar. En el caso de los empleados a tiempo parcial, esto permite que el sistema de salud deje de recurrir al talento de pago por día sin tener que pasar por el ineficaz proceso de contratación a través de una agencia.

La eficiencia y la productividad también fueron temas comunes entre los participantes. Estas se pueden asociar directamente con la mano de obra (el personal, el lugar y el momento adecuados), pero vienen acompañadas de un conjunto de soluciones diferente. Los proveedores entrevistados por Soluciones de atención médica de PNC se están centrando en optimizar su gestión de itinerarios, horarios y citas. Dichas mejoras en la programación de horarios debe impulsar la eficiencia y la productividad al maximizar la capacidad del personal existente. Además, varios proveedores plantearon internalizar las funciones actualmente subcontratadas para traer nuevas fuentes de ingresos, como las capacidades de farmacia y laboratorio. Asimismo, se están empleando soluciones tecnológicas para respaldar la eficiencia y la productividad, lo que incluye la atención virtual, el monitoreo a distancia y la robótica para la dispensación de medicamentos, limpieza, reabastecimiento y entrega de alimentos.

Las opiniones referentes a los reembolsos de los pagadores fueron de indiferencia en el mejor de los casos. Las relaciones con los pagadores están sometidas a tensiones a medida que los márgenes se deterioran. Se espera que las condiciones mejoren a medida que se realice la renegociación de los contratos. Sin embargo, eso viene acompañado de la expectativa de que los reclamos denegados aumenten en conjunto con las reducciones previstas de los reembolsos de Medicare/Medicaid. En particular, algunos sistemas de salud indicaron a Soluciones de atención médica de PNC que cuando sus contratos con pagadores se abran a una renegociación, tienen el objetivo de incluir cláusulas que los protejan contra la inflación. Los valores atípicos de esta tensión se derivaron de las conversaciones con “payviders” (alianzas entre pagadores y proveedores para compartir riesgos), cuyos modelos de negocio están mitigando parte de la presión inflacionaria que afectó a los proveedores tradicionales.

La mayoría de los hospitales y sistemas de salud entrevistados, sin importar su tamaño, tienen muy pocos proyectos de capital programados para 2023, y los esfuerzos se centran en garantizar la estabilidad financiera. Esto llega en un momento en el que la volatilidad y la incertidumbre de los mercados está afectando negativamente a las inversiones. Las carteras que alguna vez se consideraron reservas de seguridad no han sido fuentes viables de liquidez ni de flujo de caja durante casi un año, y no se prevé que la volatilidad del mercado disminuya a corto plazo. Los obstáculos del sector están afectando negativamente los flujos de caja operativos y no operativos y, como respuesta, los proveedores encuestados están adoptando presupuestos de capital conservadores para ajustar mejor las fuentes de los flujos de caja con sus usos. Además, la priorización prudente de los proyectos de capital es necesaria debido a los elevados costos de los préstamos. En general, los proveedores encuestados por Soluciones de atención médica de PNC no están buscando activamente oportunidades de fusiones y adquisiciones. Sin embargo, la disposición para evaluar dichas oportunidades en la medida que se presenten fue un tema común.

Los desafíos antes mencionados en relación con el crecimiento de los ingresos, los costos de mano de obra, la inflación y la volatilidad del mercado están provocando que los hospitales y los sistemas de salud implementen estrategias de reducción de costos, al mismo tiempo que se abstienen de realizar inversiones de capital que impulsen el crecimiento económico en sus comunidades. Dado que el sector de atención médica representa el 20 % del PIB y es el principal empleador en muchas comunidades a lo largo y ancho de los Estados Unidos, pone en duda cuánto durarán estos desafíos y cuál será el impacto económico que generarán en conjunto al haber una escasez de inversión de capital. Esto podría ser una señal de expectativas negativas para la economía y una validación de que una recesión es inminente, si no es que ya nos encontramos en una.

Si la pandemia de COVID-19 nos enseñó algo, esto fue que los doctores, los enfermeros y los administradores que atienden los hospitales y los sistemas de salud de EE. UU. son inteligentes, resilientes e innovadores, en particular ante la adversidad. El sector está cambiando y no se prevé que los obstáculos disminuyan pronto, pero los hospitales del país son los pilares de sus comunidades. Están siendo desafiados a adaptarse y evolucionar, y están a la altura de dicha encomienda.

PNC desea agradecer a todos los participantes de la encuesta de Soluciones de atención médica de PNC. Mantenerse al tanto de la situación del sector de atención médica y colaborar para encontrar soluciones solo se puede lograr a través de asociaciones sólidas con proveedores de atención médica confiables.

Versión accesible de los gráficos

Gráfico 1. Principales preocupaciones a corto plazo clasificadas por proveedores de NFP

| Preocupación primaria a corto plazo | Preocupación secundaria a corto plazo | Preocupación terciaria a corto plazo | |

| Otro | 11% | 6 % | 22 % |

| Reglamentaria y legislativa | 0 % | 0 % | 11% |

| Reembolsos | 0 % | 6 % | 6 % |

| Competencia de proveedores de atención alt. | 0 % | 6 % | 22 % |

| Cadena de suministro | 0 % | 17 % | 22 % |

| Inflación | 17 % | 44 % | 22 % |

| Mano de obra | 72 % | 22 % | 6 % |

Fuente: Encuesta de proveedores de NFP de Soluciones de atención médica de PNC 2023

Gráfico 2. Principales preocupaciones a largo plazo clasificadas por proveedores de NFP

(ver gráfico)

| Preocupación primaria a largo plazo | Preocupación secundaria a largo plazo | Preocupación terciaria a largo plazo | |

| Otro | 11% | 6 % | 6 % |

| Reglamentaria y legislativa | 0 % | 6 % | 17 % |

| Cadena de suministro | 6 % | 6 % | 11% |

| Inflación | 6 % | 17 % | 11% |

| Reembolsos | 6 % | 28 % | 11% |

| Competencia de proveedores de atención alt. | 11% | 33 % | 22 % |

| Mano de obra | 61 % | 6 % | 22 % |

Fuente: Encuesta de proveedores de NFP de Soluciones de atención médica de PNC 2023