Durante mucho tiempo, México ha sido un mercado y socio comercial importante para muchas compañías con sede en los Estados Unidos. Esto se debe a una serie de factores, que incluyen la proximidad geográfica, las políticas de comercio favorables (véase “El impacto del T-MEC”) y el gran tamaño de la economía mexicana. Con más de 125 millones de habitantes, México es el décimo país más poblado del mundo y tiene la onceava economía más grande del mundo, la cual ronda los $2.5 billones.[1] Las compañías que hacen negocios en México deben mantenerse actualizadas en el panorama político, económico y reglamentario, en constante cambio. Las compañías que no hacen negocios en México podrían reconsiderar su postura.

1. El impacto del T-MEC

Desde que entró en vigor en 1994, el Tratado de Libre Comercio de América del Norte (TLCAN) transformó de manera fundamental las relaciones económicas en América del Norte y dio lugar a un periodo de libre comercio y una interdependencia económica cada vez mayor entre los Estados Unidos, México y Canadá. El TLCAN eliminó la mayoría de los aranceles de los productos comercializados entre los tres países, centrándose principalmente en liberalizar el comercio en los sectores de agricultura, textil y fabricación de automóviles.[2] Como resultado, México y los Estados Unidos han desarrollado relaciones estrechas, y casi el 80 % de las exportaciones mexicanas y el 47 % de las importaciones mexicanas se relacionan con los Estados Unidos.[1]

En 2017, los tres países volvieron a reunirse en la mesa de negociación y comenzaron con el largo proceso de actualización del NAFTA (Tratado de Libre Comercio de América del Norte). Después de casi 3 años, los Estados Unidos, México y Canadá han llegado a un acuerdo para modernizar el TLCAN, que ya tenía 25 años de antigüedad. El resultado fue el nuevo tratado entre México, Estados Unidos y Canadá (T-MEC), que entró en vigor el 1ro de julio de 2020.[3]

El USMCA (Acuerdo EE. UU., México, Canadá) se basa en muchas de las disposiciones existentes de libre comercio del NAFTA. Algunas de las industrias que se ven más afectadas incluyen la industria automotriz (aumento con respecto a los requerimientos de contenido de piezas provenientes de América del Norte) y la industria láctea (se amplió la capacidad de los productores lácteos estadounidenses para acceder al mercado canadiense). Otros cambios incluyen disposiciones adicionales referentes a los derechos de los trabajadores en México, así como mayores protecciones para la propiedad intelectual.[4] En el caso de las compañías en ciertas zonas que se han visto fuertemente afectadas, como la industria automotriz y la industria láctea, es importante analizar con mayor detalle las implicaciones del T-MEC.

Debido a todos los cambios recientes, es un momento prudente para que las compañías analicen sus cadenas de suministro y sus acuerdos bancarios a fin de confirmar que estén disminuyendo los riesgos adecuadamente y estén operando de manera eficiente alrededor del mundo. La parte restante del presente artículo entrará más a detalle en las consideraciones adicionales que deben tener en cuenta las compañías que hacen negocios en México.

2. Estructura de la banca mexicana

Puede resultar sumamente útil entender la estructura de la banca local al momento de contemplar expandirse en México. El sector bancario en México comprende aproximadamente 200 bancos e instituciones financieras, incluidas las cooperativas de crédito y las oficinas de representación de bancos extranjeros. Sin embargo, los siete bancos más importantes en México controlan más del 80 % de la participación de mercado. Tras un periodo de consolidación reciente, la mayoría de los activos bancarios de México no son propiedad de instituciones nacionales. Cuatro de los cinco grupos bancarios más grandes de México y el 68 % de los activos bancarios totales son propiedad de grupos extranjeros.[5]

Esto contrasta con los Estados Unidos, donde existe un sector bancario mucho más fragmentado, ya que cuenta con más de 10,000 bancas e instituciones financieras, incluidas las bancas comerciales y las cooperativas de crédito. Aunque la mayoría de los bancos estadounidenses no tienen operaciones directas en México, muchos han establecido relaciones de referidos con bancos mexicanos y algunos incluso ofrecen cuentas denominadas en pesos (MXN) con domicilio en los EE. UU. Si desea ponerse en contacto con un banco en México, debe considerar trabajar con su actual proveedor de banca en los EE. UU., ya que este seguramente podrá ayudarle a establecer las relaciones pertinentes.

Principales bancos de México

| Banco | Activos totales (en millones de USD) 30 de noviembre de 2019 |

| BBVA Bancomer (Grupo BBVA) | 109,245 |

| Banco Santander México (Grupo BSCH) | 77,573 |

| Banamex (Citigroup) | 67,318 |

| Banco Mercantil del Norte (Banorte) | 59,336 |

| HSBC México | 39,891 |

| Scotiabank | 29,806 |

| Banco Inbursa | 19,844 |

Fuente: Comisión Nacional Bancaria y de Valores y www.accuity.com

3. Sistemas de pago en México: SPEI (pesos) y SPID (dólares)

El Sistema de Pagos Electrónicos Interbancarios (SPEI) es la plataforma del Banco de México para realizar pagos en la moneda local (peso mexicano o MXN) dentro del país. SPEI, que fue introducido en 2004 y ha sido objeto de actualizaciones importantes en los últimos 3 años, fue diseñado originalmente como un sistema de compensación casi en tiempo real con servicio las 24 horas del día, los 7 días de la semana, para realizar pagos de alto valor.[6] Sin embargo, en la práctica se utiliza para realizar casi todos los pagos electrónicos nacionales denominados en pesos, sin importar el monto, y la mayoría de las plataformas de banca en línea de los bancos utilizan SPEI como método predeterminado para todas las transferencias nacionales denominadas en pesos.

El Banco de México emplea un modelo de “fondos de disposición inmediata” para compensar los pagos a través de SPEI, por lo que jamás se extiende crédito alguno. Toda solicitud de transferencia que no tenga fondos suficientes se queda en cola hasta que se agreguen fondos a la cuenta para poder concluir la transacción.

La CLABE (Clave Bancaria Estandarizada), que es el código bancario estandarizado para todas las cuentas nacionales, ya sean denominadas en pesos o en dólares, es de suma importancia para usar el sistema SPEI correctamente. Se trata de un número de 18 dígitos que consta del número de cuenta básico tradicional de 11 dígitos, además de tres dígitos para identificar el banco, tres dígitos para identificar la ubicación del banco y un dígito “de control”.[7] Esta CLABE funciona de una forma muy parecida al número de cuenta IBAN que se usa en Europa. Es crucial usar la CLABE en lugar del número de cuenta más corto de 11 dígitos a fin de reducir al mínimo la probabilidad de que los fondos sean devueltos o haya retrasos en los pagos.

Hay un sistema similar para los pagos denominados en dólares (USD) en México, a saber, el Sistema de Pagos Interbancarios en Dólares (SPID). Este sistema, que también es administrado por el Banco de México, opera únicamente durante un periodo limitado cada día laboral (de las 8:00 a las 14:15, hora de México). Esto permite periodos más prolongados de procesamiento administrativo para que los bancos tengan tiempo para poner en práctica las políticas AML/CFT (políticas contra el lavado de dinero y el financiamiento del terrorismo), más estrictas, que están implantadas para las transacciones en dólares. En términos de compensación de pagos, el Banco de México no provee liquidez a los participantes del sistema SPID, sino que los bancos deben enviar USD al Banco de México para compensar las transacciones.[8] El sistema SPID se utiliza con mucho menos frecuencia que el sistema SPEI para realizar pagos dentro de México, ya que las transferencias en dólares se emplean principalmente para realizar transferencias al exterior en dólares y no para cubrir las necesidades de pago diarias.

4. Prácticas de pago en México

En el estudio más reciente sobre los pagos en México, hubo un incremento en cuanto al volumen de uso de todos los instrumentos de pago, con la excepción de los cheques.* La disminución en cuanto al volumen y el valor de las transacciones con cheque refleja un cambio fundamental a largo plazo en el que los pagos y los cobros basados en documentos impresos están dejando de utilizarse en el mercado mexicano y alrededor del mundo. La causa es la combinación del aumento en el número de avances tecnológicos, así como el comportamiento cambiante de los consumidores y las corporaciones. Sin embargo, vale la pena mencionar que los cheques siguen siendo una parte relativamente importante del panorama de los pagos en México y que el dinero en efectivo tiene una gran participación en la economía mexicana en el caso de los pagos de bajo valor. Las transferencias de crédito de alto valor representan, por mucho, la mayor proporción de pagos en términos de valor, mientras que las tarjetas de crédito y débito representan el formato dominante en términos de volumen.

Estadísticas de uso y valor de los instrumentos*

| Transacciones (millones) | % de cambio | Tráfico (valor) (miles de millones de pesos) | % de cambio | |||

| 2017 | 2018 | 2018/2017 | 2017 | 2018 | 2018/2017 | |

| Cheques (cheques en pesos) | 66.4 | 59.1 | -11.0 | 2282.9 | 2201.4 | -3.6 |

| Tarjetas de crédito. | 649.5 | 660.7 | 1.7 | 578.6 | 565.4 | -2.3 |

| Tarjetas de débito | 1,474.7 | 1,663.7 | 12.8 | 736.8 | 863.0 | 17.1 |

| Transferencias de crédito | 763.4 | 967.5 | 26.7 | 347,906.3 | 353,287.9 | 1.6 |

| Alto valor | 480.0 | 601.4 | 25.3 | 270,484.9 | 266,854.1 | -1.3 |

| Bajo valor | 283.4 | 366.1 | 29.2 | 77,421.4 | 86,433.8 | 11.6 |

| Débitos directos | 36.3 | 42.5 | 17.1 | 138.0 | 165.8 | 20.1 |

| TOTAL | 2,990.3 | 3,393.5 | 13.4 | 351,642.6 | 357,083.5 | 1.6 |

Fuente: Informe de Perfil de País de AFP para México

Si bien la mayoría de las transacciones empresariales se realizan electrónicamente (véase “Facturación electrónica”), es importante conocer todas las prácticas de pago locales en México a fin de estar preparado al momento de conversar con proveedores y clientes. Si bien presentó cierto rezago con respecto al resto de América del Norte y Europa durante muchos años en términos de uso y aceptación de tarjetas, el volumen de pagos con tarjeta ha tenido un crecimiento considerable en México desde el inicio del siglo. El número total de transacciones con tarjeta de débito aumentó de 235.1 millones en 2005 a 1,600 millones en 2018, mientras que el número de transacciones con tarjeta de crédito aumentó de 134.7 millones a 660.7 millones. Visa (Electron) y Mastercard (Maestro) operan los principales sistemas de tarjetas de débito y crédito en México.[5]

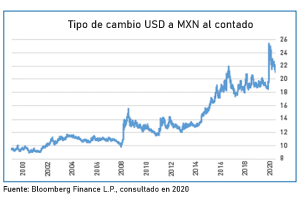

5. Conocer el peso mexicano

Los datos recientes indican que el peso mexicano actualmente es la moneda latinoamericana más negociada y la décimo quinta moneda más negociada en el mundo. Su participación en las transacciones no ha cambiado mucho en los últimos 10 años.[9] Hay varios factores que afectan la liquidez, la actividad y la volatilidad del peso:

- Tasa de cambio basada en el mercado. El peso es una moneda de libre convertibilidad. Existe una amplia variedad de productos de cobertura, como los contratos a plazo y de opciones, que permiten a los importadores y exportadores manejar eficazmente el riesgo cambiario.

- Nexo con los EE. UU.. La proximidad y los sólidos vínculos comerciales que México tiene con los Estados Unidos hacen que su salud económica esté conectada con la de su vecino más grande. Las declaraciones oficiales referentes a los asuntos de inmigración y comercio pueden generar movimientos en las tasas de cambio adicionales a los generados por las métricas económicas y financieras convencionales.

- Petróleo. Si bien ahora tiene una menor dependencia del petróleo, México aún tiene enormes reservas petroleras que forman una parte importante de la economía. Históricamente, la caída en los precios del petróleo ha tenido una correlación con la caída en la cotización del peso y viceversa.

- Tasas de interés. Las tasas de interés más altas en México en comparación con los Estados Unidos pueden impulsar que los inversionistas compren pesos cuando las condiciones del mercados son favorables. Dichos flujos se pueden revertir cuando los inversionistas reducen el riesgo debido a eventos que ocurren en otros mercados emergentes.

Estos factores significan que los movimientos de las tasas de cambio pueden derivarse de los acontecimientos económicos o políticos que ocurren a nivel local o en los EE. UU., los movimientos relacionados con el mercado petrolero mundial y los sucesos en las economías de los mercados emergentes, particularmente los de América Latina.

6. Apertura de cuentas en México

Los principales bancos estadounidenses ofrecen cuentas denominadas en pesos fuera de México, siendo esta la única opción para las compañías que no tienen presencia en el país. Y si bien dichas cuentas permiten el movimiento entrante y saliente de pesos, con frecuencia se limitan a las transferencias entrantes y salientes de la cuenta y a la elaboración de reportes electrónicos referentes a la actividad de la cuenta.

Las compañías que necesitan capacidades más sólidas para sus cuentas en pesos deberán contar con una cuenta en un banco mexicano que ofrezca servicios completos. Para hacerlo, deben contar con una entidad legal debidamente constituida en México, ya que los bancos mexicanos no abren cuentas para no residentes, es decir, solo abren cuentas para compañías mexicanas. La entidad mexicana no necesariamente tiene que tener empleados en el país, aunque, si no los tiene, tendrá que contratar a una parte externa en el terreno que se pueda registrar como firmante de la cuenta y a quien se pueda otorgar un poder notarial. Esto es para que el banco mexicano pueda cumplir con las obligaciones KYC (Conozca a su cliente) y permita la firma de los documentos iniciales de la cuenta, así como las actualizaciones periódicas de la documentación. Los despachos contables o jurídicos mexicanos brindan este servicio mediante el pago de un cargo, y su banco estadounidense seguramente puede brindar una introducción en este sentido. Un acuerdo de este tipo también puede beneficiar a las compañías que tienen presencia mediante operaciones locales pero que no tienen empleados del área de finanzas en el país, quienes normalmente son los que cuentan con la autoridad de firma corporativa para formalizar documentos.

Las capacidades de banca en línea de los bancos mexicanos son bastante amplias, aunque normalmente están en español, y la documentación de apertura de cuenta también está en español.

Esto es compensado por las demostraciones de las plataformas de banca en línea que están en inglés y por los centros de llamadas que son atendidos por empleados que hablan inglés. Además, algunos bancos tienen planes de generar una plataforma bilingüe en línea.

Por último, los bancos mexicanos pueden abrir cuentas ya sea en pesos o en dólares, lo que facilita la facturación en cualquiera de las dos monedas, así como las opciones de pago a través de las plataformas SPEI y SPID. La mayoría de los bancos mexicanos pueden reportar las actividades diarias y los saldos a su banco en los EE. UU. a través del sistema SWIFT MT940 para permitir la elaboración de informes centralizados para todas las cuentas internacionales de su compañía.

7. Cómo establecer una entidad en México

Las compañías, en alguna etapa de sus tratos comerciales en México, podrían analizar los argumentos para constituir una entidad dentro del país.. Las razones pueden variar, por ejemplo, desde querer aumentar las ventas o realizar parcialmente las actividades de fabricación o abastecimiento a nivel local, hasta tener la capacidad de emitir facturas en la moneda local, entre muchos otros factores. De hecho, para siquiera poder abrir una cuenta bancaria en México se requiere contar con una entidad local debidamente constituida, debido a que ya no se permite abrir cuentas para no residentes como resultado de las restricciones KYC.

Para muchos, el primer paso que se recomienda tomar para establecer una entidad en México es consultar con un despacho contable en México, en lugar de ponerse en contacto con un despacho jurídico local. Su banco puede ofrecerle una introducción adecuada. El despacho contable local puede ofrecer asesoría con respecto a los pasos a seguir y la documentación necesaria, el tiempo que esto debe tardar y los costos estimados para constituir una entidad local. También puede ofrecer apoyo con los constantes requerimientos legales, contables, fiscales y regulatorios, en caso de que decida subcontratar dichas funciones. El despacho contable local que elija le brindará orientación con respecto a las consideraciones referentes al alcance inmediato y futuro esperado de la compañía local y a la autoridad de firma, si procede, que se otorgará al personal local, y puede recomendar el tipo apropiado de compañía que debe constituir. También recurrirá a los servicios de un despacho jurídico local que se haga cargo de la elaboración, entrega y registro de la documentación necesaria. Esto evitará que tenga que encontrar, seleccionar y contratar un despacho jurídico local de manera independiente.

Se puede otorgar un poder notarial al despacho contable no solo para que se haga cargo de dichos asuntos, sino también para facilitar la firma de la documentación relacionada con la apertura de la cuenta bancaria, cumplir con los requerimientos de contar con un signatario local y recibir, en su nombre, los llaveros del banco para la banca en línea. El poder correspondiente a la cuenta bancaria se puede revocar posteriormente y el acceso a la banca en línea se puede limitar para que solo el personal de los Estados Unidos pueda acceder a esta, si así se desea.

8. Subcontratación de operaciones

México se ha beneficiado de la tendencia mundial de la subcontratación. Por ejemplo, muchas compañías estadounidenses han reubicado sus trabajadores de ciertas funciones administrativas a México, ya que el país puede proporcionar trabajadores capacitados con sueldos más bajos en comparación a lo que costaría un empleado similar en los Estados Unidos. La proximidad geográfica, la compatibilidad de zonas horarias y la disponibilidad de una fuerza laboral joven y llena de energía que posee capacidades lingüísticas bilingües ayuda a explicar el volumen de compañías que trasladan sus operaciones de tesorería, centros de servicio compartidos y otras funciones a México.

Un punto central para dicha subcontratación se ubica en la ciudad de Querétaro. Ubicada a tan solo unas cuantas horas de la Ciudad de México, se considera una de las ciudades más seguras del país y se ha convertido en un centro de inversión tanto nacional como internacional. Esto incluye muchas corporaciones de los Estados Unidos, Canadá, Francia, Alemania y Japón, incluidas algunas de las compañías más grandes a nivel mundial, como Hilton, Natura, Santander, DHL, AT&T y EY.

La proximidad que Querétaro tiene con la Ciudad de México, su infraestructura logística relativamente desarrollada y su ubicación en el centro del país hacen que dicha ciudad sea ideal por cuestiones de logística. De hecho, fue nombrada entre los ganadores de la edición más reciente del informe “Estados Latinoamericanos del Futuro” del diario Financial Times.[10]

Querétaro cuenta con más de 10 parques industriales, y más de 100 compañías nuevas establecieron oficinas ahí entre 2010 y 2018. Esto se concentra altamente en compañías de los sectores automotriz, aeronáutico, alimentario y de tecnologías de la información, y cada sector ha desarrollado un mini ecosistema propio. Querétaro sigue siendo una ubicación atractiva para la inversión, ya que se han anunciado planes de realizar 90 proyectos de inversión adicionales por un monto estimado de 1,500 millones de dólares en los próximos años.[11 -13]

9. Cómo manejar el riesgo de impago y la necesidad de reducir el riesgo

Si bien forma una parte integral de América del Norte y del T-MEC, México se sigue considerando un mercado emergente y, como tal, puede representar un mayor riesgo que los Estados Unidos y Canadá. La disponibilidad y la fiabilidad de la información relacionada con el crédito referente a proveedores y compradores y, por consiguiente, la capacidad de evaluar los criterios de crédito, pueden provocar que las decisiones en cuanto a extender crédito sin garantía (mediante términos comerciales de cuenta abierta) sean mucho más difíciles y, en última instancia, introduzcan un mayor riesgo.

Por estos motivos, se deben considerar los productos, servicios y técnicas de disminución de riesgos. En el caso de los compradores que considere que no ameritan términos de cuenta abierta, se debe evaluar si se exigen cartas de crédito, ya sean comerciales o para pagos de transacciones específicas, o cartas de crédito de garantía para respaldar las ventas en curso, en cuanto a su viabilidad, el impacto que tendrán en las ventas y los costos relacionados.

Otras posibilidades de disminución de riesgo incluyen la cobranza documentaria, ya sea pagadera a la vista o a plazos, o el seguro de crédito para respaldar las ventas de cuenta abierta. Aunque cada uno de estos productos ofrecen cierto grado de protección, es necesario evaluar las ventajas y desventajas relativas en colaboración con su socio de banca internacional para determinar qué producto se ajusta a cada situación, con base en el nivel de protección que ofrece, así como su aplicabilidad y costo.

10. Facturación electrónica

La facturación electrónica se introdujo por primera vez en México en 2004, se hizo obligatoria en 2014 y fue objeto de una actualización significativa en 2017. Se le conoce como Comprobante Fiscal Digital por Internet (CFDI), y actualmente se relaciona con casi toda actividad que forma parte de la economía formal del país, ya que proporciona información detallada y digitalizada sobre las compras y ventas al Servicio de Administración Tributaria, o SAT (el equivalente al IRS de los EE. UU.).

Una factura electrónica individual identifica al vendedor que emite la factura, al comprador que la recibe e incluye detalles sobre la transacción (incluido el monto, la moneda, las condiciones de pago y la fecha), así como el sello digital de la entidad autorizada por el SAT que valida la factura. Si bien las facturas se pueden generar sin costo alguno al utilizar el sitio web del SAT, los usuarios de alto volumen normalmente trabajan con un intermediario de facturación electrónica o generan sus facturas al utilizar un sistema ERP propio.

Hay unas compañías, llamadas proveedores autorizados de certificación (PAC), que brindan asistencia técnica con la interconexión de la facturación al cliente y pagos a proveedores de la solución de software de una compañía con el sistema SAT del gobierno mexicano.[14]

Al igual que en el caso de constituir una entidad y abrir una cuenta bancaria en México, su banco le puede proporcionar la introducción necesaria.

Listos para ayudar

Los aspectos a considerar al hacer negocios en México han seguido cambiando en los últimos años, y se espera que dicha tendencia continúe. El equipo de asesoría internacional de PNC puede brindarle orientación general y ayudarle a entender las complejidades de hacer negocios en México. Para obtener más información sobre cómo PNC le podría ayudar con sus operaciones en México, por favor, comuníquese con su gerente de relaciones de PNC o visite pnc.com/international.

Versión accesible de los gráficos

Tasa al contado de USD a MXN

| Fecha | Moneda MXN - Último precio |

| 09/14/2020 | 21.1124 |

| 09/13/2019 | 19.4062 |

| 09/14/2018 | 18.8888 |

| 09/14/2017 | 17.6657 |

| 09/14/2016 | 19.2734 |

| 09/14/2015 | 16.7524 |

| 09/15/2014 | 13.2362 |

| 09/16/2013 | 12.9308 |

| 09/14/2012 | 12.7149 |

| 09/14/2011 | 12.9331 |

| 09/14/2010 | 12.8362 |

| 09/14/2009 | 13.3741 |

| 09/15/2008 | 10.7425 |

| 09/14/2007 | 11.1223 |

| 09/14/2006 | 10.976 |

| 09/14/2005 | 10.821 |

| 09/14/2004 | 11.5611 |

| 09/15/2003 | 10.9575 |

| 09/13/2002 | 9.963 |

| 09/14/2001 | 9.515 |

| 09/14/2000 | 9.305 |