Las condiciones económicas, los mercados de valores, las personas y las filosofías suelen estar en un estado permanente de cambio. El cambio constante puede socavar el compromiso con un plan de inversión a largo plazo. Sin embargo, cuando una organización cuenta con una declaración de política de inversión integral que describe la dirección estratégica a largo plazo, las pautas de inversión y las normas de responsabilidad, el curso queda bien establecido y, con el paso del tiempo, es más probable que se logren las metas.

Tener una declaración de política de inversión bien redactada ofrece a las organizaciones la disciplina para encarar las incertidumbres de entornos de inversión complicados. Eliminar el componente emocional de la ecuación tiene una correlación positiva con los mejores resultados de la cartera de inversión, lo cual pone a la organización de atención médica en una mejor posición para administrar sus activos eficazmente.

Resumen ejecutivo

Una declaración de política de inversión (IPS, por sus siglas en inglés) es un documento administrativo de inversión elaborado por un propietario de activos, a menudo con ayuda de un consultor o asesor de inversiones. El documento sirve como guía estratégica en la administración de los activos que se especifican en la IPS y define las responsabilidades fiduciarias de los grupos y las personas que son parte de la supervisión de los activos. Es fundamental documentar los objetivos y las restricciones al determinar las asignaciones estratégicas de activos adecuadas de toda la empresa correspondientes a cada grupo de inversión.

Los ejemplos de otra información importante que se debe documentar incluyen:

- La finalidad y los objetivos de cada grupo de activos, que incluye ejemplos de lo que cada grupo de activos pretende apoyar a través de las distribuciones.

- Los parámetros de cartera que identifiquen los estilos y vehículos de inversión adecuados para usarlos en la cartera, así como los rangos tácticos de asignación de activos que los administradores pueden utilizar a fin de aprovechar las distorsiones del mercado.

- Es posible que también se definan los procedimientos de control de administración del riesgo, el desempeño y los requisitos de servicios/reportes del cliente.

De manera conjunta, esta estrategia de documentación puede ayudar a aumentar la probabilidad de lograr las metas financieras de largo plazo. Recomendamos que la IPS se revise al menos anualmente, así como en respuesta a los cambios importantes que se presenten en las circunstancias de la organización o en las suposiciones del mercado de capitales. La IPS tiene la finalidad de ser un documento portátil que cualquiera que esté involucrado en el proceso de inversión pueda comprender con facilidad. Es importante que las partes involucradas en la supervisión de activos reconozcan que han analizado y reconocido la IPS más reciente.

En este artículo, nos enfocamos en la creación de una IPS para las organizaciones de atención médica. Esto se puede hacer a través de una sola IPS con indicaciones para los distintos grupos de activos o a través de una IPS específica diferente para cada grupo de inversión. Al final la decisión depende de lo que prefieran quienes supervisan la función de inversión del sistema de atención médica.

Como comentario adicional, nos enfocaremos en la responsabilidad que la empresa tiene sobre los activos (p. ej. reservas de dinero en efectivo, planes de beneficios definidos y grupos de seguros médicos o de seguros cautivos) y se excluyen los aspectos sobre los cuales la empresa no tendría responsabilidad con respecto a los activos (p. ej. planes de contribuciones definidas dirigidos a los participantes, como los planes 401(k) o 403(b)). Aunque sería recomendable que la mayoría de los planes de contribuciones definidas dirigidos a los participantes tengan una declaración de política de inversión, recomendaríamos que estos se mantengan separados de los demás grupos de activos.

Componentes de una IPS

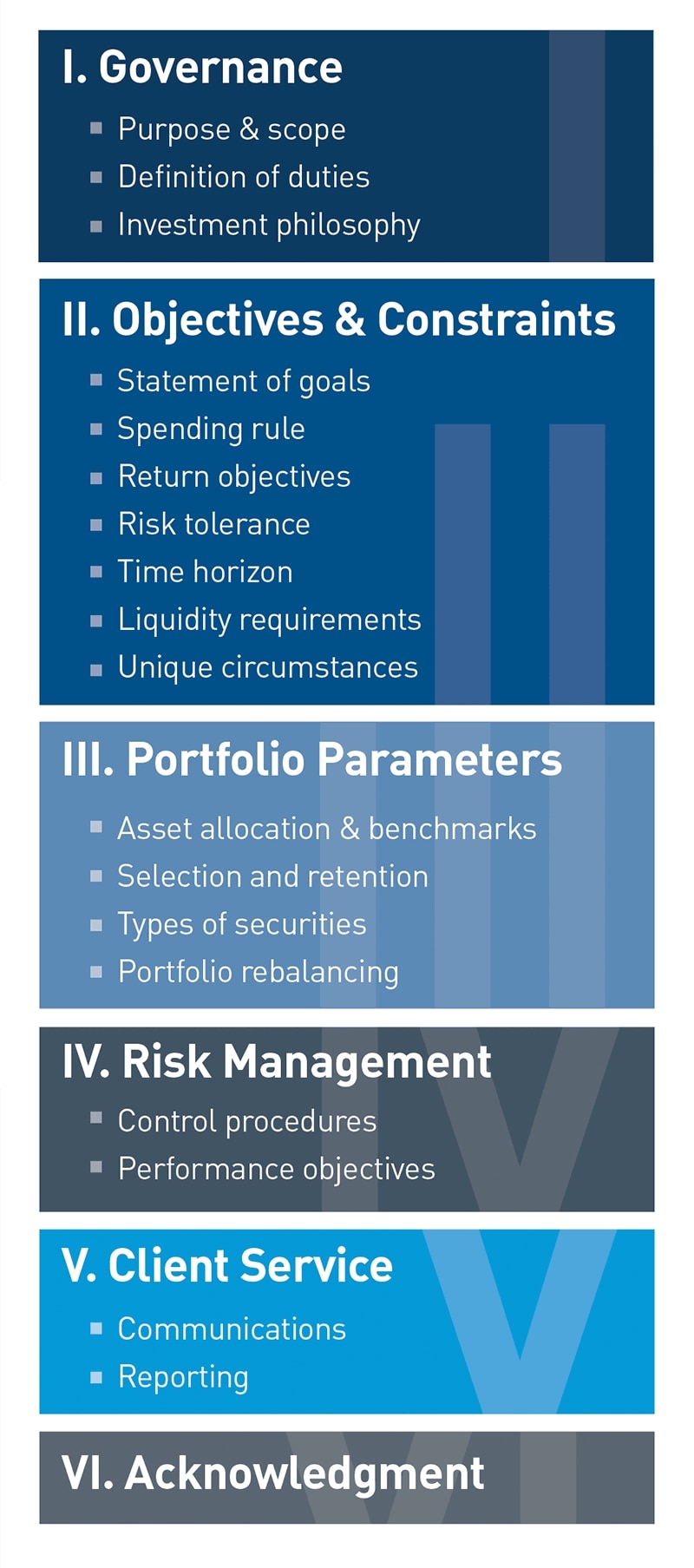

A fin de ayudar a las organizaciones a desarrollar una IPS sólida, describimos las secciones que se incluyen comúnmente (Figura 1).

Gráfico 1. Descripción de las secciones

Fuente: PNC

Ver la versión accesible de este gráfico.

No todas estas corresponden a todos los tipos de grupos de activos. Recomendamos que colabore con su despacho de servicios jurídicos y su asesor de inversiones para determinar cuáles son adecuadas para un grupo específico. En el presente documento, intentaremos explicar el “qué” y el “por qué” de cada sección y mencionaremos cualquier consideración especial.

I. Gobierno

El gobierno define en gran medida tres elementos: la finalidad y el alcance de la IPS, la definición de los deberes de las partes que se describen en la IPS y la filosofía de inversión.

Finalidad y alcance

La finalidad y el alcance a menudo sirven como un índice o resumen de lo que incluirá la IPS y, además, identifican los activos específicos que rige la IPS. En el caso de las organizaciones de atención médica, esto debe identificar cada uno de los grupos de activos dentro del programa de inversiones. La finalidad y el alcance deben enumerar claramente las metas y los objetivos generales de la organización y de la declaración de política de inversión. Proporcionar una comprensión clara sobre el propósito de los fondos puede ayudar al asesor de inversiones a cumplir con los objetivos de inversión de tu organización.

Esta sección puede incluir detalles adicionales sobre los activos que son cubiertos por la IPS. Específicamente, qué activos deben cumplir con la asignación estratégica de activos establecida en el documento.

Definiciones de los deberes

Esta sección identifica las posibles partes interesadas clave, es decir, las personas o grupos que tienen responsabilidades fiduciarias, y puede describir la forma en que estos son responsables de los activos que rige la IPS.

La definición de deberes describe los cargos y las responsabilidades de las juntas y del personal. Algunas de las responsabilidades más importantes para identificar a las personas o grupos responsables incluyen:

- El desarrollo y ejecución de la política de inversión

- El desarrollo y confirmación de los supuestos sobre los mercados de capitales

- Elaboración y revisión de los informes de rendimiento de inversión y de administración del riesgo

- Revisión anual y actualizaciones de la IPS

- Selección y eliminación de consultores y asesores de inversiones

Es necesario que la IPS enumere claramente las responsabilidades y las expectativas de todas las partes involucradas. Algunas de las partes y responsabilidades principales pueden incluir:

Gerencia, junta directiva o fideicomisarios: esta sección enumera las responsabilidades que atañen a los propietarios de los activos. Por lo general, dichas responsabilidades incluyen la responsabilidad fiduciaria de la cartera de inversiones y la responsabilidad general de mantener y examinar las IPS para comprobar su exactitud y pertinencia. En última instancia, la junta tiene la responsabilidad de cuidar y proteger los activos según se establece en las pautas de la IPS.

Comité de inversiones: si aplica, esta sección identifica las responsabilidades del comité de inversiones, que normalmente incluyen contratar y despedir el personal de inversiones, revisar el rendimiento del fondo, establecer el gobierno y realizar la supervisión del grupo de activos e implementar la IPS de manera precisa y oportuna. Si no se cuenta con un comité de inversiones, estas responsabilidades recaen en la junta directiva.

Director de inversiones subcontratado (OCIO)/asesor de inversiones/consultor: esta sección identifica quién tiene la responsabilidad de guiar a los propietarios de los activos en todas las áreas de inversión que se relacionan con los activos administrados. Estas incluyen, sin limitación alguna, las recomendaciones y revisión referentes a la IPS, la asignación de activos, la selección recurrente de administradores de inversiones (internos o externos), la revisión de la cartera y la evaluación del rendimiento. Además, es importante determinar si la responsabilidad fiduciaria es compartida.

Administrador(es) de inversiones: administradores de inversiones se refiere a los administradores de los diversos instrumentos de inversión que se utilizan para estructurar la cartera de inversión. Específicamente, estos se refieren a las cuentas administradas por separado, los fondos mutuos, los fondos cotizados en bolsa, los fondos de cobertura, etc. de la cartera de inversión. La IPS debe especificar exactamente para qué se contratan los administradores de inversiones, además del nivel de discreción y autoridad que estos tienen con respecto a su segmento de la(s) cartera(s). Ya sea que se les de la tarea de mantener carteras diversificadas o implementar una sola estrategia, los administradores de inversiones tienen la responsabilidad de realizar inversiones dentro de los límites establecidos por la IPS.

Custodio: el custodio protege activos financieros específicos. Sus responsabilidades podrían incluir controlar el acceso, liquidar las operaciones de manera eficiente, cobrar los ingresos y el capital de las inversiones o cobrar y dar a conocer el rendimiento de la cartera de inversión.

Filosofía de inversión

Por último, la filosofía de inversión detalla las preferencias y expectativas que el propietario de los activos tiene con respecto al proceso de inversión, los asesores de inversiones y demás consideraciones generales.

Es importante establecer las expectativas al inicio de cualquier emprendimiento. Sin expectativas, es imposible medir el éxito o el logro de las metas. Esta sección debe detallar las expectativas para las partes y la totalidad de los activos de inversión, así como cubrir el proceso, la conducta esperada y la definición de éxito. Algunos temas que se recomiendan cubrir incluyen:

- La necesidad de diversificarse en todas las clases de activos y los beneficios de dicha diversificación

- Las expectativas de los administradores activos y los administradores pasivos

- Cómo se define, ejecuta y analiza la administración del riesgo

- La inclusión o exclusión de inversiones alternativas

Estas expectativas y creencias pueden ser específicas para su organización. Al definirlas, su organización será capaz de medir adecuadamente el éxito.

II. Objetivos y limitaciones

Nota: En el caso de las organizaciones de atención médica que tienen más de un grupo de activos, se recomienda documentar las partes dos y tres de cada grupo de activos.

La asignación estratégica de los activos de largo plazo es la culminación de las expectativas del mercado de capital, así como de los objetivos y las restricciones. Normalmente, el OCIO/asesor de inversiones/consultor se encarga de lo primero, pero lo segundo requiere información de parte de su organización.

Al definir los objetivos y las limitaciones, recomendamos abordar: la declaración de las metas, el objetivo de retorno, la tolerancia al riesgo, el horizonte temporal, los requerimientos de liquidez y las circunstancias únicas. En esta parte, abordamos lo que puede ser adecuado tomar en cuenta al definir estos factores.

Declaración de metas

En el caso de las organizaciones de atención médica, la declaración de metas por lo general describe el uso o la finalidad de cada uno de los grupos de activos. Aunque esta lista no pretende ser exhaustiva con respecto a la variedad de los grupos de activos específicos ni definitiva en este sentido, los ejemplos de metas podrían incluir:

- Efectivo operativo, para el cual se espera una rotación cada 30 a 60 días y las distribuciones tienen la finalidad de respaldar el financiamiento de los gastos operativos de corto plazo

- Efectivo de reserva, para el cual se espera una rotación cada 12 a 18 meses y las distribuciones tienen la finalidad de respaldar el financiamiento de las obligaciones de mediano plazo, como el financiamiento previo de las adquisiciones o el pago de gastos imprevistos

- Efectivo estratégico, para el cual se reserva efectivo a manera de “fondo para tiempos difíciles” y las distribuciones tienen la finalidad de prevenir las interrupciones de la estrategia de inversión de largo plazo

- Los fondos del proyecto y de construcción se reservan y los desembolsos de dinero en efectivo ocurren de manera constante a medida que los costos del proyecto vencen generalmente en un plazo de 2 a 4 años

- Grupos operativos de largo plazo, para los cuales se reserva efectivo para el crecimiento a largo plazo que respalda las oportunidades estratégicas o los gastos importantes de capital futuros

- Dotaciones y fundaciones, para las cuales los objetivos de inversión por lo general se establecen para ofrecer una base permanente de activos a fin de financiar actividades específicas o cumplir las reglas de gasto requerido

- Planes de beneficios definidos, para los cuales el objetivo primario por lo general es financiar el pago de los pasivos de las pensiones, y los objetivos secundarios podrían incluir minimizar la volatilidad de un año a otro de los pagos de contribuciones futuras, minimizar la volatilidad del estado de financiamiento o aumentar el estado de financiamiento interanual

- Planes de contribución definida, para los cuales el objetivo primario es proporcionar un marco para supervisar, monitorear y evaluar una amplia gama de opciones de inversión en clases de activos adecuadas

- Grupos de seguros cautivos, para los cuales el objetivo primario podría ser invertir las primas de seguro que tengan un perfil de riesgo adecuado para ayudar a cubrir los posibles reclamos de los seguros

En cada una de estas categorías, los objetivos de inversión deben ser lo suficientemente específicos para que sean significativos, aunque deben ser adecuadamente flexibles para que sean prácticos. Estos objetivos están diseñados para establecer una actitud y filosofía que guiará a los asesores de inversiones hacia las políticas y el rendimiento deseados.

Regla de gasto (normalmente solo es para los grupos de activos de fundaciones o dotaciones)

Esta sección se aplica a los programas de inversión que tienen la finalidad de financiar una distribución. Se recomienda que la junta y el comité de inversiones adopten una regla de gasto, mediante la definición del monto de las distribuciones para inculcar la disciplina en el proceso de elaboración de presupuestos y administración financiera. A spending rule assists decision makers determine the pool’s required rate of return and risk tolerance objectives, which in turn may lead to less volatile distributions from year-to-year and improve the visibility of distributions. En general, hay tres reglas de gasto principales a tener en cuenta para determinar la distribución prevista (Figura 2):

Figura 2. Tres reglas de gasto principales

| La regla de gasto | Cálculo |

| Gasto simple | Tasa de gasto * valor de mercado del periodo inicial |

| Gasto promedio de 3 años consecutivos | Tasa de gasto * promedio de los valores de mercado de los 3 años anteriores |

| Gasto geométrico | (Distribución del año anterior ajustada por inflación * tasa de atenuación) + (valor de mercado inicial * residual de la tasa de atenuación) |

- Regla de gasto simple

- Regla de gasto promedio de 3 años consecutivos

- Regla de gasto geométrico

Para obtener más información sobre los aspectos que se deben considerar en la política de gasto, por favor, consulte nuestro documento técnico titulado Política de gasto: desarrollo e implementación.

Objetivo(s) de retorno

El objetivo de inversión y los requerimientos de retorno deben definir claramente lo que la organización espera lograr durante un ciclo de mercado completo o durante varios ciclos de mercado. En ocasiones, también es importante considerar la política de gasto o los planes de distribución al momento de fijar un objetivo de retorno. Describir las necesidades de crecimiento y liquidez de la organización de forma precisa ayuda al asesor de inversiones a determinar y ejecutar una estrategia para lograr el objetivo. Es importante mencionar que cada grupo de activos debe tener su propio objetivo de retorno específico.

Al definir un objetivo de retorno, existen varios enfoques distintos. Conforme a los límites del presente documento, nos enfocamos en tres métodos comunes: con enfoque en el riesgo, con el objetivo de superar el retorno de un índice de referencia y con el objetivo de generar un nivel de retorno absoluto. Sugerimos colaborar con un asesor de inversiones para determinar el mejor enfoque para un grupo de activos dado.

- Objetivos de retorno con enfoque en el riesgo: algunos grupos de activos se pueden clasificar como “grupos enfocados en el riesgo”, lo que incluye dinero en efectivo a corto plazo, seguros y pensiones. Dichos grupos normalmente definen el retorno en términos del riesgo aceptable, ya sea en términos estadísticos (p. ej. por debajo de un nivel de desviación estándar determinado), en términos financieros (minimizar la volatilidad del estado de financiamiento de una pensión) o en términos del universo de inversión (p. ej. solo se puede invertir en renta fija de grado de inversión).

Por ejemplo, el plan y las características del patrocinador del plan determinan la tolerancia al riesgo de un plan de beneficios definido. Los factores específicos incluyen la condición financiera actual del patrocinador, así como el estado de financiamiento, el plazo y las necesidades de liquidez del plan. Como resultado, el objetivo de retorno de un plan de beneficios definidos con frecuencia es calculado por un actuario como el saldo de la tolerancia al riesgo del patrocinador del plan (p. ej. con respecto a las contribuciones y a la volatilidad del estado de financiamiento) y las necesidades de retorno de los activos del plan que se necesitan para financiar las obligaciones futuras de pago de beneficios.

- Objetivo de superar el retorno de un índice de referencia: esta categoría es uno de los tipos más comunes de objetivos de retorno. Los ejemplos incluyen tanto medidas específicas por cartera, por ejemplo, un índice de referencia combinado (p. ej. 60 % de S&P 500, 40 % del índice Bloomberg Global Aggregate) como medidas escépticas de cartera, por ejemplo, “una inflación del Índice de precios al consumidor mayor al 5 %”.

- Objetivo de generar un nivel de retorno absoluto: tener el objetivo de generar un nivel de retorno absoluto es algo tan directo como se escucha: calcular un nivel de retorno que cumpla un objetivo financiero y optimizar una cartera que disminuya el riesgo frente a dicho nivel de retorno.

Por ejemplo, la Figura 3 presenta un ejemplo referente al uso de un nivel de distribución anual deseada (4.25 %) para determinar un objetivo de retorno adecuado que ayude a conservar el poder de compra de los activos.

Figura 3: Ejemplo de nivel de distribución anual deseada

| Distribución | 4.25 % del valor de mercado |

| Inflación | 2.00 % a largo plazo |

| Cargos | 0.50 % del valor de mercado |

| Objetivo de rendimiento | [(1.0425) * (1.02) * (1.005)] -1 = 6.87 % |

Thus, for the example, the return objective would be rounded to 6.87%. By solving for the return objective this way, the organization will have an absolute benchmark for measuring the success of the investment program at meeting its distributions while preserving real purchasing power.

Tolerancia al riesgo

Las organizaciones de atención médica se pueden beneficiar al emprender un enfoque integral con respecto a la administración de sus activos de inversión. Actualmente, muchas organizaciones se enfocan en el papel estratégico de los activos no restringidos y en la forma en que el riesgo inherente a la administración de dichos grupos de activos contribuye al riesgo global de la organización. Además, las organizaciones de atención médica, por lo general, tienen más de un grupo de inversión con diferentes objetivos, incluidos los planes de jubilación, las reservas operativas, las fundaciones y los grupos auto-asegurados.

Como resultado, las organizaciones de atención médica deben tener en cuenta los asuntos operativos, los pasivos, los convenios de deuda y demás factores financieros de la empresa al administrar el programa de inversión general. For example, one way an organization may take this into consideration when managing their overall investment program might include risk parameters on investment allocation depending on the organization's Days Cash on Hand.

A diferencia del retorno requerido, el cual la organización puede calcular en términos cuantitativos, la evaluación de la tolerancia al riesgo puede resultar difícil de determinar. Esta dificultad puede complicarse por la necesidad de sumar las preferencias de riesgo de los múltiples tomadores de decisiones.

Un principio clave para determinar la tolerancia al riesgo de una organización implica la valoración de "voluntad versus capacidad". Incluso si la organización está dispuesta a asumir el máximo riesgo posible, el nivel de riesgo adecuado no debe superar la capacidad del fondo, para lo cual se debe realizar una valoración adecuada de las limitaciones del fondo. La sección de tolerancia al riesgo debe hablar claramente sobre el nivel de riesgo aceptable, mencionando tantos detalles como sea necesario, y al mismo tiempo mantener niveles prudentes de practicidad.

Un ejemplo de la declaración de tolerancia al riesgo para un grupo de activos general dice lo siguiente:

“Se entiende que se necesita cierto nivel de riesgo a fin de cumplir los requerimientos de retorno; sin embargo, se espera que los asesores de inversiones busquen disminuir el riesgo frente al objetivo de retorno”.

Determinados grupos, como los planes de beneficios definidos, podrían requerir un mayor grado de especificidad. Para continuar con el ejemplo del caso de un plan de beneficios definidos, algunos de los factores que afectan la tolerancia al riesgo incluyen: el estado de financiamiento, el estado del plan (abierto, cerrado o bloqueado), la política de contribución, la estructura de beneficios y los objetivos de la organización. Un ejemplo de la declaración de tolerancia al riesgo para este tipo de grupo de activos dice lo siguiente:

“Se entiende que un plan de beneficios definido debe equilibrar la tolerancia al riesgo, la cual se define como la volatilidad del estado de los fondos, con los requerimientos de retorno”.

Recomendamos colaborar con sus asesores de inversiones y abogados para determinar la declaración de tolerancia al riesgo adecuada para cada uno de sus grupos de inversión. Para obtener más información sobre la administración del riesgo de inversión empresarial, por favor, consulte nuestro artículo titulado Un enfoque holístico para la administración de inversiones para los proveedores de atención médica.

Plazo previsto

En este documento, su organización debe mencionar el plazo previsto para cada uno de los grupos de activos. Esto es importante para la toma de decisiones relacionadas con la administración de los activos, lo que incluye los niveles de volatilidad aceptables, las necesidades de liquidez y la calidad del crédito, entre otros factores.

Como regla general, normalmente hay una correlación positiva entre el plazo previsto y las expectativas de retorno. Implementar un plazo previsto demasiado breve con las inversiones reduce el potencial de retorno, aunque implementar un plazo previsto demasiado prolongado puede provocar un riesgo de liquidez para el plan.

Requerimientos de liquidez

Las necesidades de liquidez variarán en función del grupo de activos. Generalmente, la tolerancia al riesgo de una cartera disminuye a medida que aumentan la incertidumbre sobre los gastos y los requerimientos de liquidez. Por ejemplo, una cartera que tenga una programación volátil en torno a los desembolsos de efectivo, por lo general, tendría una menor tolerancia al riesgo que una cartera que define los desembolsos de efectivo conforme a fechas específicas. En este caso la especificidad puede ayudar a los asesores de inversiones a determinar la asignación estratégica de activos y las inversiones de cartera adecuadas correspondientes a los objetivos de distribución del grupo de activos.

Por ejemplo, en el caso de los planes de beneficios definidos, un requerimiento de liquidez de un plan dado equivale al desembolso de efectivo neto que ocurre en un año dado. El desembolso de dinero en efectivo neto se define como los pagos de beneficios menos las contribuciones de las pensiones. Declarar expresamente el desembolso de efectivo neto esperado o el programa de desembolsos de efectivo neto esperados puede ayudar al asesor de inversiones a equiparar el plazo previsto de los activos de los planes con el de los pasivos de los planes.

Circunstancias únicas

En esta sección, una organización puede enumerar los objetivos especiales, limitaciones, reglas referentes a las distribuciones anormales (p. ej., para propósitos de emergencia) u otras políticas que podrían afectar al programa de inversión. Un ejemplo de esto es la inversión responsable (RI, por sus siglas en inglés). En este caso, la organización enumeraría las preferencias que esperan que los asesores de inversiones implementen, por ejemplo, eliminar de la cartera a las compañías que generen ingresos provenientes del alcohol, del tabaco y de las armas de fuego. Esta sección también puede incluir información referente a si el programa de inversión tiene permitido invertir en activos alternativos o no, así como cualquier política en torno al proceso de aprobación (por ejemplo, si la junta debe aprobar cada una de las inversiones alternativas).

III. Parámetros de cartera

Nota: Como se mencionó anteriormente, en el caso de las organizaciones de atención médica que tienen más de un grupo de activos, se recomienda documentar las partes dos y tres de cada grupo de activos.

Esta sección de la IPS debe explicar el proceso de inversión. Esto incluye: la asignación estratégica de activos y las referencias, las reglas para la selección y retención de los administradores, los tipos de títulos permitidos y las reglas para el requilibrio de la cartera.

Asignación estratégica de activos y referencias

Recomendamos que la asignación de activos objetivo refleje la visión estratégica a largo plazo de la organización y las metas declaradas para los fondos designados. La especificidad de las pautas de asignación de activos variará dependiendo de la organización y del grupo de activos. Es posible que algunas organizaciones prefieran parámetros amplios, estableciendo así objetivos para las acciones, la renta fija y el dinero en efectivo por cada grupo de activos. Otras organizaciones quizás sean más precisas y dividan las clases de activos principales en categorías más pequeñas como las acciones de alta capitalización, de capitalización media y de baja capitalización (Figura 4).

Figure 4: Asset Allocation Guidelines

| Clase de activos | Mínimo | Target | Máximo | Índice evaluativo |

| Acciones estadounidenses | ||||

| Alta capitalización | ||||

| Capitalización media | ||||

| Baja capitalización | ||||

| REIT | ||||

| No estadounidense Capital | ||||

| Mercados desarrollados | ||||

| Mercados emergentes | ||||

| Global | ||||

| Renta fija estadounidense | ||||

| Corto | ||||

| Mediano plazo | ||||

| Largo plazo | ||||

| Alto rendimiento | ||||

| No estadounidense De renta fija | ||||

| Mercados desarrollados | ||||

| Mercados emergentes | ||||

| Global | ||||

| Alternativas | ||||

| Fondos de cobertura | ||||

| Capital privado | ||||

| Deuda privada | ||||

| Bienes raíces privados | ||||

| Recursos naturales | ||||

| Efectivo o equivalentes de efectivo |

This section of the IPS may also set restrictions on how much or how little an investment advisor may deviate from the allocation target for a given asset class or category. Restrictions should be considered carefully given the potential benefits of allowing investment advisors to tactically allocate assets based on prevailing market opportunities and conditions. While narrow ranges may overly restrict asset managers, too much latitude may allow asset allocation to deviate from the overall investment objective.

También recomendamos utilizar esta sección para establecer los puntos de referencia para medir el rendimiento relativo de cada una de las clases de activos y subclases de activos. Además, se recomienda establecer una referencia absoluta, o una tasa crítica de rendimiento, que sirva como medida de éxito con respecto al cumplimiento de las metas generales de cada grupo de activos del programa de inversión. Los retornos de inversión que estén por debajo de esta referencia absoluta indicarían que no se está cumpliendo con el objetivo del grupo de activos, mientras que los que estén por encima de dicho número indicarían que se está cumpliendo dicho objetivo.

Criterios de selección y retención de inversiones

Se debe otorgar discreción a los administradores para que gestionen los fondos de conformidad con el estilo para el cual fueron contratados, siempre y cuando cumplan con las restricciones y limitaciones que se establecen en la IPS. Los criterios importantes para seleccionar las inversiones pueden incluir:

- El estilo, disciplina y trayectoria de inversión del administrador

- El desempeño anterior, el cual se considera en relación con otras referencias y estrategias que tienen el mismo objetivo de inversión

- La volatilidad histórica y la administración del riesgo a la baja

- El tamaño de la organización, el cual se determina por el monto de los activos bajo administración con respecto al estilo de inversión que se está considerando

- La experiencia de la organización, la cual se determina por la permanencia de los profesionales con respecto al estilo de inversión que se está considerando

Tipos de títulos permitidos

Aunque el riesgo y la volatilidad se presentan en todas las inversiones, es necesario evitar los altos niveles de riesgo relativo en toda clase de activo.

La diversificación por clase de activo, sector, límites de la industria y del emisor, límites de vencimiento y, de acuerdo al grado posible, el estilo de administración, se puede emplear para reducir el riesgo. Se recomienda que esta sección describa claramente las inversiones que estén prohibidas, así como cualquier otra restricción, como los tipos de títulos, los límites de ponderación, las normas de calidad o los requerimientos de liquidez. En caso de utilizar fondos mutuos, estos deben tener objetivos de inversión que coincidan con las pautas de inversión establecidas en la IPS.

Las exclusiones y las limitaciones pueden ayudar a reducir el riesgo, aunque también pueden reducir las oportunidades de inversión disponibles para los administradores. Contar con una lista de inversiones prohibidas puede prevenir que la cartera incluya la presencia de títulos desconocidos o no deseados, quizás para finalidades de inversión responsable.

Reequilibrio de la cartera

El reequilibrio tiene la finalidad de mantener la asignación de activos dentro de los rangos establecidos en torno a la base estratégica. Esta sección puede especificar la frecuencia con la que se reequilibra la cartera y cuánta discreción se otorga a los asesores de inversiones para administrar la desviación de la ponderación de la clase de activos con respecto a los objetivos establecidos en la asignación estratégica de activos. Se recomienda describir, para los asesores de inversión, el procedimiento para remediar la desviación de la ponderación cuando esta exceda los rangos.

En ciertas circunstancias puede tener lógica que las ponderaciones permanezcan fuera de los rangos objetivo durante un periodo de tiempo. En estos casos, la IPS debe proporcionar un procedimiento mediante el cual los tomadores de decisiones aprueben tales desviaciones temporales con respecto a la política.

IV. Administración del riesgo

Esta parte puede abarcar tanto los riesgos operativos como los riesgos de inversión del programa de inversión. Se recomienda que la sección de procedimientos de control cubra el programa de revisión de inversiones con respecto su rendimiento y cumplimiento. Los objetivos de rendimiento deben definir cómo determinar el éxito del programa de inversión.

Procedimientos de control

En esta sección, la organización de atención médica puede reiterar sus expectativas de rendimiento y establecer un programa de inversión y un programa de revisión del rendimiento de los grupos de activos en colaboración con los asesores de inversión. En esta sección, se puede esclarecer cuáles son los periodos de rendimiento que son importantes para la organización. Medir el rendimiento durante los ciclos de mercado completos puede reflejar con más exactitud el avance hacia las metas declaradas de la organización, mientras que el análisis de periodos más cortos puede ayudar a explicar el impacto que ciertas inversiones tienen en las carteras.

Es importante declarar el enfoque de las revisiones, que incluyen temas como:

- El cumplimiento de las pautas oficiales por parte del asesor de inversiones

- La comparación de los resultados con los índices de referencia.

- Los cambios importantes observados en la organización del asesor de inversiones, como los cambios de filosofía o de personal

Esta sección también puede incluir las circunstancias en las que su organización consideraría despedir a un asesor de inversiones, por ejemplo: el incumplimiento con respecto a las pautas de la IPS o con respecto a las disciplinas y procesos de inversión, o cuando la organización tiene un problema o inquietud importante con respecto al asesor de inversiones.

Objetivos de rendimiento

El rendimiento de la inversión se debe revisar con regularidad, por ejemplo, anualmente. Sin embargo, el rendimiento se debe enfocar en los resultados durante un ciclo de mercado completo (normalmente un periodo de tres a cinco años). La organización debe revisar los objetivos oficiales y de inversión generales cuando menos anualmente y, de ser necesario, debe ajustarlos tras consultarlo con las partes correspondientes.

Se recomienda medir el desempeño del asesor y del administrador en comparación con los objetivos oficiales para determinar su constancia con respecto a los objetivos de retorno total, que son evaluados en una base neta de cargos.

Con respecto a las referencias, la cartera general se debe medir en comparación con un índice adecuado, a menudo combinado, que mida tanto el retorno como el perfil de riesgo de la cartera. Dicha combinación se debe basar en la asignación estratégica, incorporando los niveles objetivo de capital, renta fija o activos alternativos que comprenden la(s) cartera(s).

V. Servicio al cliente

Esta sección puede incluir las expectativas que los asesores de inversiones o el consultor de la organización tienen con respecto a la comunicación y la elaboración de informes. Esta sección también puede abordar la frecuencia de las reuniones en persona, así como el método o los métodos de comunicación. Establecer claramente dichas expectativas al inicio puede ayudar a la junta a gestionar el programa de inversión y a generar mejores interacciones entre la organización y quienes han sido asignados para gestionar sus activos.

Comunicaciones

Es importante que los asesores de inversiones proporcionen evaluaciones de rendimiento con regularidad. Es posible que esta sección requiera que los administradores proporcionen con regularidad informes contables de las transacciones, los valores en cartera, los rendimientos, los valores actuales de mercado, el resumen de los flujos de caja y los cálculos de la tasa de retorno total de la cartera.

Se debe establecer una frecuencia de comunicación de referencia razonable, por ejemplo, sobre la base de “las condiciones del mercado y la garantía cartera”, a fin de garantizar la transparencia plena.

Se puede mencionar que los cambios significativos que se den en las operaciones o en el personal de los asesores de inversiones, así como el impacto previsto que esto tenga en la(s) cartera(s), se deben informar al comité.

Informes

Establecer las expectativas de elaboración de informes puede facilitar la transparencia y el acceso entre la organización de atención médica, los asesores de inversiones y las demás partes relevantes. Al inicio de la relación, se puede establecer un programa correspondiente a la actividad de la cartera e informes de los valores de los activos, además las actualizaciones tácticas y estratégicas. La redacción puede especificar adicionalmente que el asesor de inversiones tiene la responsabilidad de establecer una comunicación frecuente y abierta con respecto a todos los asuntos significativos que atañen a la inversión de los activos.

Las organizaciones deben programar revisiones de cuentas e informes en el momento oportuno. La elaboración de los informes de fin de trimestre y de fin de año lleva tiempo, por lo que las revisiones y los informes programados de inmediato tras finalizar un periodo necesariamente carecerán de ciertos detalles y de la claridad que los informes programados con posterioridad pueden brindar.

Se recomienda equilibrar la necesidad de urgencia con el nivel de detalle deseado, pues en ocasiones estos dos elementos son mutuamente excluyentes.

VI. Reconocimiento

La última parte de la IPS debe reconocer la importancia de seguir las pautas, reglas y mejores prácticas incorporadas en el documento. A continuación se presenta el ejemplo de un reconocimiento:

Nosotros, los abajo firmantes, reconocemos la importancia de acatar las políticas y estrategias que se detallan en esta política y aceptamos trabajar para cumplir los objetivos mencionados en el presente, conforme a las pautas y restricciones, a medida de nuestras capacidades.

El reconocimiento indica que todas las partes han leído la IPS y menciona su intención mutua de cumplir al pie de la letra el contenido del documento.

Conclusión

En resumen, los puntos que se deben abordar en una IPS incluyen: la designación de quienes tienen responsabilidades fiduciarias, la documentación de los objetivos y limitaciones, la descripción de la asignación estratégica de activos, la definición de cómo se mide el éxito y el establecimiento de normas y un programa en torno a las revisiones de rendimiento.

Toda IPS debe abordar los puntos anteriores con cierto nivel de detalle. Al abordar cada punto, la organización debe tener la certeza de describir no solamente el “qué” sino también el “por qué”. Una vez que esté terminado el borrador de la declaración, se debe revisar con cuidado el documento completo para identificar las inconsistencias y resolverlas. Una vez que todos los puntos sean consistentes y que los directivos de la organización concuerden, deben aprobar el documento definitivo.

Por lo tanto, la IPS puede servir como anteproyecto para los programas de inversión institucionales. Puede servir como base para la estructura de gobierno general de la organización y puede asegurar que los fiduciarios cumplan con sus responsabilidades y obligaciones. En PNC, consideramos que un documento creado con tal nivel de cuidado generará una experiencia de inversión que esté completamente integrada y alineada con las necesidades y los objetivos de la organización en general, y aumentará la posibilidad y la probabilidad del éxito a largo plazo.

Listos para ayudar

Para obtener más información, por favor, comuníquese con su representante de PNC o con Todd McCullough, director general de Gestión de Activos de Soluciones de Atención Médica de PNC en todd.mccullough@pnc.com.

Versión accesible de los gráficos

Figura 1: Resumen de secciones

| I. Gobierno |

| Finalidad y alcance |

| Definiciones de los deberes |

| Invesment Philosophy |

| II. Objetivos y limitaciones |

| Declaración de metas |

| Regla de gasto |

| Objetivos de retorno |

| Tolerancia al riesgo |

| Plazo previsto |

| Requerimientos de liquidez |

| Circunstancias únicas |

| III. Parámetros de cartera |

| Asignación de activos y referencias |

| Selección y retención |

| Tipos de títulos |

| IV. Administración del riesgo |

| Procedimientos de control |

| Objetivos de rendimiento |

| V. Servicio al cliente |

| Comunicaciones |

| Informes |

| VI. Reconocimiento |