Ser estudiante se está volviendo más costoso. Estos son seis sencillos pasos para crear un presupuesto para ayudarle a monitorear, administrar y aprovechar al máximo su dinero.

Matrícula, alojamiento y manutención, libros de texto y útiles escolares, los costos de la universidad pueden realmente ser muy elevados. Como si fuera poco, usted tiene gastos personales y metas de ahorro en las que debe pensar. No permita que la administración del dinero lo agobie. De hecho puede ser sencillo si establece las bases adecuadas. Esas bases son un presupuesto.

Un presupuesto es un plan que le permite ver cuáles son sus ingresos y cuánto dinero destina al pago de sus diferentes gastos. Le permite tener el control de sus finanzas y tomar decisiones inteligentes con respecto a los ahorros y los gastos.

A continuación seis fáciles pasos para ayudarle a llevar a la práctica su presupuesto universitario:

Paso 1: Determine sus ingresos totales

Considere todas sus fuentes de ingresos, como su salario regular, el dinero en efectivo que obtiene por sacar perros a pasear o cuidar niños, la ayuda financiera, las becas o subvenciones, el dinero que recibe por su cumpleaños o días festivos, la asistencia financiera que recibe de su familia, y los ahorros para la universidad (p. ej., provenientes de un plan 529). Anote el monto en dólares de cada una como una suma mensual que está a su disposición. Después, sume estas cifras para determinar sus ingresos mensuales totales.

Paso 2: Elabore una lista de sus gastos

A continuación, centre su atención en sus gastos mensuales. Poder prever sus obligaciones financieras mensuales es fundamental para elaborar presupuestos correctamente, por lo que debe darse el tiempo necesario para pensarlo bien. Consultar sus estados de cuenta bancarios recientes puede ayudarle a determinar en que gasta normalmente su dinero.

Los gastos comunes de los estudiantes universitarios incluyen:

- Pagos de matrícula

- Libros de texto y demás útiles escolares

- Alojamiento y manutención o alquiler

- Abarrotes

- servicios públicos

- Teléfono

- Transporte

- Salidas a cenar

- Ropa

- Entretenimiento

Desde luego, los gastos varían dependiendo del lugar en que viven los estudiantes y de otros factores. Por ejemplo, si vive fuera del campus, es posible que deba considerar los gastos de gasolina, estacionamiento, préstamo para automóvil y pagos del seguro, mientras que alguien que vive en el campus quizás no necesite tenerlos en cuenta.

Paso 3: Clasifique sus gastos

Revise su lista de gastos mensuales y clasifique cada uno ya sea como una necesidad, un deseo, ahorros o deudas.

- Las necesidades son cosas indispensables, es decir, los gastos que no puede evitar: alojamiento, alimentos, transporte, etc.

- Los deseos son las cosas extras o las cosas que le gustaría poder tener o hacer: salir a cenar, ir al cine, comprar ropa, etc.

- Los ahorros deben incluir tres categorías: ahorros para emergencias para cubrir gastos imprevistos, ahorros a corto plazo (para un viaje de vacaciones de primavera o un teléfono nuevo) y ahorros a largo plazo para su futuro financiero (por ejemplo, una casa o su jubilación).

- Las deudas incluyen toda obligación financiera a la que se haya comprometido, como un préstamo para automóvil o los pagos de tarjeta de crédito.

Paso 4: Elabore su presupuesto

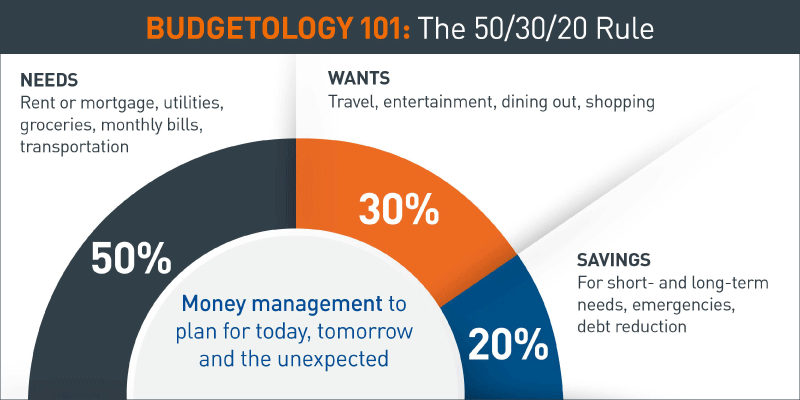

Gráfico 1. Directriz financiera 50/30/20

La versión accesible de este gráfico se presenta a continuación.

Ahora que conoce los componentes de su presupuesto universitario, reúnalos de tal forma que sea fácil para usted consultar su presupuesto durante todo el mes y realizar las actualizaciones necesarias. Elabore una hoja de cálculo simple o busque una plantilla en línea para ayudarle a mantener su presupuesto organizado y actualizado.

Ingrese todos sus gastos y anote números junto a cada uno. Para algunas partidas, es decir, las que no cambian de un mes a otro, esto será fácil. Para otras, tal vez deba hacer un estimado. Una vez más, sus estados de cuenta bancarios pueden servir como punto de partida. Tenga en cuenta varios meses para calcular el promedio.

A medida que trabaja para llegar a su presupuesto ideal, también puede consultar la regla 50/30/20, que es una pauta que muchos expertos financieros recomiendan para presupuestar costos. Ellos sugieren que la asignación de ingresos se realice de esta manera:

- 50 % para las necesidades

- 30 % para los deseos

- 20 % para los ahorros y la amortización de deudas

Esta pauta puede ayudarle a llevar un control de su presupuesto y tener una mirada retrospectiva para evaluar en qué gastó dinero en un mes determinado. Tener presente estos porcentajes puede ayudarle a identificar las áreas en las que puede recortar gastos o en las que tiene un margen para gastar un poco más.

La calculadora de presupuesto para estudiantes de PNC también le puede ayudar a llevar su presupuesto al nivel que usted desee. ¡Compruébelo!

Paso 5: Controle sus gastos

Tener un presupuesto solo es útil si se adhiere al mismo. De seguimiento a sus gastos y deduzca cualquier cantidad que pague de sus fondos mensuales totales. Esto le ayudará a mantenerse al corriente en su situación financiera, y de esa manera sabrá exactamente con cuánto dinero cuenta para funcionar en un momento dado.

Su seguimiento debe ser tan exacto como sea posible. Guarde los recibos hasta que tenga la oportunidad de registrarlos, y no redondee las cifras. Aunque redondear las cifras puede parecer algo más fácil de hacer a corto plazo, esos dólares y centavos siguen acumulándose. Si no registra sus gastos con precisión, es posible que accidentalmente gaste más de la cuenta.

Paso 6: Revise y ajuste su presupuesto

Una de las mayores ventajas de tener un presupuesto es que puede buscar oportunidades para mejorar su situación financiera. Por ejemplo, tal vez se dé cuenta que puede ahorrar dinero en el supermercado al hacer una lista y buscar ofertas. De esa forma, a través de su presupuesto, puede trasladar ese dinero extra de la columna de abarrotes a la columna de ahorros. Al revisar y ajustar su presupuesto con regularidad, puede acercarse cada vez más a sus metas financieras.

Recuerde: ¡Con la práctica se consigue la perfección! No se desanime si al inicio comete algunos errores presupuestarios. Al igual que todos los demás aspectos de su trayecto universitario, elaborar presupuestos es una experiencia de aprendizaje. Una vez que entienda cómo se hace, podrá administrar su dinero como un profesional.

Formas inteligentes de ahorrar dinero durante la universidad

Ceñirse a un presupuesto es mucho más sencillo si no sufre de un estrés constante con respecto al dinero. La buena noticia es que puede reducir los costos mientras estudia en la universidad sin tener que hacer sacrificios importantes. Estas son algunas formas sencillas de ahorrar mientras sigue disfrutando de la experiencia universitaria:

- Aproveche los descuentos para estudiantes: muchos comercios minoristas, restaurantes y servicios ofrecen descuentos para estudiantes. Siempre debe preguntar si se ofrece una tarifa para estudiantes.

- Compre libros de texto usados o alquile los libros: a menudo los libros de texto son costosos. Para ahorrar dinero, busque opciones de segunda mano, programas de alquiler o versiones digitales. También puede considerar revender sus libros una vez que haya terminado de usarlos.

- Limite sus salidas a comer: los planes de alimentos y los alimentos cocinados en casa pueden permitir que ahorre mucho en comparación con salir a comer o hacer pedidos de comida.

- Utilice el transporte público: si su campus ofrece transporte gratuito o con descuento, aproveche este beneficio en lugar de gastar en gasolina y estacionamiento.

- Busque eventos gratuitos en el campus: muchas universidades organizan eventos de entretenimiento gratuitos, talleres y actividades para estudiantes, lo que le ayuda a ceñirse a su presupuesto sin escatimar en la diversión.

Recuerde, que aún los pequeños cambios pueden sumar con el tiempo. Encontrar formas sencillas de reducir los costos le da una mayor flexibilidad en su presupuesto, lo que permite que sea más fácil cubrir los gastos, acumular ahorros y prepararse para el éxito futuro.

VERSIÓN EN TEXTO DEL GRÁFICO

Gráfico 1. Directriz financiera 50/30/20

50 % para las necesidades: alquiler/hipoteca, servicios públicos, abarrotes, transporte, etc.

30 % para deseos: salir a cenar, entretenimiento, realizar compras, viajar, etc.

20 % para ahorros y amortización de deudas: ahorros para emergencias, ahorros a corto y largo plazo, jubilación, préstamos estudiantiles, deuda de tarjeta de crédito, etc.