Los fideicomisos se utilizan en los planes de administración de patrimonio para ayudar a proporcionar apoyo financiero a los miembros de la familia, proteger los activos de la familia de un sinfín de riesgos y ayudar a mitigar los impuestos.

Originados en el derecho consuetudinario inglés, los fideicomisos han sido utilizados durante siglos para gestionar las propiedades de los ricos. Aunque los fideicomisos son bastante comunes, pueden ser difíciles de entender.

Un fideicomiso es una forma de titularidad de propiedad que separa la titularidad efectiva de la titularidad legal. Designe a un fideicomisario como propietario legal de los activos, al tiempo que designa a uno o varios beneficiarios que gozarán de los beneficios de los bienes depositados en el fideicomiso. La persona que creó el fideicomiso y transfirió la propiedad de los activos al fideicomiso se conoce como el otorgante o el fideicomitente. El otorgante establece las condiciones y normas de uso de los bienes del fideicomiso. El fideicomisario lleva a cabo esas instrucciones en beneficio de los beneficiarios del fideicomiso.

Conceptos básicos

Los activos fiduciarios básicos de un fideicomiso suelen denominarse capital o corpus fiduciario. Los ingresos obtenidos por el capital del fideicomiso, como dividendos, intereses y rentas, se denominan ingresos del fideicomiso. Los fideicomisarios realizan el seguimiento del capital y de los ingresos del fideicomiso por separado. Lo hacen porque los ingresos y el capital del fideicomiso suelen beneficiar a diferentes beneficiarios en distintos momentos. Además, los términos del fideicomiso o la ley que lo rige disponen que ciertos gastos se carguen a los ingresos del fideicomiso y otros gastos se carguen al capital del fideicomiso.

Los fideicomisos crean intereses en los bienes, que generalmente se rigen por la ley estatal. Comúnmente, si existe una conexión con un estado (como la residencia o la sede de un fideicomisario), la ley de ese estado puede regir el funcionamiento de un fideicomiso. Las disputas sobre las disposiciones del fideicomiso y el funcionamiento general de los fideicomisos se rigen principalmente por los tribunales estatales. Como cada estado tiene leyes diferentes, la interpretación y el gobierno de un fideicomiso pueden variar mucho de un estado a otro

El fideicomiso revocable

Los fideicomisos pueden ser revocables o irrevocables. Un fideicomiso revocable puede ser creado por un otorgante para su propio beneficio durante la vida del otorgante. Puede redactarse de forma que pueda disolverse por completo, los términos puedan modificarse y los activos puedan ser retirados de él por el otorgante sin restricciones. Los términos del documento fiduciario indicarán al fideicomisario lo que puede o debe hacer con los bienes entregados al fideicomisario por el otorgante y mantenidos en el fideicomiso. Entre otras cosas, los términos de un fideicomiso revocable especificarán:

- que el otorgante puede enmendarlo o revocarlo completamente;

- que el otorgante puede incorporar bienes adicionales al fideicomiso y solicitar distribuciones de él;

- una lista de facultades administrativas que permitan al fideicomisario gestionar los activos del fideicomiso; por ejemplo, comprar o vender títulos; y

- lo que el fideicomisario debe hacer con la propiedad cuando el otorgante muere.

En general, cuando un otorgante transfiere activos a un fideicomiso revocable para su propio beneficio, no se producen consecuencias fiscales en materia de donaciones, ya que el otorgante puede revocar el fideicomiso y quedarse con sus bienes en cualquier momento.

La donación es “incompleta” porque el fideicomitente conserva el control de los bienes en el fideicomiso.[1] A los efectos del impuesto sobre la renta, se considera que el fideicomitente es propietario de los bienes del fideicomiso.[2]

Cuando el fideicomitente fallece, el fideicomisario seguirá las instrucciones del fideicomiso con respecto a la disposición de los activos del fideicomiso. El fideicomisario puede recibir instrucciones para distribuir los activos remanentes en el fideicomiso, poniéndole así fin al fideicomiso, o el fideicomiso puede contener disposiciones que ordenen la continuación del fideicomiso, su duración y quiénes serán los beneficiarios. Si el fideicomiso continúa, se convierte en irrevocable porque, luego de fallecido, el fideicomitente ya no puede ejercer el derecho a revocarlo.

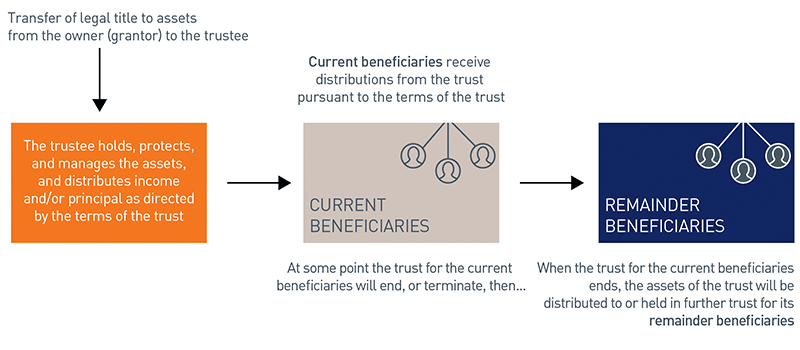

Gráfico 1. Cómo funcionan los fideicomisos: los principios básicos

Ver la versión accesible del Gráfico 1

Motivos comunes para utilizar un fideicomiso revocable

Los fideicomisos revocables se utilizan por varios motivos, entre ellos:

- Gestión de activos: Un fideicomiso revocable puede separar los activos y permitir que se administren por separado de los demás activos del fideicomitente.

- Protección frente a la incapacidad: Cuando se incluye una cláusula de incapacidad en los términos del fideicomiso, el fideicomisario (o un fideicomisario sucesor si el fideicomitente es fideicomisario) puede continuar gestionando los activos del fideicomiso y utilizar esos activos para cuidar al otorgante incapacitado.

- Reducción de los costos y procedimientos de la validación testamentaria: La validación testamentaria es el proceso legal mediante el cual se autentica y se da efecto a un testamento. En muchos estados esto puede llevar semanas o meses. Incluso en los estados en los que la validación testamentaria es relativamente fácil, a menudo existen cargos de validación testamentaria. Como los activos de un fideicomiso revocable no son propiedad del fideicomitente fallecido, no pasan por el proceso de validación testamentaria y no están sujetos a los cargos de validación testamentaria. Además, no hay demora en la administración de los activos, ya que el fideicomisario continúa (o si el fideicomitente era fideicomisario, un fideicomisario sucesor ingresa inmediatamente) sin necesidad de una validación testamentaria o una designación judicial.

- Mayor privacidad: Tras el fallecimiento, el testamento validado del difunto se convierte, en general, en un registro público. Muchas jurisdicciones no exigen que un fideicomiso revocable se presente ante la autoridad que valida los testamentos.

- Disposición de los bienes de la sucesión: El fideicomitente puede ordenar que el fideicomiso continúe después del fallecimiento en beneficio de otros. Un fideicomiso revocable puede funcionar como el medio principal para controlar la forma en que se distribuyen los bienes de un otorgante a los herederos.

El fideicomiso irrevocable

El término irrevocable suele percibirse de forma literal, lo que lleva a pensar que nunca se puede cambiar nada respecto al funcionamiento del fideicomiso y que los activos mantenidos en dicho fideicomiso no están a disposición de sus beneficiarios. Aunque ese puede ser el caso de un fideicomiso redactado específicamente para tener esos términos tan estrictos, a lo largo de los años la redacción de fideicomisos y la jurisprudencia relativa a la administración de fideicomisos han evolucionado para hacer que los fideicomisos irrevocables sean algo flexibles.

En general, un fideicomiso es irrevocable porque el otorgante lo declara así desde el principio o porque el fideicomitente de un fideicomiso revocable ha fallecido y ya no tiene facultad para modificar o revocar el fideicomiso. Esto no significa necesariamente que los términos del fideicomiso no puedan modificarse. Muchos estados han promulgado leyes que permiten cambiar un fideicomiso irrevocable a través de la modificación judicial (cuando un tribunal cambia los términos de un fideicomiso), arreglo extrajudicial (cuando los beneficiarios y fideicomisarios acuerdan cambiar los términos de un fideicomiso) y decantación (cuando el fideicomisario ejerce una facultad a su discreción para distribuir el fideicomiso a otro fideicomiso, quizás con términos diferentes). Además, en algunos casos, el fideicomitente puede crear un fideicomiso para que una persona o grupo de personas tenga la facultad de cambiar los términos del fideicomiso o de retirar activos de él. (Esas facultades se conocen como “facultades de designación”).

La mayoría de los fideicomisos tienen términos que dictan cuándo y a quién se distribuirán los ingresos o el capital del fideicomiso. Los fideicomisos irrevocables suelen existir durante largos periodos de tiempo, años o décadas. De hecho, muchos estados permiten ahora a los fideicomitentes crear fideicomisos perpetuos. En el caso de un fideicomiso a largo plazo, los términos del fideicomiso deben tener en cuenta y orientar al fideicomisario para muchas situaciones posibles y quizás imprevisibles. Por lo tanto, los fideicomisos irrevocables suelen tener amplias disposiciones que detallan cómo, cuándo y en qué circunstancias los beneficiarios pueden utilizar los recursos del fideicomiso. Los fideicomitentes gozan de una gran libertad para disponer de sus bienes, lo que incluye la imposición de restricciones a su uso, la definición de las condiciones de los fideicomisos y la determinación de sus beneficiarios. A pesar de esta libertad para disponer de los bienes, algunas disposiciones pueden tener resultados fiscales no deseados. Antes de crear un fideicomiso, debe analizar las consecuencias fiscales de sus términos con sus asesores fiscales y legales.

Fines comunes de los fideicomisos irrevocables

Los fideicomisos irrevocables se crean a menudo para controlar la propiedad de los activos y el uso de los ingresos de esos activos. Asimismo, los fideicomisos irrevocables se crean para lograr ciertos resultados fiscales deseables. A menudo, los fideicomisos irrevocables se crean para hacer ambas cosas. Un fideicomiso irrevocable puede ser creado por un fideicomitente en vida, en cuyo caso se denomina fideicomiso inter vivos. También puede crearse en virtud de un testamento, en cuyo caso se denomina fideicomiso testamentario. Algunos estados tratan los dos tipos de fideicomisos de diferente manera para fines de administración y supervisión.

Existen muchos tipos de fideicomisos irrevocables, cada uno con sus propios términos y propósitos. Repasar los numerosos usos de los fideicomisos irrevocables está fuera del alcance de este artículo.

Los fideicomisos pueden ser herramientas muy eficaces para proteger el patrimonio familiar, preservar los recursos familiares y ayudar a mantener los objetivos financieros de la familia. Si desea más información, póngase en contacto con cualquier miembro del equipo de PNC Private Bank.

Ejemplo de fideicomiso irrevocable

Lindsay decide reservar $1 millón como red de seguridad para cada uno de sus tres hijos adultos. Si ella diera un cheque a cada uno, sus hijos podrían gastar o conservar el dinero como quisieran. En cambio, Lindsay quiere tener la certeza de que su donación estará disponible en el supuesto de que uno de sus hijos se enfrente a una emergencia financiera futura. Ella crea tres fideicomisos irrevocables, es decir, uno para cada uno de sus hijos, todos los cuales contienen las siguientes disposiciones:

- durante la vida del hijo, pagar en favor del hijo los ingresos de los activos del fideicomiso;

- el fideicomisario puede distribuir el capital del fideicomiso para atender la salud, la educación, el mantenimiento y la manutención del hijo.[3]

- el fideicomisario puede distribuir el capital del fideicomiso para sufragar la compra de una vivienda o los gastos de la boda del hijo;

- el hijo tiene derecho a retirar hasta la mitad del capital del fideicomiso a la edad de 30 años; y

- el hijo puede indicar quién recibirá los activos remanentes del fideicomiso cuando este fallezca, y si el hijo no lo indica, los bienes remanentes del fideicomiso continuarán en el fideicomiso (con términos similares) para cada uno de los hijos de este hijo que estén vivos en ese momento (los nietos del fideicomitente).

Términos comunes de los fideicomisos

Tabla 1. Términos comunes de los fideicomisos

| Plazo | Definición |

|---|---|

| Beneficiario actual | una persona con derecho a recibir beneficios de un fideicomiso en el momento actual. |

| Disposiciones normativas | una o más disposiciones de un fideicomiso que dirigen al fideicomisario en cuanto a cómo, cuándo y a quién distribuir los ingresos y el capital del fideicomiso. |

| Fiduciario | una persona o entidad a la que se confía la custodia y administración de los activos para otra con deberes explícitos de lealtad e imparcialidad; en el caso de un fideicomiso, generalmente, conocido como el fideicomisario. |

| Otorgante | La persona que creó el fideicomiso. También se le conoce como fideicomitente o fiduciante. |

| Fideicomiso inter vivos | un fideicomiso creado en vida del fideicomitente. |

| Capital | Valores en cartera o inversiones de un fideicomiso. También se denomina patrimonio del fideicomiso. |

| Validación testamentaria | el proceso por el cual la autoridad gubernamental competente valida y da efecto como la voluntad del testador a un documento que pretende ser un testamento. |

| Beneficiario remanente | Una persona que tiene derecho a recibir el capital del fideicomiso una vez que se extinga el fideicomiso. |

| Fideicomiso testamentario | un fideicomiso creado según los términos de un testamento. |

| Fideicomisario | una persona o entidad a la que se confía la custodia y administración de los activos en un fideicomiso para otros con deberes explícitos de lealtad e imparcialidad. |

| Ingresos del fideicomiso | flujos de caja derivados de los activos del fideicomiso, normalmente dividendos, intereses y rentas, pero también puede incluir cosas como regalías. Las ganancias de capital suelen asignarse al capital. Aunque las ganancias de capital pueden estar sujetas al impuesto sobre la renta, generalmente no se asignan a los ingresos del fideicomiso. |

Para obtener más información, por favor, comuníquese con su asesor de PNC Private Bank.

VERSIÓN DE TEXTO DEL GRÁFICO

Gráfico 1. Cómo funcionan los fideicomisos - Aspectos básicos (ver imagen del Gráfico 1)

- Transferencia de la titularidad legal de los activos del propietario (fideicomitente) al fideicomisario

- El fideicomisario mantiene, protege y administra los activos, y distribuye los ingresos o el capital según los términos del fideicomiso

- Los beneficiarios actuales reciben las distribuciones del fideicomiso de acuerdo con sus términos

- En algún momento, el fideicomiso para los beneficiarios actuales finalizará, o terminará, entonces...

- Cuando el fideicomiso para los beneficiarios actuales termine, los activos del fideicomiso se distribuirán o se mantendrán en otro fideicomiso para sus beneficiarios restantes