Con las correcciones del mercado bursátil, las inversiones de la curva de rendimiento, el crecimiento negativo del PIB estadounidense y la actual guerra entre Rusia y Ucrania, los vientos en contra macroeconómicos a los que se enfrentan los inversionistas son abundantes. De cara al 2022, esperábamos que este año fuera difícil en comparación con el anterior, pero más bien porque preveíamos una ralentización del ciclo económico, no por una larga lista de factores macro.

En nuestras últimas reuniones con los clientes, la preocupación por la elevada inflación ha sido sustituida por la preocupación por la posibilidad de recesión. Los temores de recesión son prematuros, en nuestra opinión, tanto desde la perspectiva del ciclo económico como de la asignación de activos. En este comentario de mercado, analizamos el estado del ciclo empresarial y abordamos las diferencias entre una expansión en desaceleración y una recesión.

Los planes de inversión cambian, los procesos no

El análisis del ciclo económico es multifacético y dinámico, ya que incorpora una serie de datos tanto prospectivos como retrospectivos. Aunque gran parte del análisis del ciclo económico se basa en años o incluso décadas de datos históricos, la nueva información tiene el potencial de crear un cambio de paradigma para el mercado a medida que el trasfondo económico evoluciona constantemente. Entre los tres componentes de nuestro proceso de inversión -ciclo económico, valoraciones y aspectos técnicos-, dedicamos la mayor parte del tiempo al análisis del ciclo económico porque creemos que influye mucho en las oportunidades tácticas a medida que se van sucediendo las distintas fases del ciclo. Cada fase tiene características reconocidas; sin embargo, a pesar de la plétora de datos disponibles, no hay ningún indicador definitivo de un próximo cambio en el ciclo económico. Por ello, incluimos en nuestro proceso una serie de indicadores económicos destacados (LEI).

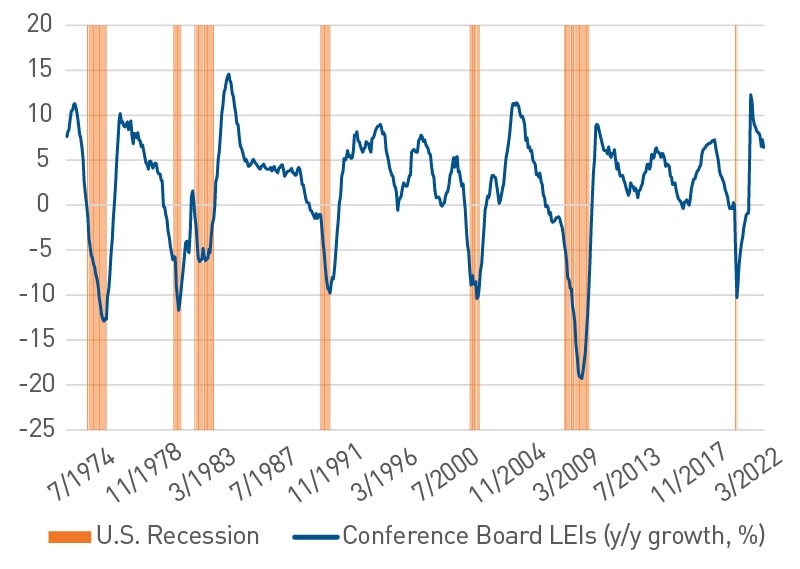

Los LEI son un componente fundamental de nuestro marco de ciclo económico, aportando rigor cuantitativo para obtener una visión de la trayectoria potencial del mercado. Nos centramos en indicadores como las nuevas órdenes de compra de bienes de consumo y de fabricación, los permisos de construcción y factores basados en el mercado, como la curva de rendimiento y el nivel de precios del S&P 500®. Además, utilizamos el Índice de Indicadores Económicos Principales del Conference Board®, que agrega 10 indicadores principales e incluye datos económicos y componentes basados en el mercado. Observamos el índice en una media móvil de seis meses para suavizar la volatilidad mensual. Observando el crecimiento interanual del índice, podemos sacar algunas conclusiones importantes sobre las fases del ciclo:

- Recuperación – La media móvil de seis meses de la tasa de crecimiento es negativa, pero se está acelerando

- Acelerar la expansión – Positiva y acelerando

- Desacelerar la expansión – Positiva pero desacelerando

- Contracción – Crecimiento negativo y desacelerando

Los LEI del Conference Board están lejos de caer por debajo de cero

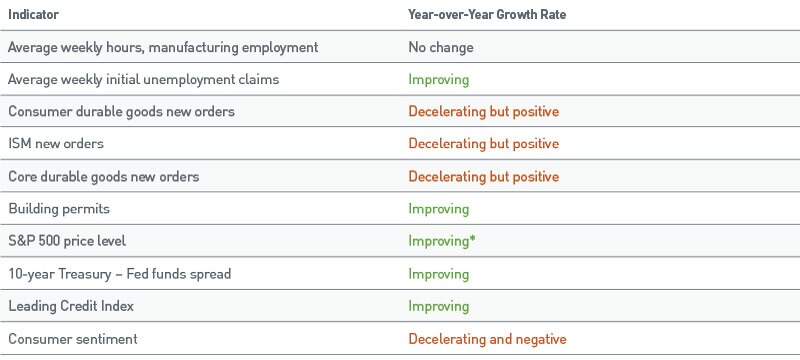

Entonces, ¿a qué apuntan actualmente los LEI? Aunque las tasas de crecimiento del Índice LEI del Conference Board han bajado desde su máximo del año pasado, siguen siendo comparables a los máximos del 2014, cuando al ciclo anterior aún le quedaban seis años. Observando cada uno de los 10 indicadores por separado, creemos que los datos indican una desaceleración de la expansión.

Se espera que los indicadores principales sean desiguales, pero esencialmente positivos, en una expansión en desaceleración

*Durante el 31 de marzo, el índice S&P 500 subió un 16 % en los 12 meses anteriores, lo que cambia a un 0.2 % cuando el calendario pasa a abril.

No hay dos ciclos que se repitan, y aunque la historia puede rimar, los mercados son demasiado dinámicos para esperar exactamente el mismo liderazgo y los mismos resultados cada vez, por lo que un enfoque de mosaico es tan importante para el análisis del ciclo económico.

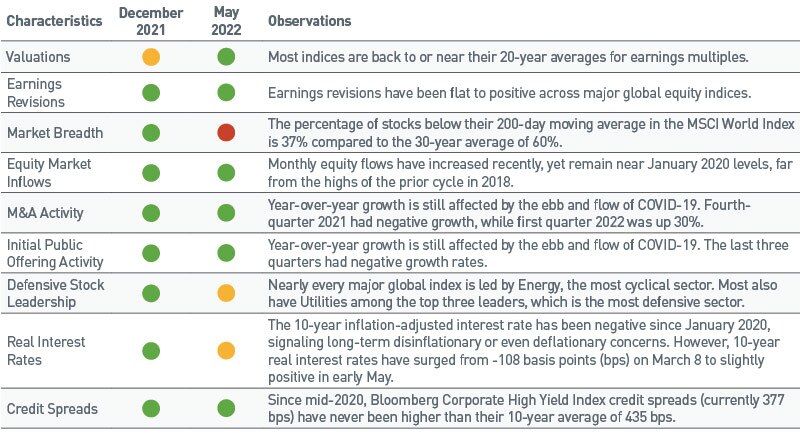

Además de los LEI, también nos fijamos en las características basadas en el mercado. La gráfica 3 suele figurar en nuestras perspectivas anuales del mercado, y teniendo en cuenta que el mercado empezó el año con un retroceso, queríamos proporcionar una actualización de la situación actual de esas métricas.

Figura 3. Características clave del mercado

Las características clave ayudan a calibrar la salud del mercado

Fuente: PNC

¿A dónde vamos desde aquí?

Mantenemos nuestra opinión de que el ciclo se encuentra en una fase de desaceleración expansiva, y gran parte del retroceso de los mercados se debe al brusco cambio de política monetaria para hacer frente a la elevada inflación, y no a una desaceleración inminente. Salvo una sacudida negativa del sistema, nuestro análisis indica que las bases siguen siendo firmemente positivas. Cuando nuestro análisis apunta en una dirección y los precios de mercado se mueven en otra, insistimos en la importancia de la diversificación y de reequilibrar las exposiciones que se han alejado de los objetivos tácticos de asignación de activos. En un régimen de alta volatilidad impulsado por acontecimientos macroeconómicos, la relación entre la recompensa y el riesgo de asumir asignaciones excesivas es baja.

Desde el punto de vista de la asignación táctica de activos, creemos que el ciclo económico crea oportunidades cuando el trasfondo sigue siendo altamente volátil. Por ello, seguimos señalando:

- Aumentar la exposición a una gran capitalización: Seguimos recomendando subir en el espectro de la capitalización del mercado. A medida que el ciclo económico se ralentiza, creemos que las compañías más grandes se beneficiarán debido a su mayor cuota de mercado. Así, esperamos que estén mejor posicionados cuando el ciclo se ralentice.

- Inclinación de estilo de crecimiento: Las acciones de crecimiento se han visto sometidas a una presión considerable por los ajustes de valoración debidos a la subida de las tasas de interés. En nuestra opinión, esa es una preocupación muy diferente a la de un cambio de ciclo o una ruptura de los fundamentos. Creemos que los inversionistas deberían aprovechar el actual retroceso como una oportunidad para reajustar esas posiciones a objetivos tácticos. El ciclo económico sigue en una fase de desaceleración de la expansión, y cuando el crecimiento es escaso, estas compañías tienen un precio atractivo en nuestra opinión, ya que las valoraciones se han comprimido en las últimas semanas, mientras que las perspectivas de beneficios no lo han hecho.

- Estados Unidos sobre los países desarrollados: La incertidumbre sigue siendo elevada con respecto a los riesgos geopolíticos y a los elevados precios de la energía en muchos mercados internacionales desarrollados. La situación ha empeorado tan rápidamente que aún tardará en reflejarse en los datos, incluso tras el fuerte descenso de la confianza de los consumidores europeos y el débil crecimiento del PIB en el primer trimestre en varios países de la UE.

- Inversiones alternativas: Cuando corresponda, seguimos fomentando la creación de asignaciones de inversión privada entre el capital privado (incluido el capital riesgo) y la deuda privada. Incluso con la subida de las tasas de interés en la renta fija, el Índice de Bonos Agregados de Bloomberg sólo rinde un 3.5%. La deuda privada y las oportunidades inmobiliarias siguen ofreciendo un rendimiento atractivo en el entorno actual, además de una mayor rentabilidad total esperada en comparación con la renta fija. Además, los pagarés estructurados son otra opción de inversión privada para los inversionistas que buscan amortiguar la volatilidad manteniendo la exposición al mercado público.

Versión accesible de los gráficos

Gráfico 1. Índice económico principal de la Conference Board

Los LEI del Conference Board están lejos de caer por debajo de cero

Fecha |

LEIs de la Conference Board (crecimiento interanual, %) |

Recesión de EE. UU. |

31/05/1972 |

7.6 |

|

31/07/1974 |

-8.3 |

sí |

30/09/1976 |

9.3 |

|

30/11/1978 |

3.7 |

|

31/01/1981 |

-5 |

|

31/03/1983 |

5.1 |

|

31/05/1985 |

4.3 |

|

31/07/1987 |

4.1 |

|

30/09/1989 |

0.2 |

|

30/11/1991 |

0.2 |

|

31/01/1994 |

6.3 |

|

31/03/1996 |

0.8 |

|

31/05/1998 |

5.6 |

|

31/07/2000 |

2.8 |

|

30/09/2002 |

2.7 |

|

30/11/2004 |

9.8 |

|

31/01/2007 |

-1.7 |

|

31/03/2009 |

-19.3 |

sí |

31/05/2011 |

5.8 |

|

31/07/2013 |

2.4 |

|

30/09/2015 |

2.3 |

|

30/11/2017 |

6.1 |

|

31/01/2020 |

0.3 |

|

31/03/2022 |

6.4 |

|

A partir del 31/03/22. Fuente: Bloomberg, L.P.

Figura 2: LEI del Conference Board

Se espera que los principales indicadores sean desiguales, pero básicamente positivos, en un contexto de ralentización de la expansión

Indicador |

Tasa de crecimiento interanual |

Promedio de horas semanales, empleo en la industria manufacturera |

Sin cambio |

Promedio semanal de solicitudes iniciales de desempleo |

Mejorar |

Nuevos pedidos de bienes de consumo duradero |

Desacelerando pero positivo |

Nuevos pedidos de ISM |

Desacelerando pero positivo |

Nuevos pedidos de bienes duraderos básicos |

Desacelerando pero positivo |

Permisos de construcción |

Mejorar |

Nivel de precios del S&P 500 |

Mejorando* |

Diferencial entre el Tesoro a 10 años y los fondos de la Reserva Federal |

Mejorar |

Índice de crédito principal |

Mejorar |

Confianza del consumidor |

Desacelerando y negativo |

Las características clave ayudan a calibrar la salud del mercado

Características |

Diciembre de 2021 |

Mayo de 2022 |

Observaciones |

Valoraciones |

debilitando |

positivo |

La mayoría de los índices han vuelto o están cerca de a sus medias de 20 años para los múltiplos de ganancias. |

Revisiones de resultados |

positivo |

positivo |

Las revisiones de los resultados han sido de planas a positivas en los principales índices bursátiles mundiales. |

Amplitud de mercado |

positivo |

negativo |

El porcentaje de acciones por debajo de su media móvil de 200 días en el índice mundial MSCI es del 37%, frente a la media de 30 años del 60%. |

Entradas en los mercados de capitales |

positivo |

positivo |

Los flujos mensuales de acciones han aumentado recientemente, pero siguen estando cerca de los niveles de enero de 2020, lejos de los máximos del ciclo anterior en 2018. |

Actividad de fusiones y adquisiciones |

positivo |

positivo |

El crecimiento interanual sigue afectado por el flujo y reflujo del COVID-19. El cuarto trimestre del 2021 tuvo un crecimiento negativo, mientras que el primer trimestre del 2022 aumentó un 30%. |

Actividad de oferta pública inicial |

positivo |

positivo |

El crecimiento interanual sigue afectado por el flujo y reflujo del COVID-19. Los tres últimos trimestres han tenido tasas de crecimiento negativas. |

Liderazgo de las acciones defensivas |

positivo |

debilitando |

Casi todos los grandes índices mundiales están liderados por la Energía, el sector más cíclico. La mayoría también tiene a las empresas de servicios públicos entre los tres primeros puestos, que es el sector más defensivo. |

Tasas de interés en tiempo real |

positivo |

debilitando |

Las tasas de interés ajustadas a la inflación a 10 años han sido negativas desde enero de 2020, señalando problemas de desinflación o incluso de deflación a largo plazo. Sin embargo, las tasas de interés reales a 10 años han pasado de -108 puntos básicos (pbs) el 8 de marzo a ligeramente positiva a principios de mayo. |

Diferenciales de crédito |

positivo |

positivo |

Desde mediados de 2020, los diferenciales de crédito del Índice de Alto Rendimiento Corporativo de Bloomberg (actualmente 377 puntos básicos) nunca han sido superiores a su media de 10 años de 435 puntos básicos. |

Fuente: PNC