Cuando el crecimiento económico es escaso, las acciones de crecimiento, es decir, aquellas acciones que crecen más rápido que sus homólogas o que el mercado y, por lo tanto, normalmente dirigen valoraciones más altas, suelen ser más atractivas para los inversionistas. Aún así, a pesar de la desaceleración del crecimiento económico de este año, la tendencia del mercado ha sido todo lo contrario en 2022. El Índice Nasdaq-100® cayó en el territorio del mercado bajista a finales de abril, mientras que el crecimiento de baja capitalización, según lo indica el Índice de crecimiento Russell 2000®, ha estado en un retroceso que ha durado un año. Las acciones de crecimiento han sufrido ya que la inflación se ubica en un nivel cercano al máximo histórico en 40 años, lo que provocó que la Reserva Federal (Fed) emprendiera un agresivo trayecto de incrementos planificados de las tasas de interés para combatir el aumento de los precios. Dada esta coyuntura, los inversionistas quizás se preguntan qué les queda por ofrecer a las acciones de crecimiento. Actualmente, hay tres obstáculos para las acciones de crecimiento que esperamos se resuelvan o se conviertan en impulsos a medida que el año avanza. En estos comentarios sobre el mercado, ofrecemos nuestro panorama para las acciones de crecimiento y destacamos nuestros puntos de vista de alto nivel con respecto a la asignación de activos.

Condiciones financieras ajustadas

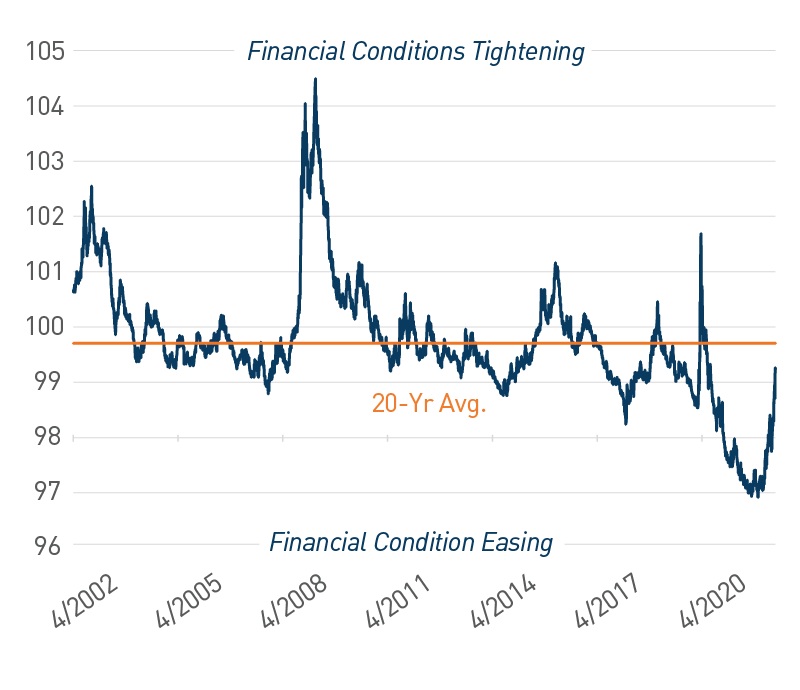

Dado que la Fed pretende frenar la inflación elevada a través de medidas de política tales como el aumento de las tasas y la reducción de su balance general, los funcionarios monitorean el impacto que las medidas de política tienen sobre las condiciones financieras. Tightening monetary policy generally leads to tightening financial conditions, helping to slow down the pace of economic growth, as evidenced by an array of data points, including decreasing equity valuations, credit spread widening and increasing strength of the U.S. dollar.

Al utilizar el Índice de condiciones financieras de Goldman Sachs como sustituto, los datos indican la velocidad a la cual las condiciones financieras se han ajustado en meses recientes. Notablemente, las condiciones financieras no se ajustaron cuando la Fed comenzó a reducir su programa de flexibilización cuantitativa en noviembre de 2021. En lugar de ello, el ajuste se afianzó en enero cuando las proyecciones a futuro de la Fed cambiaron hacia aumentos agresivos en las tasas, reduciendo así su balance general de $9 billones y desacelerando el crecimiento del suministro de dinero debido a la creciente inflación. Aunque todo indica que la Fed ha ajustado con éxito las condiciones financieras, en un plazo previsto de 10 años, las condiciones financieras se mantienen fundamentalmente sin cambios. En comparación con los últimos 20 años, creemos que las condiciones financieras posiblemente tienen margen para ajustarse aún más.

Figura 1. Índice Goldman Sachs de condiciones financieras

La perspectiva es importante a la hora de determinar el grado de ajuste que aún debe producirse

Al 10/05/2022. Fuente: Bloomberg, L.P.

Ver la versión accesible de este gráfico.

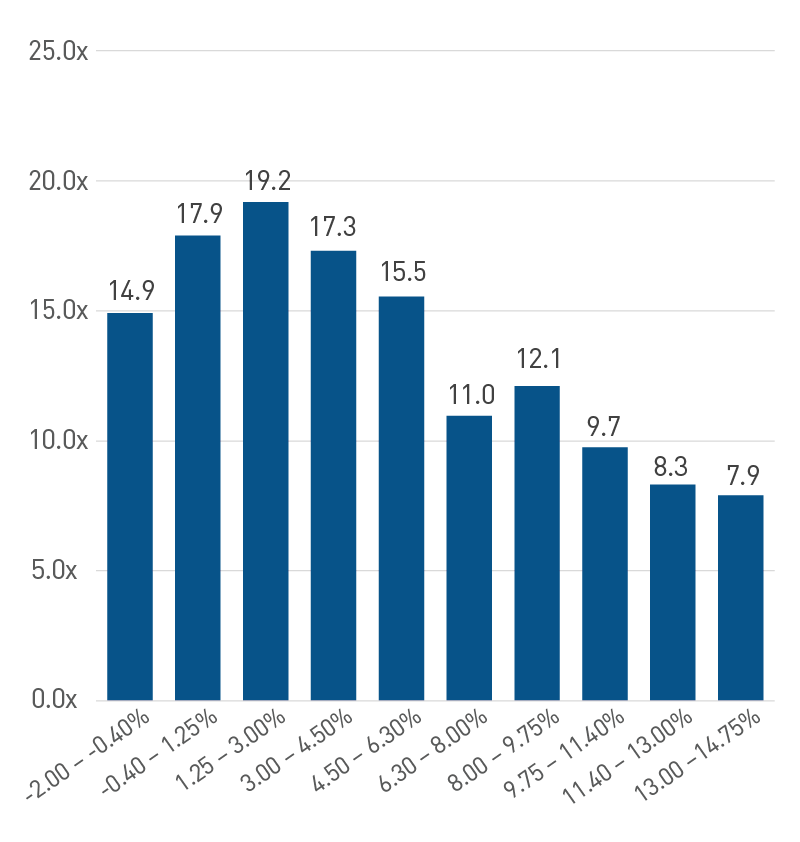

Las acciones con valoraciones altas se vuelven vulnerables en tal entorno, lo cual ha sido precisamente el caso este año. Por ejemplo, el múltiplo de la relación precio-ganancias futura del índice Nasdaq-100 ha disminuido de 31 veces (x) a principios del año a casi 22x, lo que representa una compresión del múltiplo de casi 10x. Para ponerlo en perspectiva, los múltiplos se comprimieron por el mismo monto durante la crisis financiera, mientras que su disminución fue de tan solo 6 veces durante el primer trimestre de 2020.

Entonces, ¿cuándo dejará la Fed de ajustar las condiciones financieras? The answer lies in the path forward for inflation, which is negatively impacting valuations across the multi-asset class universe.

Inflación en aumento, valoraciones decrecientes

Desde nuestro punto de vista, las ganancias siguen siendo sólidas para las acciones en general, lo que deja la inflación elevada como el obstáculo principal para la expansión múltiple. Desde la creación del Índice S&P 500® en 1954, ha habido una correlación inversa entre las valoraciones del capital y la inflación. A medida que la inflación asciende, las valoraciones normalmente descienden. Por lo tanto, lo opuesto también es cierto. Cuando la inflación tiende a la baja, esta reduce la tensión de las valoraciones. Como tal, aunque el reciente informe del Índice de precios al consumidor (CPI, por sus siglas en inglés) fue más elevado que la estimación de consenso, este presentó una lectura inferior a la del mes anterior. Otros indicadores con base en el mercado, como las tasas de interés de equilibrio de los bonos del Tesoro a 2 y 5 años, los cuales indican la expectativa que el mercado tiene con respecto a la inflación a dos y cinco años, respectivamente, también llegaron a su máximo nivel en marzo.

Figura 2 . Promedio del índice S&P 500 según relación precio-ganancia (P/E) por tramo de CPI 1954 – 2022

Históricamente, los mayores niveles de inflación presionan las valoraciones

Al 30/04/2022. Fuente: Bloomberg, L.P., PNC

Ver la versión accesible de este gráfico.

Continuamos monitoreando el aumento de los precios más allá de los datos duros como el CPI para determinar si la inflación ha tocado su techo realmente. Varias encuestas, como el índice de gestores de compras, la Fed regional y el sentimiento de los consumidores, incluyen un apartado sobre la inflación, que suelen ser una guía confiable para las expectativas de inflación a futuro. Según los últimos datos de las encuestas, se espera que la inflación continúe elevada durante el resto del año, pero cada vez hay más señales que confirman que ha tocado su techo. Esto supondría sin dudas un alivio para los consumidores, que se enfrentan al rápido aumento de los precios de la gasolina y los alimentos en todo el país.

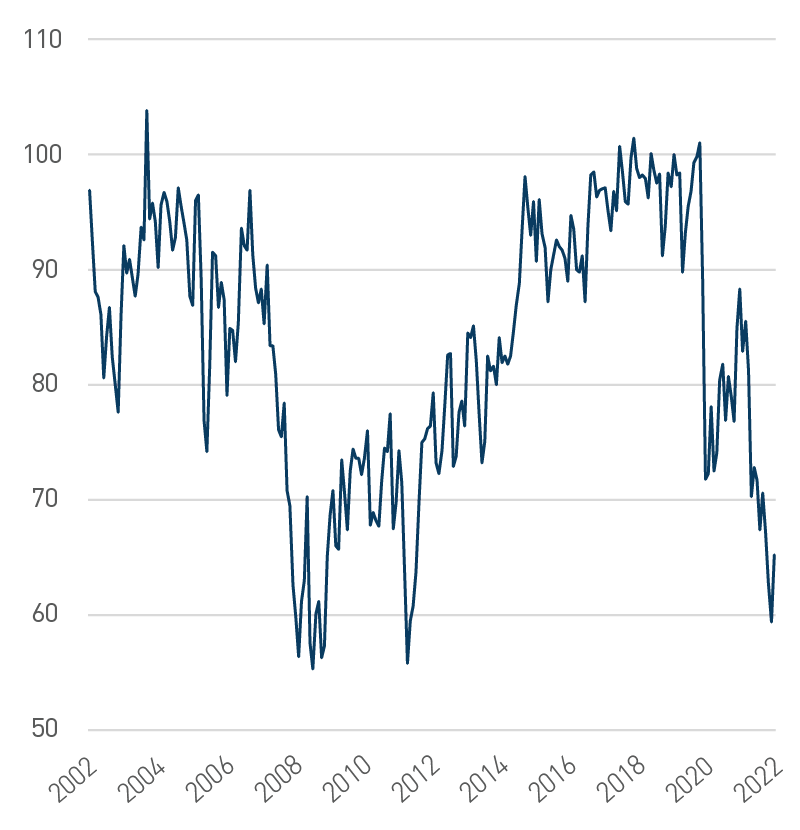

La confianza del consumidor se ha reducido

Confianza del consumidor en niveles sumamente negativos

¿A dónde vamos desde aquí?

Creemos que la confianza probablemente mejore una vez que surjan pruebas concretas de que la inflación está disminuyendo. Podrían pasar varios meses antes de que quede claro que lo peor ha quedado atrás. Hasta ese momento, se espera que los mercados sigan siendo bastante volátiles a medida que los legisladores buscan ajustar las condiciones financieras debido a la creciente inflación, la cual está afectando la confianza del consumidor.

Debido a la constante volatilidad del mercado, continuamos desaconsejando las asignaciones concentradas de activos y seguimos a favor de una amplia diversificación. Nos mostramos favorables hacia las acciones de mayor capitalización de mercado y motivamos a los inversionistas para que busquen oportunidades tácticas para equilibrar de nuevo la deriva de estilos de las carteras, dado que las acciones de crecimiento se han quedado rezagadas de forma significativa debido a los ajustes de valoración. Incluso si la inflación disminuye con respecto a sus niveles máximos, las asignaciones como las de bienes raíces y acciones de valor de baja capitalización y capitalización media deben proporcionar apoyo durante los periodos de mayor volatilidad del mercado.

Versión accesible de los gráficos

Gráfico 1. Índice de condiciones financieras de Goldman Sachs

La perspectiva importa con respecto al grado de ajuste que aún debe ocurrir

Fecha |

Índice de condiciones financieras de Goldman Sachs |

Promedio a 20 años |

10/05/2002 |

100.99 |

99.67863636 |

09/05/2003 |

100.53 |

99.67863636 |

10/05/2004 |

100.42 |

99.67863636 |

10/05/2005 |

99.73 |

99.67863636 |

10/05/2006 |

99.56 |

99.67863636 |

10/05/2007 |

99.19 |

99.67863636 |

11/05/2007 |

99.14 |

99.67863636 |

09/05/2008 |

99.33 |

99.67863636 |

11/05/2009 |

102.51 |

99.67863636 |

10/05/2010 |

100.46 |

99.67863636 |

10/05/2011 |

99.26 |

99.67863636 |

10/05/2012 |

99.74 |

99.67863636 |

10/05/2013 |

99.19 |

99.67863636 |

09/05/2014 |

99.04 |

99.67863636 |

08/05/2015 |

99.44 |

99.67863636 |

10/05/2016 |

99.99 |

99.67863636 |

10/05/2017 |

99.63 |

99.67863636 |

10/05/2018 |

99.02 |

99.67863636 |

10/05/2019 |

99.42 |

99.67863636 |

11/05/2020 |

99.8 |

99.67863636 |

10/05/2021 |

97.31 |

99.67863636 |

10/05/2022 |

99.23 |

99.67863636 |

A partir del 10/05/2022. Fuente: Bloomberg, L.P.

Figura 2: Promedio del índice S&P 500 según relación precio-ganancia (P/E) por tramo de CPI 1954 – 2022

Históricamente, los mayores niveles de inflación presionan las valoraciones

Rangos de CPI |

La relación P/E de los rendimientos más recientes del índice S&P 500 promedio |

-2 % a -0.4 % |

14.9 |

-0.4 % a 1.25 % |

17.9 |

1.25 % a 3 % |

19.2 |

3 % a 4.5 % |

17.3 |

4.5 % a 6.3 % |

15.5 |

6.3 % a 8 % |

11.0 |

8 % a 9.75 % |

12.1 |

9.75 % a 11.4 % |

9.7 |

11.4 % a 13 % |

8.3 |

13 % a 14.75 % |

7.9 |

A partir del 30/04/2022. Fuente: Bloomberg, L.P., PNC

Confianza del consumidor en niveles sumamente negativos

Fecha |

Confianza del consumidor de la Universidad de Michigan |

30/04/2003 |

86 |

30/04/2004 |

94.2 |

30/04/2005 |

87.7 |

30/04/2006 |

87.4 |

30/04/2007 |

87.1 |

30/04/2008 |

62.6 |

30/04/2009 |

65.1 |

30/04/2010 |

72.2 |

30/04/2011 |

69.8 |

30/04/2012 |

76.4 |

30/04/2013 |

76.4 |

30/04/2014 |

84.1 |

30/04/2015 |

95.9 |

30/04/2016 |

89 |

30/04/2017 |

97 |

30/04/2018 |

98.8 |

30/04/2019 |

97.2 |

30/04/2020 |

71.8 |

30/04/2021 |

88.3 |

30/04/2022 |

65.2 |

A partir del 30/04/2022. Fuente: Bloomberg, L.P.