El entorno de pagos de Canadá comparte muchas similitudes con el de EE. UU., pero existen diferencias operativas clave que influyen en la forma en que las compañías envían, reciben, concilian y protegen sus fondos. Para las organizaciones de EE. UU. que se expanden hacia el norte, los ajustes más significativos pueden provenir de la estructura de las vías de pago canadienses, la forma en que se transmiten los datos y las diferencias en ciertos servicios de tesorería. Tener en cuenta estos matices puede ayudar a las compañías a evitar fricciones y adaptar sus procesos sin contratiempos a medida que comienzan a operar en Canadá.

Para las compañías que buscan expandirse a Canadá, presentamos aquí una visión general de las vías y soluciones de pago del país.

1. Aceptación de doble moneda (CAD y USD)

Canadá permite operaciones bancarias, compensación y liquidación de pagos tanto en dólares canadienses (CAD) como en dólares estadounidenses (USD) a través de transferencias electrónicas, AFT (la versión canadiense de ACH) y cheques. Los sistemas de compensación de USD en Canadá son completamente independientes de EE. UU. (la Reserva Federal, The Clearing House), lo que significa que las transacciones en USD de EE. UU. y Canadá siguen reglas de procesamiento distintas.

2. Comparación de sistemas de pago

Vías de pago | Canadá | Estados Unidos |

Transferencias electrónicas |

|

|

ACH / AFT |

|

|

Compensación de cheques |

|

|

Pagos instantáneos |

|

|

Redes de débito/crédito |

|

|

* Los bancos en Canadá suelen contabilizar las transferencias AFT entrantes el mismo día o al siguiente día laboral. PNC ofrece contabilización el mismo día para brindar liquidez en el plazo más breve posible.

3. Payments Canada: la base del sistema

Payments Canada opera la infraestructura nacional de compensación y liquidación del país, que incluye AFT, Lynx y ACSS, y establece las reglas que rigen los pagos en Canadá. Su función es comparable a la de Nacha en el ecosistema ACH de Estados Unidos, aunque el modelo operativo y las reglas no son iguales.

Como resultado, existen varias diferencias estructurales y basadas en reglas entre el sistema de pagos canadiense y el estadounidense, las cuales incluyen:

- Períodos de devolución

- Horas de corte

- Reglas de autorización y devolución de PAD (débito preautorizado)

- Límites de adiciones

- Tiempos de liquidación

La modernización del ecosistema de pagos canadiense está en marcha, incluyendo los trabajos para el lanzamiento del RTR, el sistema de pagos en tiempo real de Canadá, el cual introducirá distinciones adicionales frente a las vías de pagos instantáneos de EE. UU. una vez que esté en funcionamiento.

Para obtener más información sobre los sistemas de pago y las reglas en Canadá, consulte el sitio web de Payments Canada: https://www.payments.ca/.

4. Automatización y tercerización de pagos (cuentas por pagar integradas)

La automatización de pagos en EE. UU. y Canadá está cada vez más alineada. Las compañías pueden enviar transmisiones de cuentas por pagar integradas para iniciar pagos ACH/AFT, transferencias electrónicas, cheques o pagos con tarjeta para ambos países.

- Canadá utiliza AFT y CPA 005; Estados Unidos utiliza ACH/Nacha.

- Ambos mercados ofrecen compatibilidad con archivos planos en formatos DSV e ISO 20022 XML.

- Las interfaces de programación de aplicaciones (API) y los conectores ERP/TMS están ampliamente disponibles en Canadá.

- La tercerización de cheques está disponible en ambos mercados. Los bancos como PNC pueden imprimir y enviar por correo cheques en CAD o USD librados contra cuentas en Canadá, así como imprimir cheques de EE. UU. localmente dentro de Estados Unidos.

A medida que crece la adopción de ISO 20022 en Norteamérica, las compañías pueden aprovechar cada vez más un canal único, una plataforma única y un proceso único para automatizar los pagos.

5. Pagos con cheque

Los cheques siguen siendo un canal de pago importante en Canadá, con 278.9 millones de cheques y pagos similares en formato papel utilizados en 2024, según Payments Canada.¹. Si bien las opciones electrónicas continúan reduciendo el volumen total de cheques, su uso sigue siendo significativo, en particular para los pagos de empresa a empresa (B2B).

- Canadá procesa los cheques durante la noche y sin tiempo de flotación, lo que influye en el calendario de gestión de efectivo.

- El desembolso controlado no existe en Canadá (es una función exclusiva de EE. UU.).

6. Prevención del fraude

La protección contra el fraude en Canadá varía respecto a la de EE. UU. debido a las diferencias en la infraestructura de pagos. Los bancos canadienses, incluido PNC, ofrecen el servicio de Pago positivo para cheques y el ARP para mitigar el fraude con cheques. Canadá también ofrece bloqueos de débitos AFT, aunque con menos opciones de filtrado en comparación con EE. UU. Mientras que las herramientas de fraude en EE. UU. cubren tanto ACH como cheques, las capacidades de prevención de fraude en Canadá siguen centradas principalmente en los cheques y se rigen por las estrictas normas de Payments Canada.

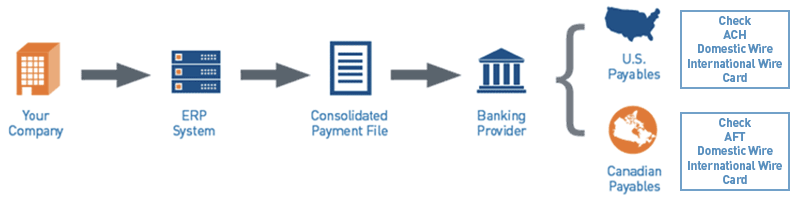

Gráfico 1. Diagrama de ejemplo de cuentas por pagar integradas

Ver la versión accesible de este gráfico.

7. Cuentas por cobrar (caja de seguridad, depósito a distancia, cuentas por cobrar electrónicas)

Los servicios de caja de seguridad pueden acelerar el procesamiento de cheques, mejorar el flujo de caja, reducir los costos y fortalecer la seguridad al centralizar y automatizar el cobro de pagos de manera transfronteriza. El centro de caja de seguridad de PNC en Toronto ofrece soluciones para el procesamiento de cheques tanto en CAD como en USD. Los servicios de caja de seguridad en Canadá permiten a las empresas de EE. UU. tercerizar el procesamiento de sus cuentas por cobrar y proporcionan una dirección postal local para el envío de cheques, en lugar de realizar envíos transfronterizos.

Canadá, al igual que Estados Unidos, ofrece soluciones de depósito a distancia. En Canadá, el servicio se ofrece para cheques en CAD o en USD. Algunos bancos pueden procesar cheques en USD librados contra un banco de EE. UU. a través de su solución de depósito a distancia. El procesamiento de cheques entre diferentes divisas (por ejemplo, de USD a CAD) también podría estar disponible.

Las cuentas por cobrar electrónicas, como las AFT, admiten adiciones limitadas, por lo que a menudo se requiere información complementaria, como avisos de remesa por correo electrónico o conciliación manual. Esta es una diferencia operativa clave respecto al ACH de EE. UU.

8. Pagos con tarjetas comerciales

Visa, Mastercard y AmEx se utilizan ampliamente en Canadá. Si bien los programas de tarjetas de EE. UU. y Canadá operan en plataformas distintas, PNC puede gestionarlos de forma conjunta a través de una única interfaz digital, lo que brinda a los clientes una visión unificada de la gestión de gastos en ambos países.

9. Reportes de información

Ambos países admiten los mismos tipos de archivos para informes, BAI, ISO 20022 (camt.052/053/054), EDI y API, aunque el contenido de los datos varía debido a que las vías de pago subyacentes son diferentes.

- Ambos admiten la elaboración de informes del día actual y del día anterior.

- La elaboración de informes basada en API está disponible en ambos mercados.

- La elaboración de informes bajo el estándar ISO puede variar según el banco debido a estructuras ligeramente distintas vinculadas a las normas de Payments Canada.

10. Administración de liquidez

Las herramientas de liquidez de Canadá se asemejan a las de EE. UU., con diferencias en las tasas de interés y en la estructura de las cuentas.

- Las cuentas operativas en CAD y USD son comunes y permiten el flujo de caja transfronterizo sin conversiones de divisas (FX) forzosas.

- Canadá puede aplicar intereses deudores (negativos) cuando las cuentas están sobregiradas. Este servicio está disponible únicamente para clientes calificados.

- El crédito por ganancias está disponible en Canadá, pero es menos común que en EE. UU.

- Las estructuras de cuentas con saldo cero (ZBA) existen tanto para CAD como para USD, lo que permite la transferencia diaria de fondos y la liquidez centralizada, aunque las reglas operativas difieren de las ZBA de EE. UU.

Construyamos su futuro prometedor

Establecido en 1998, PNC Bank Canada se encuentra en una posición única para servir a las compañías que operan tanto en Canadá como en EE. UU. A través de una plataforma norteamericana unificada y una experiencia única en PINACLE® para pagos, cuentas por cobrar y elaboración de informes, PNC respalda las operaciones de tesorería transfronterizas fluidas.

Las compañías estadounidenses que se encuentran explorando soluciones de banca en Canadá pueden comunicarse con su equipo de relaciones de PNC, o bien, visitar pnc.com/canada.

Fuente:

Versión accesible de la tabla

Figura 1: Ejemplo de diagrama de cuentas por pagar integradas

El desembolso automático de los pagos se realiza mediante el archivo de pago consolidado, que es posible gracias a la conexión entre el sistema ERP de su compañía y su proveedor bancario. En los Estados Unidos, su archivo de pago consolidado incluiría los pagos realizados con cheque, ACH, transferencia doméstica, transferencia internacional y tarjeta. En Canadá, su archivo de pago consolidado incluiría los pagos realizados con cheque, AFT, transferencia doméstica, transferencia internacional y tarjeta.