Las condiciones económicas, los mercados de valores, las personas y las filosofías suelen estar en un estado permanente de cambio. El cambio constante puede socavar el compromiso con un plan de inversión a largo plazo. Sin embargo, cuando una organización cuenta con una Declaración de política de inversión (IPS) integral que describe la dirección estratégica a largo plazo, las pautas de inversión y las normas de responsabilidad, el curso queda bien establecido y, con el paso del tiempo, es más probable que se logren las metas.

Tener una IPS bien redactada ayuda a proporcionar a las organizaciones la disciplina para encarar las incertidumbres de los entornos de inversión desafiantes.

Eliminar el componente emocional de la ecuación tiene una correlación positiva con los mejores resultados de la cartera de inversión, lo cual pone a la organización en una mejor posición para lograr su misión.

Resumen ejecutivo

Una IPS es un documento de administración de inversiones elaborado por el cliente, a menudo con ayuda de un consultor o asesor de inversiones. El documento sirve como guía estratégica en la administración de los activos del cliente que se especifican en la IPS y define las responsabilidades fiduciarias de los grupos y las personas que se involucran en la supervisión de los activos.

Es crucial documentar los objetivos y las limitaciones del cliente al determinar la asignación estratégica de activos (SAA, por sus siglas en inglés) que puede ser más útil para lograr las metas de inversión a largo plazo del cliente. También se pueden establecer los parámetros de cartera que identifiquen los estilos y vehículos de inversión adecuados para usarlos en la cartera, así como los rangos tácticos de asignación de activos que los gerentes pueden utilizar a fin de aprovechar las distorsiones de los mercados. Es posible que también se definan los procedimientos de control de administración del riesgo, el desempeño y los requisitos de servicios/reportes del cliente.

Todo el proceso de elaboración de la IPS debe ser una experiencia educativa para el cliente.

Implica una discusión detallada de cómo se toman las decisiones de inversión, quién es responsable de cada aspecto de este proceso, y establece claramente las expectativas. El proceso de desarrollo es valioso también para el asesor de inversiones, ya que permite al asesor conocer mejor al cliente y, en última instancia, la IPS brinda claridad con respecto a las pautas para la toma de decisiones sobre las inversiones.

Recomendamos que la IPS se revise al menos anualmente, así como en respuesta a los cambios importantes que se presenten en las circunstancias de la organización o en las suposiciones del mercado de capitales. La IPS tiene la finalidad de ser un documento portátil que cualquiera que esté involucrado en el proceso de inversión pueda comprender con facilidad. Es importante que las partes involucradas en la supervisión de activos reconozcan que han analizado las IPS más recientes de los clientes. En este artículo, nos enfocamos en las organizaciones sin fines de lucro, en particular en las fundaciones y las organizaciones de beneficencia.

Los componentes de una Declaración de política de inversión

A fin de ayudar a las organizaciones a desarrollar una IPS sólida, a continuación describimos las secciones que se incluyen comúnmente. En el presente documento, intentaremos explicar el “qué” y el “por qué” de cada sección y mencionaremos cualquier consideración especial.

- Gobierno

- Propósito y alcance

- Definiciones de los deberes

- Filosofía de inversión

- Objetivos y limitaciones

- Declaración de metas

- La regla de gasto

- Objetivos de retorno

- Tolerancia al riesgo

- Plazo previsto

- Requerimientos de liquidez

- Circunstancias únicas

- Parámetros de cartera

- Asignación de activos

- Referencias

- Selección y retención

- Tipos de títulos

- Reequilibrio de la cartera

- Administración del riesgo

- Procedimientos de control

- Objetivos de rendimiento

- Servicios del cliente

- Comunicaciones

- Informes

- Reconocimiento de la IPS

I: Gobierno

El gobierno define en gran medida tres elementos: a) el propósito y el alcance de la IPS, b) la definición de los deberes de las partes que se describen en la IPS y c) la filosofía de inversión. El propósito y el alcance a menudo sirven como un índice o resumen de lo que incluirá la IPS y, además, identifican los activos específicos que rige la IPS. La definición de los deberes identifica a las posibles partes interesadas clave, las personas o grupos que tienen responsabilidades fiduciarias, y puede describir la forma en que estos son responsables con respecto de los activos que rige la IPS. Por último, la filosofía de inversión describe las preferencias y expectativas de la junta para el proceso de inversión, los asesores de inversión y otras consideraciones generales.

Propósito y alcance: esta sección debe enumerar claramente las metas y objetivos generales de la organización y de la declaración de política de inversión. Proporcionar una comprensión clara sobre el propósito de los fondos puede ayudar al asesor de inversiones a cumplir con los objetivos de inversión de tu organización.

Esta sección puede explicar con más detalle qué activos están cubiertos por la Declaración de política de inversión, específicamente, qué activos deben cumplir con la asignación estratégica de activos establecida en el documento.

Definición de deberes: la definición de los deberes describe las funciones y responsabilidades de las juntas directivas y del personal. Algunas de las responsabilidades más importantes para identificar a las personas o grupos responsables incluyen:

- El desarrollo y ejecución de la política de inversión

- El desarrollo y confirmación de los supuestos sobre los mercados de capitales

- La elaboración y revisión de los informes de rendimiento de inversión y de administración del riesgo

- La revisión anual y actualizaciones de la IPS

- La selección y remoción de los consultores y asesores de inversión.

Es necesario que la IPS enumere claramente las responsabilidades y las expectativas de todas las partes involucradas.

Algunas de las partes y responsabilidades principales pueden incluir:

1. Junta directiva/fideicomisarios: esta sección enumera las responsabilidades de la junta directiva. Por lo general, dichas responsabilidades incluyen la responsabilidad fiduciaria de la cartera de inversiones y la responsabilidad general de mantener y examinar las IPS para comprobar su exactitud y pertinencia. Por último, la junta es responsable de cuidar y proteger los activos según lo establecido en las pautas de la IPS.

2. Comité de inversiones: esta sección identifica las responsabilidades del comité de inversiones, que normalmente incluyen la contratación y el despido de consultores y/o asesores de inversiones, la revisión del rendimiento del fondo, la supervisión y coordinación de los activos mientras estén al cuidado de los asesores de inversiones y la aplicación de la Declaración de política de inversión de forma oportuna y precisa. En caso de no existir un comité de inversiones, estas responsabilidades recaen en la junta directiva.

3. Firma de gestión de activos: un proveedor de gestión de activos tiene la responsabilidad de guiar a la junta directiva y/o al comité de inversiones en todas las áreas de inversión que se relacionan con los activos gestionados. Estas incluyen, entre otras, las recomendaciones y la revisión referentes a la Declaración de política de inversión, la asignación de activos, la selección recurrente de administradores de inversiones (internos o externos), la revisión de la cartera y la evaluación del rendimiento. Además, es importante determinar si la responsabilidad fiduciaria es compartida.

4. Asesor de inversiones: el asesor de inversiones ejecuta la IPS. El comité de inversiones debe especificar exactamente para qué se contratan los asesores de inversiones, además del nivel de discreción y autoridad que los asesores de inversiones tienen con respecto a la cartera. Ya sea que se les dé la tarea de mantener una cartera diversificada o implementar una sola estrategia, el asesor de inversiones tiene la responsabilidad de realizar inversiones dentro de los límites establecidos por la IPS. En algunos casos, un consultor también puede fungir como asesor de inversiones.

5. Custodio: el custodio está a cargo de proteger activos financieros específicos. Para ello, las responsabilidades podrían incluir el control del acceso, la liquidación eficiente de las operaciones, la recaudación de los ingresos de las inversiones y del capital y/o la recopilación y difusión del rendimiento de la cartera de inversión.

Filosofía de inversión: es importante establecer expectativas al inicio de cualquier proyecto. Sin expectativas, es imposible medir el éxito o el logro de las metas. Esta sección debe describir las expectativas de la junta tanto para las partes como para la totalidad de los activos de inversión, y cubrir el proceso, el comportamiento esperado y la definición de éxito. Algunos temas que recomendamos discutir incluyen:

- The need for and benefits of diversification across asset classes

- Las expectativas de los gerentes activos y pasivos

- Cómo se define, se ejecuta y se revisa la administración del riesgo

- La inclusión o exclusión de las inversiones alternativas

Estas expectativas y creencias pueden ser específicas para su organización. Al definirlas, su organización será capaz de medir adecuadamente el éxito.

II: Objetivos y limitaciones

La asignación estratégica de activos (SAA) a largo plazo de un inversionista es la culminación de dos conjuntos de trabajo: a) las expectativas en relación con el mercado de capitales y b) los objetivos y las limitaciones. Un asesor de inversiones puede trabajar con un estratega de inversiones para generar lo primero, pero lo segundo requiere información por parte de su organización.

Al definir los objetivos y las limitaciones, recomendamos abordar ciertas categorías: la declaración de las metas, el objetivo de retorno, la tolerancia al riesgo, el horizonte temporal, los requerimientos de liquidez y las circunstancias únicas. En esta parte, abordamos lo que consideramos es apropiado tomar en cuenta al definir dichos factores.

Declaración de metas: para los inversionistas institucionales, especialmente las dotaciones y las fundaciones, los objetivos de inversión, por lo general, son proporcionar una base de activos permanentes para financiar actividades específicas o, como mínimo, cumplir con las normas de gasto requeridas. También es necesario conservar el poder adquisitivo real y cubrir los gastos de inversión.

Además, los objetivos de inversión deben ser lo suficientemente específicos para que sean significativos, pero también lo suficientemente flexibles para que sean viables. Estos objetivos están diseñados para establecer una actitud y filosofía que guiará a los asesores de inversiones hacia las políticas y el rendimiento deseados.

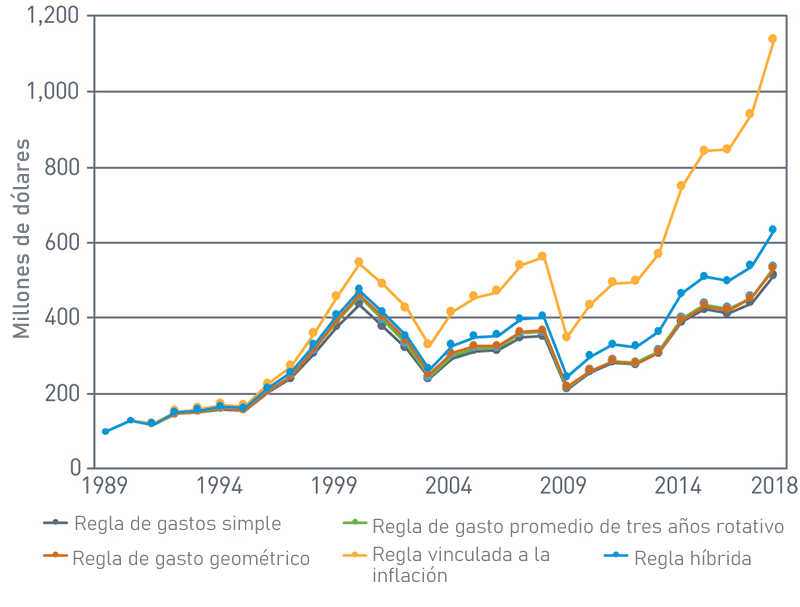

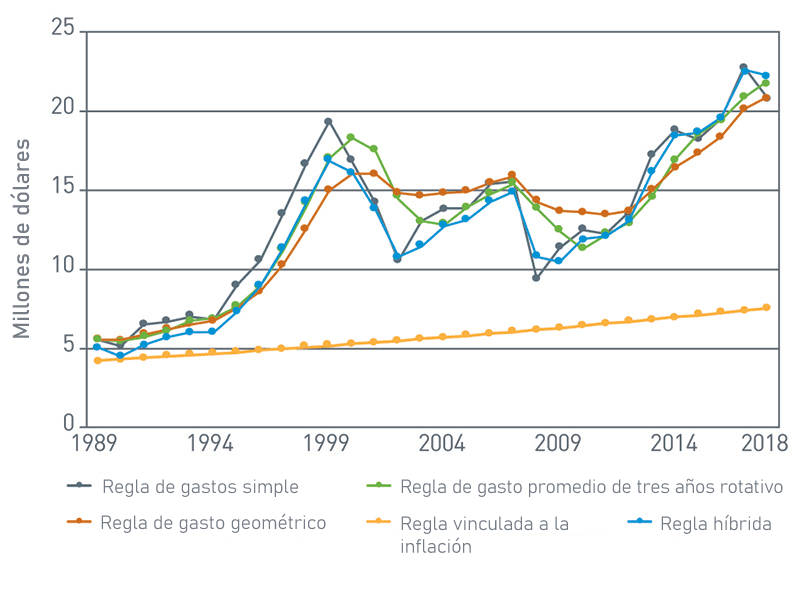

Regla de gasto: esta sección aplica a los programas de inversión que tienen como objetivo financiar una distribución. Recomendamos que la junta y el comité de inversiones adopten una regla de gasto, al definir el monto de las distribuciones del fondo, para inculcar disciplina en el proceso de elaboración de presupuestos y de administración financiera. Una regla de gasto ayudará a la junta y al comité de inversiones a determinar la tasa de rendimiento requerida del fondo y los objetivos de tolerancia al riesgo, lo que a su vez puede dar lugar a distribuciones menos volátiles de un año a otro y mejorar la visibilidad de las distribuciones. Cuando se trata de determinar la distribución objetivo, generalmente hay tres reglas principales de gasto que deben considerarse:

- Regla de gasto simple: Los gastos son iguales a la tasa de gastos especificada multiplicada por el valor de mercado del período inicial.

- Regla de gasto promedio de tres años consecutivos: El gasto equivale a la tasa de gasto multiplicada por el promedio de los valores de mercado de los tres años anteriores. Este método reduce la volatilidad de las distribuciones requeridas de un año a otro.

- Regla de gasto geométrico: El gasto en el periodo actual equivale a a) la distribución del año anterior ajustada por la inflación multiplicada por la tasa de atenuación (se utiliza para reducir aún más la volatilidad, es decir, 0.7); más b) el valor de mercado inicial de la cartera multiplicado por la tasa de gasto y el remanente de la tasa de atenuación (es decir, 0.3 = 1 - 0.7).

Los siguientes gráficos[1] tienen la finalidad de ilustrar cómo el gasto promedio de tres años consecutivos y las reglas del gasto promedio geométrico disminuyen los pagos de un año a otro. Un punto importante es que en años de caídas consecutivas del mercado, el gasto anual de una institución puede ser mayor que la regla de gasto simple debido al peso que se da a los valores de cartera más altos.

Gráfico 1. Valor de la cartera en millones de dólares

Fuente: FactSet®. FactSet® es una marca registrada de FactSet Research Systems, Inc. y sus compañías afiliadas. Al 12/31/20

Ver la versión accesible de este gráfico.

Gráfico 2. Retorno anual del índice S&P 500®

Fuente: FactSet®. Al 12/31/20

Ver la versión accesible de este gráfico.

Gráfico 3. Gasto anual en millones de dólares

Fuente: FactSet®. Al 12/31/20

Ver la versión accesible de este gráfico.

Gráfico 4. Gasto como porcentaje del valor inicial de la cartera

Fuente: FactSet®. Al 12/31/20

Ver la versión accesible de este gráfico.

Los tres métodos tienen pros y contras.

La regla de gasto simple es fácil de entender, pero puede conducir a distribuciones volátiles. La regla del gasto promedio de tres años consecutivos puede reducir la volatilidad de las distribuciones, pero podría conducir a una distribución demasiado grande en años en los que el valor de mercado ha disminuido significativamente. La regla de gasto geométrico puede ser complicada de calcular, pero reduce aún más la volatilidad de las distribuciones y, con una regla de atenuación, puede reducir el impacto de un descenso significativo del mercado en la distribución anual. Las diferencias entre estas tres reglas son especialmente evidentes en 2003 y 2009, tanto en el gasto anual como en el gasto como porcentaje del valor inicial de la cartera (como se ve en los gráficos anteriores).

Objetivos de retorno: el objetivo de inversión y los requisitos de retorno deben definir claramente lo que la organización espera lograr a lo largo de un ciclo de mercado completo y/o múltiples ciclos de mercado. A veces también es importante tomar en cuenta la política de gasto al establecer un objetivo de retorno. La descripción precisa de las necesidades de crecimiento y liquidez de la organización ayuda al asesor de inversiones a determinar y ejecutar una estrategia para lograr los objetivos.

Gráfico 5. Ilustración del cálculo del objetivo de rendimiento

Por lo tanto, en el ejemplo, el objetivo de rendimiento sería del [se redondearía al] 6.87 %. Al establecer el objetivo de retorno de esta manera, la organización tendrá un punto de referencia absoluto para medir el éxito del programa de inversión en el cumplimiento de sus distribuciones, mientras se conserva el poder adquisitivo real.

Tolerancia al riesgo: las dotaciones y las fundaciones generalmente pueden tolerar más riesgo en relación con otras instituciones como los fondos de pensiones, las compañías de seguros y los hospitales. Esto se debe a que la administración de inversiones puede centrarse únicamente en los activos de la dotación o fundación y en las necesidades de gasto, mientras que los planes de pensiones, las compañías de seguros y los hospitales tienen pasivos que deben tenerse en cuenta.

A diferencia del retorno requerido, el cual la organización puede calcular en términos cuantitativos, la evaluación de la tolerancia al riesgo es un área que puede resultar difícil de valorar. Dicha dificultad se puede complicar por la necesidad de sumar las preferencias de riesgo de muchos miembros de la junta.

Un principio clave para determinar la tolerancia al riesgo de una organización implica la valoración de "voluntad versus capacidad".

Incluso si cada miembro de la junta está dispuesto a llegar lo más lejos posible en la escala de riesgo, el nivel de riesgo apropiado no puede exceder la capacidad del fondo dada una evaluación adecuada de las limitaciones de los fondos. Teniendo esto en cuenta, la sección de tolerancia al riesgo debe hablar claramente del nivel aceptable de riesgo en un nivel de detalle tan específico como sea necesario, a la vez que se mantiene dentro de niveles prudentes de viabilidad.

Un ejemplo de la declaración de tolerancia al riesgo dice lo siguiente:

"Se entiende que una dotación o fundación debe ser generalmente más agresiva en la escala de tolerancia al riesgo para cumplir con los requisitos de retorno; sin embargo, se espera que el asesor o los asesores de inversiones busquen minimizar el riesgo en comparación con el objetivo de retorno".

Plazo: su organización debe indicar en este documento si el plazo es a perpetuidad o no. Es probable que la mayoría de las dotaciones y fundaciones tengan un plazo a perpetuidad que les proporcione una fuente de financiamiento permanente. Este plazo indefinido es una de las razones por las que la tolerancia al riesgo puede ser mayor para las dotaciones y fundaciones que para las instituciones más centradas en la responsabilidad.

Requerimientos de liquidez: en el caso de las dotaciones y las fundaciones, los requisitos de liquidez son normalmente bajos, pero en última instancia, variarán según la institución. Generalmente, la tolerancia al riesgo de una cartera disminuye a medida que aumentan la incertidumbre sobre los gastos y los requerimientos de liquidez.

Circunstancias únicas: en esta sección, una organización puede enumerar los objetivos especiales, limitaciones, reglas referentes a las distribuciones anormales (por ejemplo, para propósitos de emergencia) o cualquier otra política que podría afectar al programa de inversión. Un ejemplo de esto es la inversión socialmente responsable (SRI): aquí la organización enumeraría cualquier preferencia, como seguir la Conferencia de Obispos Católicos de los Estados Unidos (USCCB), que esperan que siga el asesor de inversiones y/o el administrador o administradores de inversiones. Esta sección también puede incluir información referente a si el programa de inversión tiene permitido invertir en activos alternativos o no, así como cualquier política en torno al proceso de aprobación (por ejemplo, si la junta debe aprobar cada una de las inversiones alternativas).

III: Parámetros de cartera

Esta sección de la Declaración de política de inversión (IPS) debe establecer el proceso de inversión: la asignación estratégica de activos y los puntos de referencia, las reglas para la selección y retención de los administradores, los tipos de títulos permitidos y las reglas para el reequilibrio de la cartera.

Asignación de activos y puntos de referencia: recomendamos que la asignación de activos objetivo refleje tanto la visión estratégica a largo plazo de la organización como las metas declaradas para los fondos designados. La especificidad de las pautas de asignación de activos variará dependiendo de la organización. Es posible que algunas organizaciones prefieran parámetros amplios, y establecer objetivos para las acciones, la renta fija y el dinero en efectivo. Otras organizaciones quizás sean más precisas y dividan las clases de activos principales en categorías más pequeñas, como acciones en empresas de alta capitalización, de capitalización media y de capitalización baja. Esta sección de la IPS también puede establecer restricciones sobre cuánto o cuán poco puede desviarse un asesor de inversiones del objetivo de asignación para una clase o categoría de activos dada; dicho esto, las restricciones deben considerarse cuidadosamente dado que existen beneficios potenciales de permitir que los asesores de inversiones asignen tácticamente los activos con base en las oportunidades y condiciones del mercado en cada momento. Aunque los rangos estrechos pueden imponer restricciones excesivas en los gestores de activos, demasiada flexibilidad puede generar que la asignación de activos se desvíe del objetivo de inversión general.

También recomendamos utilizar esta sección para establecer los puntos de referencia para medir el rendimiento relativo de cada una de las clases de activos y subclases de activos. Además, recomendamos establecer una referencia absoluta, o una tasa crítica de rendimiento, que sirva como medida de éxito con respecto al cumplimiento de las metas generales del programa de inversión. Los retornos de inversión que estén por debajo del punto de referencia absoluta podrían indicar que el programa no está cumpliendo su objetivo, y los que estén por encima de dicho número podrían indicar que se está cumpliendo dicho objetivo.

Criterio de selección y retención: a los administradores se les debe otorgar discreción para que gestionen los fondos encomendados de conformidad con el estilo para el cual fueron contratados, siempre y cuando cumplan con las restricciones y limitaciones que se establecen en la IPS. Los criterios de selección importantes pueden incluir:

- el estilo de inversión y la disciplina del administrador propuesto;

- el rendimiento pasado, considerado en relación con otros puntos de referencia y otras estrategias que tienen el mismo objetivo de inversión;

- la volatilidad histórica y la administración del riesgo a la baja;

- el tamaño de la organización, determinado por la cantidad de activos administrados con respecto al estilo de inversión en cuestión;

- la duración de la trayectoria del administrador; y la experiencia de la organización, determinada por la antigüedad de los profesionales con respecto al estilo de inversión considerado.

Tipos de títulos: aunque el riesgo y la volatilidad se presentan en todos los tipos de inversiones, se debe mencionar que es necesario evitar los altos niveles de riesgo relativo en todas las clases de activos. La diversificación por clase de activo, sector, industria, límites del emisor, límites de vencimiento y, según el grado posible, el estilo de administración se puede emplear para reducir el riesgo. Recomendamos que esta sección también describa claramente las inversiones que estén prohibidas, así como cualquier otra restricción, como los tipos de títulos, los límites de ponderación, las normas de calidad o los requerimientos de liquidez. Además, en caso de utilizar fondos mutuos, sus objetivos de inversión deben coincidir con las pautas de inversión establecidas en la IPS.

Las exclusiones y las limitaciones pueden ayudar a reducir el riesgo, aunque también pueden reducir las oportunidades de inversión disponibles para los administradores.

Dicho esto, una lista de inversiones prohibidas puede prevenir de manera proactiva la inclusión de los tipos de títulos que la junta o el comité de inversiones no conozca o no desee incluir en la cartera, como ejemplo, aquellos con fines de inversión socialmente responsables.

Reequilibrio de la cartera: el propósito del reequilibrio es mantener la asignación de activos dentro de los rangos establecidos en torno a la referencia estratégica. Esta sección puede especificar la frecuencia con la que se reequilibra la cartera, además de la discreción que tienen los asesores de inversión para gestionar la desviación de la ponderación de la clase de activos con respecto a los objetivos establecidos en la asignación estratégica de activos. Recomendamos que se describa el procedimiento que el asesor de inversiones debe seguir para remediar la situación en la cual la ponderación se desvía fuera de los rangos.

En ciertas circunstancias puede tener lógica que las ponderaciones permanezcan fuera de los rangos objetivo durante un periodo de tiempo. En estos casos, la IPS debe establecer un procedimiento mediante el cual la junta o el comité aprobarían dichas desviaciones temporales con respecto a la política.

IV: Administración del riesgo

Esta parte puede abarcar tanto los riesgos operativos como los riesgos de inversión del programa de inversión. Recomendamos que la sección de procedimientos de control discuta el programa de revisión de la cartera con respecto al rendimiento y al cumplimiento.

Los objetivos de rendimiento deben definir la forma en que se medirá el “éxito” para los fines del programa de inversión.

Procedimientos de control: en esta sección, el comité de inversiones podrá reiterar sus expectativas de rendimiento, además de establecer un calendario para revisar la cartera y el rendimiento con el asesor o los asesores de inversiones. Esta sección también puede aclarar qué periodos de rendimiento son importantes para la organización: si bien el rendimiento puede medirse mejor a través de ciclos completos de mercado, ya que puede reflejar con mayor precisión el progreso hacia las metas establecidas de la organización, el análisis de periodos de tiempo más cortos puede ayudar a explicar el impacto que ciertas inversiones están teniendo en la cartera.

Además, es importante indicar en este documento el enfoque de las revisiones, incluidos temas como: la adhesión de los asesores de inversión a las pautas de política, la comparación de los resultados con los puntos de referencia, los cambios materiales en las organizaciones de los asesores de inversiones, tales como los cambios de filosofía o de personal. En la misma línea, aquí se pueden indicar las circunstancias para las cuales se considerará la remoción de un asesor de inversiones, tales como: la desviación con respecto a las pautas de la IPS, la desviación [sustancial] con respecto a las disciplinas y el proceso de inversión, o cuando los representantes del cliente tengan algún problema o preocupación importante con respecto al asesor o asesores de inversiones.

Objetivos de rendimiento: el rendimiento de las inversiones del fondo se debe revisar con regularidad, por ejemplo anualmente. Sin embargo, el énfasis con respecto al rendimiento debe centrarse en los resultados obtenidos a lo largo de un ciclo completo de mercado (normalmente un periodo de tres a cinco años). Además, los objetivos generales de la política y de inversión se deben revisar al menos anualmente y deben ajustarse, en caso de ser necesario, tras consultar con las partes correspondientes.

Recomendamos que el desempeño del asesor y del administrador se midan en comparación con los objetivos de la política y que se determine su consistencia con respecto a los objetivos de retorno total, evaluados con una base neta de cargos. Con respecto a las referencias, la cartera general se debe medir en comparación con un índice apropiado, a menudo combinado, que mida tanto el retorno como el perfil de riesgo de la cartera. Dicha combinación se debe basar en la asignación estratégica, incorporando los niveles objetivo de capital, ingresos fijos y/o activos alternativos que comprenden la cartera.

V: Servicio del cliente

Esta sección puede incluir lo que la organización de usted espera del asesor o los asesores de inversiones y/o de los consultores en lo que respecta a las comunicaciones y la elaboración de informes. Esta sección también puede abordar la frecuencia de las reuniones en persona, así como el método o los métodos de comunicación. Establecer claramente dichas expectativas al inicio puede ayudar a la junta a gestionar de una mejor manera el programa de inversión y a generar mejores interacciones entre la organización y quienes han sido asignados para gestionar los activos de la organización.

Comunicaciones: como se discutió anteriormente, es importante que el asesor o los asesores de inversiones proporcionen evaluaciones de desempeño con regularidad. Es posible que esta sección requiera que los administradores proporcionen con regularidad informes contables de las transacciones, los valores en cartera, los rendimientos, los valores actuales de mercado, el resumen de los flujos de caja y los cálculos de la tasa de retorno total de la cartera.

Además, es importante que se establezca una comunicación razonable y con frecuencia básica, por ejemplo, del tipo “según las condiciones del mercado y la cartera lo ameriten”, a fin de garantizar la transparencia plena. En este sentido, se puede mencionar que los cambios significativos que se den en las operaciones o en el personal del asesor o los asesores de inversiones, así como el impacto anticipado que esto tenga en la cartera, se deben informar al comité.

Informes: establecer las expectativas de elaboración de informes puede facilitar la transparencia y el acceso entre el cliente, el asesor o los asesores de inversiones y las demás partes relevantes. Teniendo esto en mente, se puede establecer un programa de informes que contenga la actividad de la cartera y los valores de los activos, así como las actualizaciones tácticas y estratégicas, al inicio de la relación. La redacción también puede especificar adicionalmente que el asesor o los asesores de inversiones tienen la responsabilidad de establecer una comunicación frecuente y abierta con respecto a todos los asuntos significativos que atañen a la inversión de los activos.

Con respecto al programa de informes y las revisiones de las cuentas, es importante que el programa esté estructurado con base en un periodo razonable y apropiado. Lleva tiempo elaborar los informes de fin de trimestre y de fin de año: las revisiones y los informes programados de inmediato tras finalizar un periodo necesariamente carecerán de ciertos detalles y de la claridad que los informes programados con posterioridad pueden brindar. Recomendamos equilibrar la necesidad de urgencia con el nivel de detalle deseado, tomando en cuenta el hecho de que en ocasiones estos dos elementos son mutuamente excluyentes.

VI: Reconocimiento

La última parte de la IPS debe documentar el reconocimiento de la organización con respecto a la importancia de seguir las pautas, reglas y mejores prácticas incorporadas en el documento. A continuación se presenta el ejemplo de un reconocimiento:

Nosotros, los abajo firmantes, reconocemos la importancia de adherirnos a la misión y estrategias detalladas en esta política y acordamos trabajar para cumplir con los objetivos establecidos en el presente, dentro de las pautas y restricciones, de la mejor manera posible.

Por lo tanto, el reconocimiento indica que todas las partes han leído la declaración de política de inversión y establece la intención mutua de cumplir la letra y el espíritu del documento.

Conclusión

En resumen, los puntos a abordar incluyen la designación de quienes tienen responsabilidades fiduciarias, la documentación de los objetivos y limitaciones, la descripción de la asignación estratégica de activos, la definición de cómo se mide el éxito y el establecimiento de normas y un programa en torno a las revisiones de desempeño.

Toda IPS debe abordar los puntos anteriores con cierto nivel de detalle.

Al abordar cada punto, la organización debe tener la certeza de describir no solamente el “qué” sino también el “por qué”. Una vez que esté terminado el borrador de la declaración, se debe revisar con cuidado el documento completo para identificar las inconsistencias y resolverlas. Una vez que todos los puntos sean consistentes y que el liderazgo de la organización esté de acuerdo, se debe aprobar el documento definitivo. Por lo tanto, la IPS puede servir como anteproyecto para los programas de inversión institucionales. Además, puede servir como base para la estructura de gobierno general de la organización y para garantizar que todos los fiduciarios estén cumpliendo con sus responsabilidades y obligaciones. En PNC, consideramos que un documento creado con el debido nivel de cuidado generará una experiencia de inversión que esté completamente integrada y alineada con las necesidades y objetivos de la organización en general, y esto incrementará la probabilidad de éxito a largo plazo.

Versión accesible de los gráficos

Gráfico 1. Valor de la cartera en millones de dólares

| SIMPLE | PROMEDIO DE TRES AÑOS CONSECUTIVOS | GEOMÉTRICO | VINCULADO A LA INFLACIÓN | HÍBRIDO | |

| 12/31/1990 | 100 | 100 | 100 | 100 | 100 |

| 12/31/1992 | 115.9 | 116.59 | 116.56 | 116.54 | 116.89 |

| 12/31/1994 | 125.88 | 127.38 | 127.68 | 128.68 | 128.83 |

| 12/31/1996 | 160.87 | 163.9 | 164.71 | 168.35 | 167.33 |

| 12/31/1998 | 241.86 | 250.37 | 252.77 | 264.8 | 256.09 |

| 12/31/2000 | 345.09 | 362.68 | 369.27 | 401.02 | 371.82 |

| 12/31/2002 | 253.4 | 263.71 | 271.63 | 311.33 | 275.84 |

| 12/31/2004 | 232.88 | 239.16 | 245.32 | 299.65 | 256.62 |

| 12/31/2006 | 248.37 | 256.43 | 261.02 | 336.98 | 277.71 |

| 12/31/2008 | 278.16 | 288.58 | 293.06 | 399.54 | 315.73 |

| 12/31/2010 | 203.19 | 206.07 | 208.06 | 304.47 | 232.63 |

| 12/31/2012 | 218.87 | 223.21 | 222.6 | 344.84 | 254.28 |

| 12/31/2014 | 308.16 | 317.49 | 315.33 | 514.18 | 364.24 |

| 12/31/2016 | 325.65 | 337.55 | 336.29 | 578.75 | 390.5 |

| 12/31/2018 | 407.24 | 425 | 424.71 | 773.52 | 496.29 |

| 12/31/2020 | 469.39 | 492.22 | 493.58 | 955.2 | 580.73 |

Gráfico 2. Retorno anual del S&P 500

| 12/31/1990 | -3 % |

| 12/31/1992 | 8% |

| 12/31/1994 | 1% |

| 12/31/1996 | 23 % |

| 12/31/1998 | 29 % |

| 12/31/2000 | -9 % |

| 12/31/2002 | -22 % |

| 12/31/2004 | 11% |

| 12/31/2006 | 16 % |

| 12/31/2008 | -37 % |

| 12/31/2010 | 15% |

| 12/31/2012 | 16 % |

| 12/31/2014 | 14% |

| 12/31/2016 | 12 % |

| 12/31/2018 | -4 % |

| 12/31/2020 | 18 % |

Gráfico 3. Gasto anual en millones de dólares

| SIMPLE | PROMEDIO DE TRES AÑOS CONSECUTIVOS | GEOMÉTRICO | VINCULADO A LA INFLACIÓN | HÍBRIDO | |

| 12/31/1990 | 4.12 | 4.12 | 4.12 | 4.25 | 4.17 |

| 12/31/1992 | 5.3 | 4.87 | 4.8 | 4.42 | 4.47 |

| 12/31/1994 | 5.42 | 5.49 | 5.31 | 4.6 | 4.72 |

| 12/31/1996 | 8.41 | 7.09 | 6.84 | 4.79 | 7.05 |

| 12/31/1998 | 13.22 | 11.09 | 10.01 | 4.98 | 11.15 |

| 12/31/2000 | 13.33 | 14.56 | 12.85 | 5.18 | 12.62 |

| 12/31/2002 | 8.39 | 11.51 | 11.84 | 5.39 | 8.46 |

| 12/31/2004 | 10.97 | 10.2 | 11.84 | 5.61 | 10.02 |

| 12/31/2006 | 12.22 | 11.75 | 12.38 | 5.83 | 11.2 |

| 12/31/2008 | 7.45 | 11.04 | 11.45 | 6.07 | 8.48 |

| 12/31/2010 | 9.94 | 8.99 | 10.88 | 6.32 | 9.33 |

| 12/31/2012 | 10.79 | 10.33 | 10.96 | 6.57 | 10.27 |

| 12/31/2014 | 14.89 | 13.44 | 13.14 | 6.84 | 14.48 |

| 12/31/2016 | 15.5 | 15.46 | 14.69 | 7.11 | 15.36 |

| 12/31/2018 | 16.55 | 17.37 | 16.68 | 7.4 | 17.45 |

| 12/31/2020 | 23.62 | 21.26 | 20.61 | 7.7 | 23.79 |

Gráfico 4. Gasto como porcentaje del valor inicial de la cartera

| SIMPLE | PROMEDIO DE TRES AÑOS CONSECUTIVOS | GEOMÉTRICO | VINCULADO A LA INFLACIÓN | HÍBRIDO | |

| 12/31/1990 | 4.30 % | 4.30 % | 4.30 % | 4.40 % | 4.20 % |

| 12/31/1992 | 4.30 % | 3.90 % | 3.80 % | 3.50 % | 3.80 % |

| 12/31/1994 | 4.30 % | 4.30 % | 4.10 % | 3.50 % | 3.70 % |

| 12/31/1996 | 4.30 % | 3.50 % | 3.40 % | 2.30 % | 4.20 % |

| 12/31/1998 | 4.30 % | 3.40 % | 3.10 % | 1.50 % | 4.40 % |

| 12/31/2000 | 4.30 % | 4.40 % | 3.80 % | 1.40 % | 3.40 % |

| 12/31/2002 | 4.30 % | 5.60 % | 5.60 % | 2.20% | 3.10 % |

| 12/31/2004 | 4.30 % | 3.80 % | 4.40 % | 1.70% | 3.90 % |

| 12/31/2006 | 4.30 % | 4.00 % | 4.10 % | 1.50 % | 4.00 % |

| 12/31/2008 | 4.30 % | 6.10 % | 6.20 % | 2.40 % | 2.70 % |

| 12/31/2010 | 4.30 % | 3.80 % | 4.50 % | 1.80% | 4.00 % |

| 12/31/2012 | 4.30 % | 4.00 % | 4.20 % | 1.60 % | 4.00 % |

| 12/31/2014 | 4.30 % | 3.70 % | 3.70 % | 1.20 % | 4.00 % |

| 12/31/2016 | 4.30 % | 4.10 % | 3.90 % | 1.10 % | 3.90 % |

| 12/31/2018 | 4.30 % | 4.30 % | 4.10 % | 1.00 % | 3.50 % |

| 12/31/2020 | 4.30 % | 3.60 % | 3.50 % | 0.70 % | 4.10 % |

Gráfico 5. Ilustración del cálculo del objetivo de rendimiento

| Política de gasto | 4.25 % del valor de mercado: 1.0425 |

| Inflación | 2 % a largo plazo: 1.0200 |

| Cargos | 0.50 % del valor de mercado: 1.0050 |

| Objetivo de rendimiento | [(1.0425)*(1.02)*(1.005)] -1 = 6.87 % |