La Ley de Plan de Rescate Estadounidense de 2021 (ARPA) se aprobó en marzo de 2021. Si bien el enfoque principal del proyecto de ley fue ayudar a que Estados Unidos se recuperara de la pandemia de la COVID-19, también proporcionó un programa de ayuda financiera especial (SFA, por sus siglas en inglés) para ciertos planes de pensión de varios empleadores. Este alivio financiero tiene como objetivo ayudar con los pagos de beneficios a fondos de planes de empleadores múltiples que no tienen fondos suficientes hasta 2051, mediante el establecimiento de un fondo garantizado por el Tesoro administrado por la Corporación de Garantía de Beneficios de Pensiones (PBGC, por sus siglas en inglés).

El PBGC publicó una regla definitiva provisional que, entre otras actualizaciones, ha proporcionado información referente al monto de la asistencia financiera especial y a la forma en que los planes de pensión pueden invertir los ingresos, así como referente a los términos y condiciones que se esperan de los planes que reciben asistencia.

El método que el PBGC emplea para determinar el monto de asistencia financiera especial disponible para cada plan incorpora las obligaciones y los pagos de beneficios futuros de plan. Los pagos de SFA se entregarán en una suma global para que al patrocinador del plan gestione los beneficios del fondo hasta el año 2051. Si los activos son insuficientes, no se incluye asistencia adicional como parte del programa. Para tal fin, la incorporación de un enfoque disciplinado con respecto a la inversión de los activos de SFA que refleje los pasivos y los pagos de beneficios del plan puede ayudar a aumentar la probabilidad de poder realizar los pagos de beneficios hasta el año 2051 y a futuro.

Surgen varias preguntas posibles al revisar las directrices provisionales del PBGC. Es importante mencionar que el PBGC solicita comentarios e información sobre las restricciones correspondientes a las inversiones de SFA. Actualmente, la inversión de los activos de SFA se limita a la renta fija de grado de inversión. Todo cambio a dichas restricciones podría modificar considerablemente las estrategias de inversión futuras y las directrices adicionales se están monitoreando de cerca. Mientras los patrocinadores de los planes esperan directrices adicionales, ofrecemos nuestra opinión con respecto a varios aspectos importantes relacionados con la inversión de los activos de SFA.

Personalización

La personalización de la renta fija de grado de inversión será un factor crítico para el éxito de las inversiones de SFA. Creemos que una cuenta separada que conste de títulos individuales (a diferencia de una estrategia mixta, como un fondo muto o un fideicomiso colectivo) probablemente sea el tipo más adecuado de instrumento de inversión para estos fondos. Una cuenta separada permite que los pagos de beneficios esperados particulares y los gastos específicos del plan guíen la selección de bonos de la cartera. Esto tiene varios beneficios en comparación con una estrategia de bonos mixta:

- Correlacionar los pagos de beneficios esperados con un escalafón de bonos puede brindar flexibilidad de compra y retención para los títulos.

- La naturaleza de largo plazo de los pagos de beneficios requerirá la compra de títulos de más largo plazo. Estos títulos tienen el beneficio agregado de generar rendimiento adicional para la cartera al mismo tiempo que proporcionan el nivel adecuado de liquidez en el momento oportuno.

- Además de la alienación estructural con los pasivos, el patrocinador de un plan puede personalizar la calidad del crédito y las exposiciones dentro de la cuenta separada para que se ajusten a sus necesidades y a su tolerancia al riesgo.

La personalización es mucho más viable para el patrocinador que utiliza una cuenta administrada separada en lugar de fideicomisos colectivos o fondos mutuos.

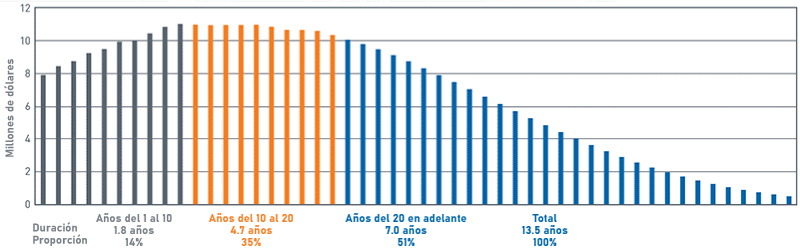

Gráfico 1. Pagos de beneficios proyectados para un plan hipotético

Las proyecciones anteriores son de carácter hipotético, no reflejan los resultados reales de un plan y no se deben tomar como referencia para ningún fin. Fuente: PNC

Ver la versión accesible de esta tabla.

Gestión activa

Creemos que la gestión activa de la cartera de bonos probablemente generará mejores resultados para la pensión. La gestión activa permite realizar la alineación estructural de los flujos de caja de la cartera de bonos con los pasivos de los pagos de beneficios esperados.

Las directrices definitivas provisionales del PBGC requieren que todos los bonos adquiridos sean bonos de grado de inversión al momento de realizar la transacción. El PBGC permite que el 5 % de los bonos en cartera sean degradados a la categoría de bonos basura. La gestión activa de cartera y el análisis de crédito sólido permiten que los administradores prevean las degradaciones y vendan los títulos de forma oportunista en lugar de obligarlos a vender debido a las restricciones regulatorias del PBGC.

La gestión activa también facilita exposiciones estratégicas y personalizadas para la cartera, teniendo en cuenta los activos de las pensiones que se invierten de forma separada a la SFA.

Perspectiva de cartera integral

La gestión activa puede permitir que el patrocinador desarrolle asignaciones objetivo estratégicas que pueden ser diferentes al amplio universo de títulos de grado de inversión. El tamaño relativo de los activos existentes del plan comparado con los fondos de la SFA puede ser uno de los impulsores clave de las exposiciones deseadas de las inversiones de renta fija segregadas. En el contexto de la asignación de activos general, la gestión activa de la cartera personalizada puede ofrecer:

- Protección contra descensos y la posible generación de alfa mediante la selección de títulos y la rotación de sectores.

- Flexibilidad. Según las directrices actuales, los patrocinadores pueden utilizar ya sea la SFA o los activos existentes para hacer pagos de beneficios y para pagar los gastos. Dependiendo de la fuente de fondos seleccionada, la asignación general para la pensión puede cambiar significativamente durante el plazo previsto, y la flexibilidad con respecto a las exposiciones subyacentes puede ayudar a los patrocinadores a centrarse en el nivel de riesgo adecuado de la cartera.

La perspectiva de cartera integral quizás sea el aspecto de inversión para planes de varios empleadores que más se ve afectado por las directrices adicionales del PBGC, pues un conjunto de oportunidades más amplio con respecto a la inversión daría lugar a una mayor flexibilidad al gestionar los activos del plan.

Tres preguntas clave a plantear antes de implementar una cartera de bonos personalizada

A medida que el panorama de las pensiones ha ido evolucionando, los patrocinadores de los planes tienen un mayor acceso a estrategias eficaces de administración de riesgos. Las estrategias de bonos personalizadas dirigidas por los pagos de beneficios esperados y los pasivos del plan pueden ayudar a los planes de pensión de múltiples empleadores a cumplir las obligaciones de beneficios futuras. Dicho esto, no todas las estrategias de pasivos personalizadas son igual de eficaces. Al considerar la implementación, hay tres preguntas importantes que se deben tener en cuenta.

1) ¿Los fideicomisarios o el asesor de inversiones actual tienen la capacidad y los recursos necesarios para implementar un enfoque eficaz centrado en los pasivos?

Un enfoque centrado en los pasivos es una estructura que tiene en cuenta el estado actual del plan y desarrolla una ruta para lograr el estado futuro deseado del patrocinador del plan. En este enfoque se encuentra implícita la necesidad de una gestión altamente activa. Esto significa que el equipo a cargo de crear y ejecutar el enfoque debe contar con las herramientas y la experiencia, así como la autoridad para tomar decisiones y la discreción para realizar inversiones para poder implementar la estrategia de inversión en tiempo real. Trabajar con un asesor de inversiones que tenga experiencia en la creación de enfoques centrados en los pasivos con respecto a la administración de pensiones puede ayudar a mantener la salud del plan.

2) Con respecto a la implementación, ¿los fondos de bonos o los fideicomisos colectivos pueden satisfacer eficazmente las necesidades del plan?

Lamentablemente no. Creemos que un fondo o un enfoque de fideicomiso colectivo probablemente tengan un impacto menor que un enfoque completamente personalizado. En una estructura mixta:

- Los flujos de caja de la cartera de bonos no se pueden estructurar para que coincidan con el perfil de pago del pasivo.

- Hay poca capacidad o una capacidad nula para ajustar las exposiciones subyacentes para que se ajusten a una posible amplia variedad de necesidades para que un plan que puede tener una asignación de activos cambiante pueda conservar los beneficios en la mayor medida posible.

3) ¿Qué otros factores deben tener en cuenta los patrocinadores de los planes?

Además de la eficacia de las estrategias personalizadas, se debe considerar:

- El tamaño del fondo de SFA y la diversificación dentro de la cartera de bonos. Si el fondo de SFA es menor a $10 millones, es posible que una estrategia personalizada no cuente con el grado de diversificación suficiente.

- Cargos y transparencia de los costos

- El PBGC requiere que los patrocinadores que reciben SFA elaboren informes anuales especiales. Una cartera de bonos personalizada debe ser transparente a fin de satisfacer los requerimientos actuales de elaboración de informes.

Conclusión

El programa de SFA presenta una oportunidad única para que los planes de pensión de múltiples empleadores recuperen el terreno perdido. Ante un trasfondo de inversión complicado, es fundamental que la asistencia financiera sea gestionada debidamente para que proporcione el alivio previsto para los planes y los miembros de estos. Para lograr el éxito, se recomienda trabajar con un asesor de inversiones que pueda ayudar a los planes a plantear y ejecutar un enfoque centrado en los pasivos para gestionar los fondos de SFA en el contexto de los activos de pensión actuales y de los pasivos de los pagos de beneficios futuros.

Para obtener más información, por favor, póngase en contacto con su representante de PNC.

Versión accesible de la tabla

Gráfico 1. Pagos de beneficios proyectados para un plan hipotético

| Años del 1 al 10 | Años del 10 al 20 | Años del 20 en adelante | Total | |

| Duración | 1.8 años | 4.7 años | 7.0 años | 13.5 años |

| Proporción | 14% | 35 % | 51 % | 100 % |