En el mundo de los planes de beneficios públicos definidos, el flujo de caja neto negativo podría tener implicaciones en la salud futura de un plan. El flujo de caja neto se refiere al saldo de las contribuciones menos los beneficios y gastos:

Flujo de caja neto = Contribuciones – Beneficios – Gastos

Si los beneficios y los gastos superan las contribuciones en un año dado, el flujo de caja neto es negativo. Si las contribuciones superan los beneficios y los gastos, entonces el flujo de caja neto es positivo. Es importante mencionar que los rendimientos de la inversión no se integran en la ecuación del flujo de caja neto. Como tal, aunque el flujo de caja neto puede ser un indicador importante, este no brinda una evaluación integral de un plan dado.

En este documento discutimos las implicaciones y las perspectivas que el flujo de caja neto negativo puede proporcionar para un plan público prototípico de beneficios definidos. A partir de ahí, recomendaremos los mecanismos generalizados que los patrocinadores de los planes pueden emplear para ayudar a mejorar la condición de su plan y minimizar cualquier desafío provocado por el flujo de caja neto negativo.

Panorama actual

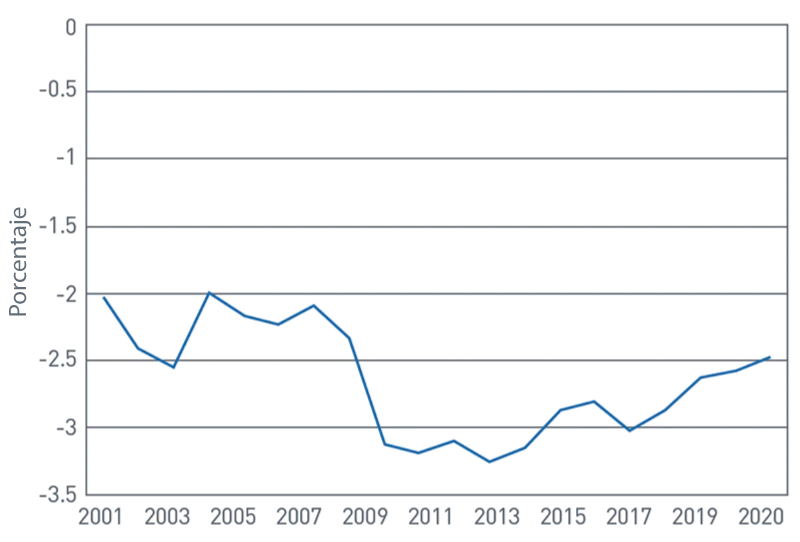

El estado de los fondos de los planes de pensiones públicos ha sido un tema frecuente en las noticias de los últimos años. Si se observa la relación actuarial de los fondos de los planes de pensiones estatales y locales (Gráfica 1), el estado de los fondos de estos planes ha disminuido significativamente en los últimos 15 años a pesar de que los capitales han alcanzado máximos históricos en los últimos periodos. Aunque parte de la reducción se puede atribuir al impacto de haber tenido dos grandes caídas del mercado durante este período, también hemos visto que algunos patrocinadores de los planes no han estado dispuestos o no han podido contribuir según los requerimientos actuariales, lo que podría ayudar a reducir la brecha cuando hay tensión en los entornos del mercado. Algunos titulares en años recientes han captado la forma en que las pensiones con fondos insuficientes pueden contribuir a la reducción de categorías de crédito o incluso a situaciones de bancarrota en los estados y municipios. Aunque el estado de los fondos de las pensiones normalmente solo es un factor que contribuye a dichos eventos, el estado de los fondos, no obstante, puede tener consecuencias muy reales.

Gráfico 1: Relación actuarial de financiamiento de las pensiones estatales y locales

Ver la versión accesible de este gráfico.

Fuente: Centro de Investigación de la Jubilación en Boston College

Los cambios en la demografía de los planes han sido también un tema de preocupación en la medida en que los planes públicos han tenido más maduración con el tiempo. Los planes se hacen más maduros en la medida en que los participantes envejecen, se jubilan y empiezan a cobrar los pagos del plan. Los planes públicos por lo general limitan las contribuciones del empleador y del empleado a la población activa, lo que significa que con frecuencia observará que los requerimientos de contribución para la pensión se expresan como un porcentaje de la nómina. A medida que más participantes pasan del estado activo al de jubilado, en combinación con el mayor potencial de fondos insuficientes, los requerimientos de dinero en efectivo como porcentaje de la nómina de los empleados activos podría aumentar significativamente para poder financiar estas mayores distribuciones.

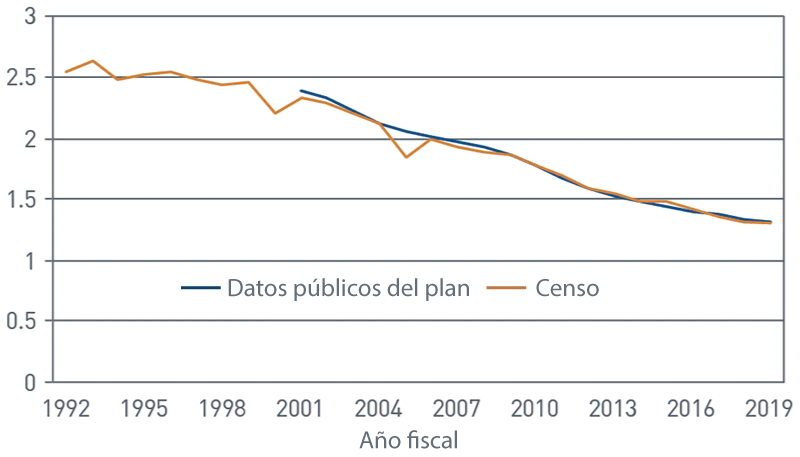

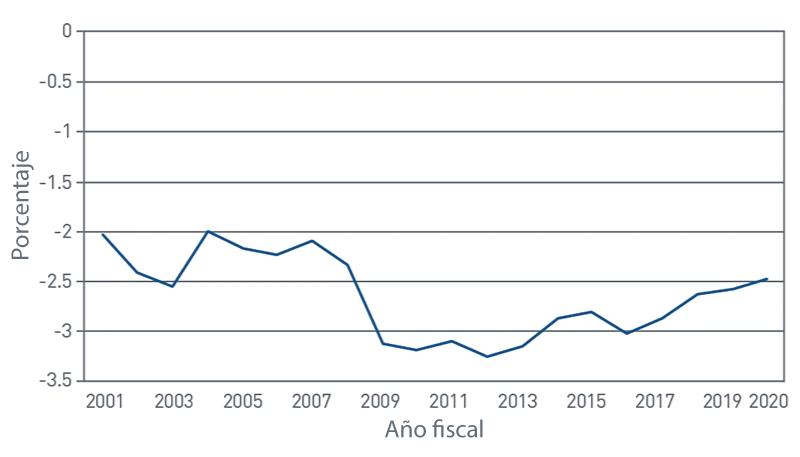

El gráfico 2 ilustra el grado de madurez de los planes, ya que en los últimos 15 años la relación entre activos y jubilados ha disminuido de aproximadamente 2.5:1 a menos de 1.5:1. No tenemos motivos para creer que esta tendencia se invertirá en los próximos años. Además, y en parte como consecuencia de la dinámica de la población, el plan público promedio ha mantenido un estado de tesorería neta negativa (gráfico 3) que se mantiene en torno al -2.5 % de los activos durante este mismo periodo. Para algunos patrocinadores de planes, especialmente los que tienen planes infrafinanciados o muy infrafinanciados, esto puede tener consecuencias financieras importantes a largo plazo.

Gráfico 2: Número de activos por cada titular de una renta vitalicia

Ver la versión accesible de este gráfico.

Fuente: Centro de Investigación de la Jubilación en Boston College

Gráfico 3: Flujo de caja como porcentaje de los activos

Ver la versión accesible de este gráfico.

Fuente: Centro de Investigación de la Jubilación en Boston College

Definición de situaciones de flujo de caja neto negativo

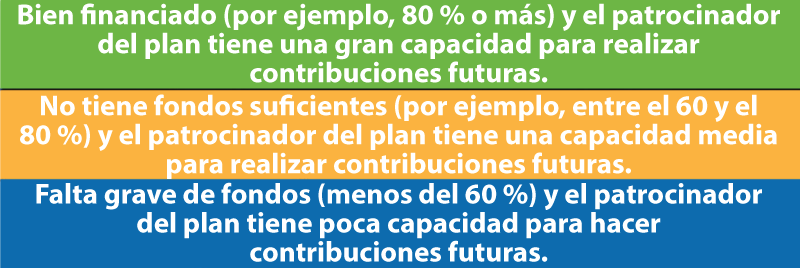

Para ayudar a ilustrar el espectro del flujo de caja neto negativo como indicador, el gráfico de la siguiente columna indica dónde el flujo de caja neto negativo es posiblemente una pista falsa (verde) y dónde es posiblemente una señal de alarma (azul). Como mínimo, hay dos indicadores clave en la evaluación: el estado de la financiación y la capacidad del patrocinador del plan para realizar contribuciones tanto en el presente como en el futuro. El estado de financiación se determina fácilmente según las mediciones de los informes actuariales, mientras que la capacidad del patrocinador del plan para realizar contribuciones debe tener en cuenta el posicionamiento actual y futuro. Una medida común que los patrocinadores del plan revisan es la proyección de las necesidades de financiación actuarial en relación con el tamaño del presupuesto fiscal.

Consulte la versión accesible de esta tabla.

Nota: aunque mostramos tres categorías amplias arriba para ilustrar la gama de resultados, los patrocinadores del plan podrían caer en otras categorías no mostradas dependiendo de las circunstancias (por ejemplo, un municipio que tiene poca capacidad para hacer contribuciones futuras podría tener un plan de pensiones bien financiado).

Verde: Bien financiado: el patrocinador del plan tiene una gran capacidad para realizar contribuciones en el futuro

Empezando por la categoría superior que se muestra en el gráfico anterior, el color verde refleja la naturaleza benigna del flujo de caja neto negativo para un plan con este estado. En el caso de un plan de beneficios definidos, el pago de los beneficios está cumpliendo con el propósito del plan (proporcionar beneficios a los jubilados). Un plan que está bien financiado a menudo ha obtenido esa posición haciendo contribuciones más disciplinadas y normalmente se proyecta con una alta probabilidad de poder cubrir futuros pagos de beneficios si el plan continúa siendo gestionado adecuadamente.

Las contribuciones suelen seguir siendo un requerimiento para los planes bien financiados y probablemente serán más altas para los que sigan abiertos a nuevos participantes y a la acumulación de beneficios futuros. El enfoque en la capacidad de las contribuciones futuras puede ser más crítico en los años en los que el rendimiento de las inversiones es negativo lo que reduce el estado de financiación. Esto significa que en algunos años podría ser necesaria una contribución mayor de lo normal para normalizar el estado de financiación como resultado de las pérdidas de inversión, dependiendo de la política de financiación de un plan determinado.

Amarillo: Insuficiente financiación: el patrocinador del plan tiene una capacidad media para realizar contribuciones

La categoría amarilla es el punto de inflexión hacia el indicador de flujo de caja neto negativo que pone de manifiesto un riesgo importante. Para un plan maduro con un flujo de caja neto negativo, un estado de financiación del 60 % al 80 % puede causar algunos problemas a largo plazo para el plan si no se gestiona adecuadamente. Los pagos de beneficios reducen el grado en que el rendimiento de las inversiones puede ayudar a cerrar la brecha de financiación, lo que requiere que el patrocinador del plan haga mayores contribuciones a largo plazo para alcanzar el estado de plena financiación.

Una vez más, el factor determinante aquí es la capacidad del patrocinador del plan para compensar el déficit tanto en el presente como en el futuro. Si el patrocinador del plan es capaz de aumentar las contribuciones a lo largo del tiempo para aumentar el estado de la financiación, el plan es capaz de mover su indicador de flujo de caja neto negativo hacia arriba, hacia el escenario verde; sin embargo, si el patrocinador del plan no es capaz de aumentar las contribuciones, el plan tiene el potencial de que su indicador se mueva hacia abajo, hacia el escenario azul.

Azul: Plan maduro, financiado en menos del 60 %: el patrocinador del plan no puede compensar inmediatamente el déficit

En la categoría azul es donde el flujo de caja neto negativo puede ser especialmente preocupante. En el caso de un plan maduro, una financiación inferior al 60 % vuelve a suponer una mayor carga para el rendimiento de las inversiones y las contribuciones para mantener la solvencia. El factor que hace que esto sea una preocupación material en la categoría azul es cuando el patrocinador del plan es incapaz de financiar el déficit. Una exposición prolongada a tal situación tiene el potencial de que los pasivos crezcan a un ritmo significativamente mayor que el de los activos, llevando a un estado de financiación inferior año tras año.

En nuestra opinión, lo más preocupante es la capacidad del patrocinador del plan para compensar el déficit. Dado que la tasa de crecimiento requerida para los activos para cerrar la brecha de financiación es extremadamente alta, la única manera de aumentar de forma fiable el estado de financiación en el tiempo es aumentar las contribuciones. El rendimiento de las inversiones puede no mover la aguja. Los cambios inmediatos en la política de financiación para aumentar las contribuciones pueden ayudar al plan a subir al menos al estado amarillo a corto plazo y, si son viables a largo plazo, pueden ayudar al plan a cambiar este indicador al estado verde.

Si no se corrige esta situación, ya sea mediante la búsqueda de nuevas fuentes de financiación o la modificación de los beneficios del plan, se puede producir la insolvencia del plan. Las consecuencias secundarias también incluyen la posibilidad de que se reduzca la calificación crediticia del patrocinador del plan, ya que hemos visto ejemplos de ello en los últimos años. En nuestra opinión, esta categoría debería precipitar una acción inmediata por parte del patrocinador del plan, trabajando con un proveedor de inversiones, un actuario o alguna combinación de ellos. Aunque no hay una solución sencilla para esta situación, trabajar con estos proveedores para plantear todas las opciones posibles puede ayudar a evitar problemas de solvencia del plan a largo plazo.

¿De qué palancas puede tirar un patrocinador de planes para avanzar hacia la categoría verde?

Decíamos anteriormente que sería irresponsable sugerir que existe un enfoque panacea aplicable de forma generalizada a los planes públicos de beneficios definidos. Dicho esto, hay diferentes palancas que tienen el potencial de ayudar a mejorar la salud del plan hacia la categoría verde. Las hemos agrupado en tres categorías: la política de financiación, el diseño del plan y la política de gestión de las inversiones. La consideración de los enfoques aquí descritos debe discutirse con el actuario, el consultor y/o el gestor de inversiones del plan, según corresponda.

Política de financiación

La primera palanca de la política de financiación se centra en el aumento tanto del monto de las contribuciones actuales como de la capacidad de realizar contribuciones futuras. En general, vemos dos enfoques para aumentar las contribuciones: tomar fondos adicionales del presupuesto de funcionamiento, o aplicar impuestos especiales. Tomar fondos adicionales del presupuesto operativo puede ser difícil; en un mundo perfecto, esta sería una solución fácil. Sin embargo, dado que la mayoría de los presupuestos operativos ya están presionados, esto podría no funcionar de forma aislada o sin desviar fondos de otras partidas presupuestarias igualmente valiosas. En cuanto a los impuestos especiales, lo hemos visto en la práctica en todo el país, centrándose sobre todo en impuestos denominados "del pecado". Esto podría incluir un impuesto incremental sobre las ventas de tabaco, alcohol o juegos de azar, pero también hay ejemplos de impuestos sobre la propiedad, impuestos sobre las bebidas azucaradas y otras fuentes que se están aprovechando para proporcionar financiación adicional para las pensiones. Los fondos procedentes de estos impuestos incrementales suelen aportarse en su totalidad como contribuciones incrementales por encima de la contribución anual normal prevista en un año determinado.

Diseño del plan

El segundo tipo de palanca sería en torno al diseño del plan: la reducción de los beneficios o las características de los activos o jubilados, el cierre o la congelación del plan o el cambio de estructura del plan puede ser lo único que se interponga entre la continuación del plan y la insolvencia. Los cambios en el diseño tienen el efecto de reducir la entrada de nuevos pasivos en el plan y, en algunos casos, de reducir los pasivos existentes. Esto podría permitir que las contribuciones y los rendimientos de las inversiones tuvieran un mayor impacto en la reducción de la brecha entre los activos y los pasivos (lo que aumentaría el estado de financiación).

Política de administración de inversiones

La primera palanca de la política de inversión se centra en la asignación de activos, ya que el rendimiento de las inversiones puede contribuir a aumentar la financiación. Para los planes con un horizonte temporal largo, el aumento de las asignaciones a la renta variable y a otros activos de crecimiento puede contribuir a aumentar el rendimiento esperado y el crecimiento potencial de la base de activos. Sin embargo, es importante tener en cuenta que los activos con mayores expectativas de rentabilidad suelen tener también una mayor volatilidad a corto plazo y que algunos activos, como la renta variable privada, pueden aumentar la falta de liquidez. Debido a los riesgos de volatilidad y falta de liquidez, la realización de cambios en la asignación de activos requiere una cuidadosa consideración y colaboración con el gestor o consultor de inversiones para determinar si el patrocinador del plan está dispuesto a aceptar esos riesgos a la luz del potencial de aumento de la rentabilidad.

La segunda palanca de la política de inversión se centra en mitigar el efecto del flujo de caja en la cartera para un plan con un flujo de caja neto negativo significativo. Esta palanca implicaría el cambio de la cartera de inversiones hacia clases de activos más líquidos, concretamente inversiones a corto plazo que generen efectivo. La ventaja de esto es que la liquidez adicional ayuda a la cartera a realizar distribuciones en efectivo sin tener que generar liquidez a costa de un descuento sobre el valor de mercado (para los valores con menos liquidez o que experimentan volatilidad a corto plazo). El inconveniente de esto es que el aumento de las clases de activos líquidos reduce la rentabilidad esperada, lo que puede obligar al patrocinador del plan a aumentar las aportaciones anuales para compensar el déficit.

Conclusión

Una vez expuestos los diferentes indicios del flujo de caja neto negativo y las palancas que pueden afectarlo positivamente, nos gustaría terminar con una última reflexión: puede ser que una receta generalizada prudente para ayudar a los patrocinadores de planes que buscan avanzar hacia el estado verde sea una combinación de palancas. Como se ha explicado anteriormente, cualquiera de las palancas mencionadas tiene el potencial, si se tira de ellas con demasiada fuerza, de provocar riesgos importantes. Si se tira de varias palancas a la vez, cada una de ellas en menor medida de lo que se requeriría si se utilizara por separado, el patrocinador del plan puede ser capaz de crear una sinergia entre los beneficios y ayudar a minimizar los posibles inconvenientes. Es importante que el actuario, el consultor y el administrador de inversiones del plan trabajen en conjunto para aumentar la probabilidad de alcanzar y mantener el estado verde.

Versión accesible de los gráficos

Gráfico 1. Relación actuarial de financiamiento de las pensiones estatales y locales

| Año fiscal | Porcentaje |

| 2001 | -2.03219 |

| 2002 | -2.41151 |

| 2003 | -2.55626 |

| 2004 | -1.9961 |

| 2005 | -2.1742 |

| 2006 | -2.2333 |

| 2007 | -2.0865 |

| 2008 | -2.33566 |

| 2009 | -3.11785 |

| 2010 | -3.19264 |

| 2011 | -3.10346 |

| 2012 | -3.25298 |

| 2013 | -3.14727 |

| 2014 | -2.87453 |

| 2015 | -2.80907 |

| 2016 | -3.02335 |

| 2017 | -2.86441 |

| 2018 | -2.628 |

| 2019 | -2.57599 |

| 2020 | -2.47851 |

Gráfico 2: Número de activos por cada titular de una renta vitalicia

| Año fiscal | Datos públicos del plan | Censo |

| 1992 | 2.533 | |

| 1993 | 2.6329 | |

| 1994 | 2.4751 | |

| 1995 | 2.5155 | |

| 1996 | 2.538 | |

| 1997 | 2.4689 | |

| 1998 | 2.4274 | |

| 1999 | 2.4487 | |

| 2000 | 2.2117 | |

| 2001 | 2.3888 | 2.3329 |

| 2002 | 2.3288 | 2.2821 |

| 2003 | 2.2204 | 2.2098 |

| 2004 | 2.1232 | 2.1154 |

| 2005 | 2.0574 | 1.8328 |

| 2006 | 2.009 | 1.99 |

| 2007 | 1.9635 | 1.9193 |

| 2008 | 1.9248 | 1.8937 |

| 2009 | 1.8622 | 1.8539 |

| 2010 | 1.771 | 1.7774 |

| 2011 | 1.6683 | 1.6872 |

| 2012 | 1.5865 | 1.595 |

| 2013 | 1.5206 | 1.5406 |

| 2014 | 1.4724 | 1.492 |

| 2015 | 1.4349 | 1.4759 |

| 2016 | 1.3955 | 1.4198 |

| 2017 | 1.3693 | 1.3521 |

| 2018 | 1.3393 | 1.3222 |

| 2019 | 1.3127 | 1.304 |

Gráfico 3. Flujo de caja como porcentaje de los activos

| Año fiscal | Porcentaje |

| 2001 | -2.00318 |

| 2002 | -2.39381 |

| 2003 | -2.53613 |

| 2004 | -1.96516 |

| 2005 | -2.19288 |

| 2006 | -2.2322 |

| 2007 | -2.08736 |

| 2008 | -2.33111 |

| 2009 | -3.11717 |

| 2010 | -3.19384 |

| 2011 | -3.10064 |

| 2012 | -3.25234 |

| 2013 | -3.14725 |

| 2014 | -2.87379 |

| 2015 | -2.80853 |

| 2016 | -3.02058 |

| 2017 | -2.86488 |

| 2018 | -2.56792 |

| 2019 | -2.57599 |

| 2020 | -2.47851 |

Definición de situaciones de flujo de caja neto negativo

| Verde: Bien financiado (por ejemplo, 80 % o más) y el patrocinador del plan tiene una gran capacidad para realizar futuras contribuciones |

| Amarillo: No tiene fondos suficientes (por ejemplo, entre el 60 y el 80 %) y el patrocinador del plan tiene una capacidad media para realizar futuras contribuciones |

| Azul: Falta grave de fondos (menos del 60 %) y el patrocinador del plan tiene poca capacidad para hacer futuras contribuciones |