El resumen ejecutivo del NACUBO-TIAA Study of Endowments® 2019 (Estudio de Dotaciones del NACUBO-TIAA de 2019, o NTSE por sus siglas en inglés), que cubre del 1ro de julio de 2018 al 30 de junio de 2019, se publicó recientemente. El estudio recopila información de 774 institutos de educación superior y universidades de EE. UU. con respecto a sus programas de inversión.

El objetivo de inversión de una dotación puede variar dependiendo de la misión general de una organización. Sin embargo, los fundamentos subyacentes comparten características comunes, es decir, se espera que la cartera de inversión proporcione en general una fuente modesta de ingresos y ganancias continuas, preservando al mismo tiempo el poder adquisitivo, para ayudar a apoyar el presupuesto operativo de la organización y cualquier programa designado por los donantes.

Aquí revisamos el estado actual de las dotaciones, centrándonos en los rendimientos basados en la asignación de activos y el tamaño de la dotación, al utilizar información preliminar del NTSE completo de 2019, el cual fue publicado por la Asociación Nacional de Funcionarios Comerciales de Institutos de Educación Superior y Universidades (NACUBO, por sus siglas en inglés).

Rendimiento por tamaño de la dotación

Con base en los datos compilados en los últimos años, el factor diferenciador primario en el rendimiento de las dotaciones ha sido el tamaño.

En promedio, las grandes dotaciones, es decir, aquellas cuyos activos superan los $1,000 millones, han superado históricamente a las dotaciones más pequeñas, es decir, aquellas con menos de $500 millones en activos. Estas dotaciones grandes, las cuales representan alrededor del 14 % de todas las dotaciones por número y alrededor del 78 % del valor total en dólares de las dotaciones que se monitorean en el informe del NTSE, suelen atraer la mayoría de los titulares y el escrutinio, lo que da lugar a varios conceptos erróneos sobre el rendimiento general de las dotaciones.

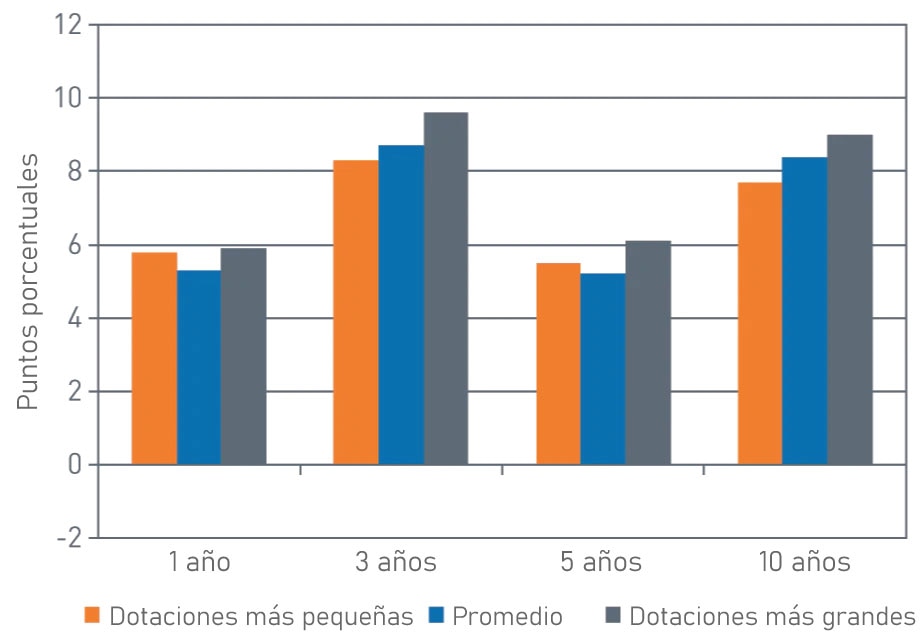

En general, los rendimientos de este año tuvieron una correlación positiva con el tamaño de la dotación, y las dotaciones más grandes superaron a las más pequeñas. Sin embargo, la diferencia en el rendimiento general fue significativamente menor en comparación con años recientes. La brecha entre los rendimientos netos de las mayores dotaciones del estudio (5.9 % en el caso de las dotaciones con más de $1,000 millones en activos) y las más pequeñas del estudio (5.8 % en el caso de las dotaciones con menos de $25 millones en activos) fue de solo 0.1 puntos porcentuales. Esto se compara con la brecha de 2.1 puntos porcentuales que se observó el año pasado. Cabe señalar que las dotaciones que presentaron el menor rendimiento, es decir, las que tienen un tamaño de activos de entre $50 y $100 millones, generaron un rendimiento de alrededor de 100 puntos básicos por debajo de las dotaciones más grandes, cuyo rendimiento reportado fue del 4.9 %.

Promedio del rendimiento neto de la inversión por tamaño de la dotación (gráfico 1)

Ver la versión accesible del gráfico 1

Fuente: NACUBO, Bloomberg L.P., PNC

Si bien el rendimiento de un año no es insignificante, en nuestra opinión, la mayoría de los gestores de fondos de dotación emplean una visión a más largo plazo con fines de planificación. Si bien el desempeño fue relativamente estable en todas las cohortes de tamaño sobre una base anual, las dotaciones más grandes siguen siendo la cohorte de mejor desempeño durante los periodos de inversión más prolongados. El rendimiento superior relativo aumenta a medida que se amplía el periodo de inversión: el margen de tres años entre la cohorte más grande y la más pequeña es de 1.3 puntos porcentuales, el margen de retorno de cinco años es de 0.6 puntos porcentuales, y el margen de 10 años es de 1.3 puntos porcentuales.

En cada uno de los periodos de tiempo, la cohorte con mejor rendimiento fue la más grande, con un retorno promedio de 9.6 %, 6.1 % y 9.0 % en 3, 5 y 10 años, respectivamente.

Al igual que en el año fiscal anterior del que se informó, este año hubo poca correlación entre el tamaño y el rendimiento en un año. De hecho, las dotaciones más pequeñas no fueron las de peor rendimiento; en cambio, las dotaciones de tamaño mediano (las que tienen entre 25 y 500 millones de dólares en activos) fueron las peores. Esta curva de rendimiento en forma de U observada en los últimos años, en la que las dotaciones más grandes y más pequeñas superaron en promedio a las de tamaño mediano, apareció en las series de retorno de uno y cinco años; sin embargo, las de tres y diez años mostraron una tendencia lineal entre el tamaño más grande y los mayores retornos.

Política de gasto y objetivo de retorno a largo plazo

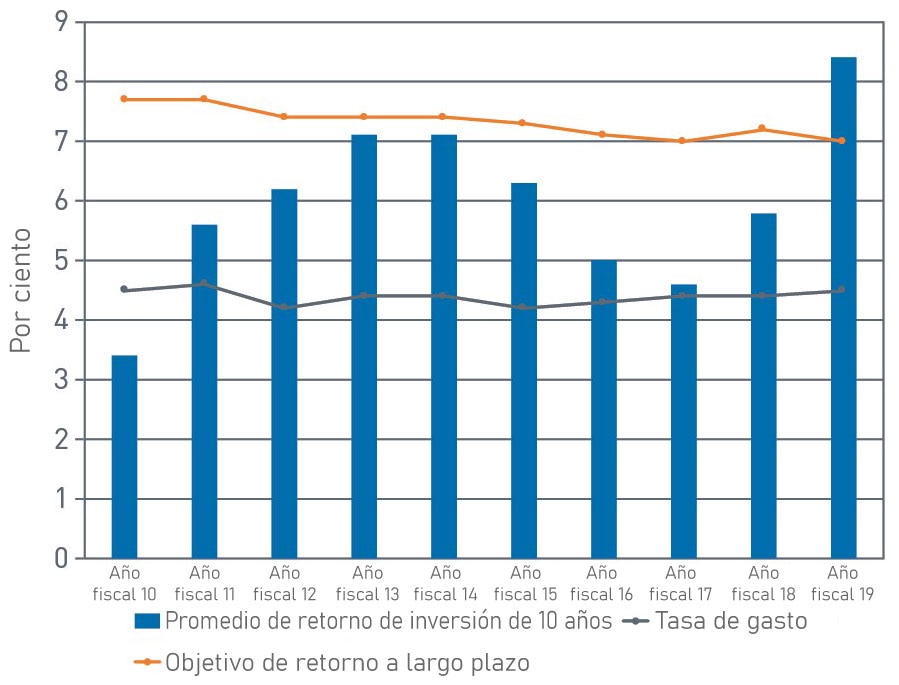

Por primera vez en una década, las cohortes de todos los tamaños generaron rendimientos de 10 años que superaron el objetivo a largo plazo reportado en un 7.0 % este año. En nuestra opinión, ese rendimiento puede estar distorsionado por el efecto calendario del rendimiento sustancialmente débil del mercado de 2008 y los sólidos retornos positivos generados durante 2019. También creemos que vale la pena tener en cuenta el objetivo de retorno del 7.0 %. En los resultados de encuestas anteriores, las dotaciones del estudio informaron que requieren un retorno anual del 7.2 % para mantener su poder adquisitivo después de los gastos, la inflación y los costos de administración de inversiones. Si bien el objetivo de retorno a largo plazo ha disminuido a un mínimo de una década en el año fiscal 2019, las tasas de gasto han aumentado al 4.5 %, lo cual se aproxima al máximo de la década del 4.6 % que se observó en el año fiscal 2011. Esto sugeriría que la divergencia entre ambos debería conciliarse a largo plazo si los programas de inversión pretenden mantener el poder adquisitivo de sus activos, requiriendo ya sea aumentos en los objetivos de retorno requeridos o disminuciones en las tasas de gasto en años futuros, o alguna combinación de ambos.

Retornos de inversión versus políticas de gasto y objetivos a largo plazo (gráfico 2)

Ver la versión accesible del gráfico 2

Fuente: NCSE, Bloomberg L.P., PNC

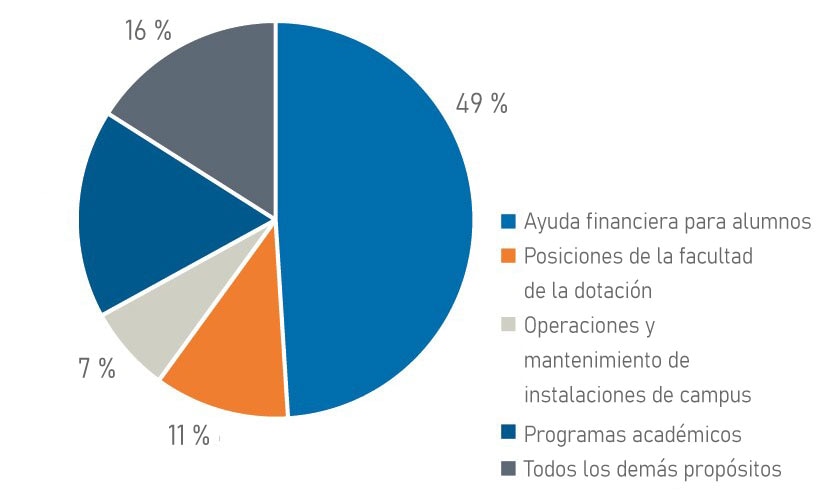

Al analizar la forma en que se gasta la distribución, por segundo año consecutivo el informe incluyó información sobre qué/dónde se pretende apoyar con las distribuciones. El mayor porcentaje de la distribución fue en "ayuda financiera para alumnos", seguido por las categorías de "programas académicos" y "todos los demás propósitos". La mayor disminución observada correspondió a "operaciones y mantenimiento de las instalaciones del campus", que pasó del 13 % en el año fiscal 2018 al 7 % en el año fiscal 2019. Del informe ejecutivo resumido no se desprende claramente si se trata de un cambio de prioridades (de las instituciones informantes) o de un cambio en la manera en que se comunican los datos.

Destinatarios de las distribuciones de los programas de inversiones (gráfico 3)

Ver la versión accesible del gráfico 3.

Fuente: NCSE, Bloomberg L.P., PNC

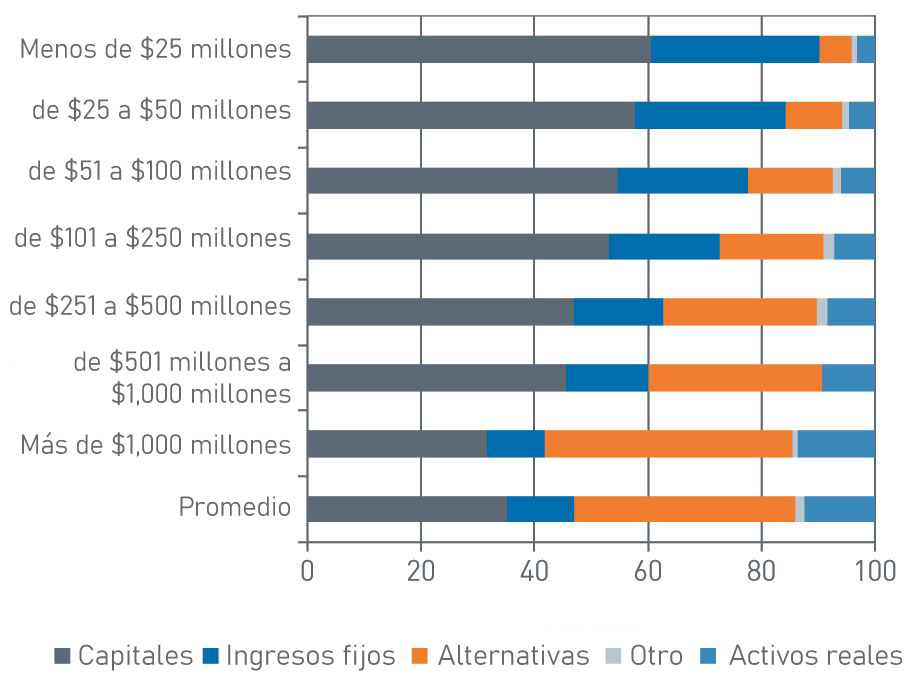

Asignación de activos por tamaño de la dotación

Un análisis más detallado ayuda a descifrar cómo las dotaciones han ajustado sus asignaciones de activos en función de su tamaño. Solo las empresas con activos superiores a $1,000 millones tienen una asignación superior al promedio a las alternativas sobre una base ponderada en dólares. Sobre una base de igual ponderación, las cohortes de $251 a 500 millones y de $501 millones a $1,000 millones también tienen una asignación superior al promedio a las alternativas. Cuanto menor es la dotación, más tradicional tiende a ser la asignación de activos; es decir, se hace mayor hincapié en las inversiones en acciones públicas y en renta fija con menor exposición a las estrategias alternativas.

Asignación de activos por tamaño de la dotación (gráfico 4)

Ver la versión accesible del gráfico 4.

Fuente: NACUBO, Bloomberg L.P., PNC

Dado que las clases de activos alternativos registraron el mejor rendimiento para el año fiscal 2019, nos parece lógico que las instituciones más grandes, las cuales tienen la mayor exposición a las clases de activos alternativos, superaran a las cohortes más pequeñas, con sus menores exposiciones a clases de activos alternativos.

Por el contrario, se citó a la renta variable internacional como un obstáculo para el rendimiento en el año fiscal 2019, lo que provocó que las carteras con mayor exposición tuvieran un rendimiento inferior al de sus pares. Esto se observó en el rendimiento de un año de las instituciones de las cohortes de tamaño mediano ($50 millones a $1,000 millones) que tenían la mayor exposición a las categorías de clases de activos "renta variable no estadounidense dedicada" y "renta variable global" en el informe.

Reevaluar las asignaciones y estrategias

Cada dotación debe equilibrar diversas metas, en ocasiones contradictorias, como el cumplimiento de los objetivos de retorno, la limitación de la volatilidad indebida, la gestión del riesgo de déficit y la reducción al mínimo de los gastos. Puede ser una tarea ardua, y algunas dotaciones parecen estar manejando estos objetivos mejor que otras.

En nuestra opinión, a pesar de que 2019 ha sido uno de los años de mejor rendimiento de todo el ciclo hasta ahora para los mercados públicos, uno de los mayores retos a los que se enfrentan los inversionistas hoy en día es la posibilidad de un crecimiento más lento, que podría dar lugar a retornos de inversión inferiores a la media, tanto para las acciones como para los bonos en los próximos 10 años.

Aunque creemos que todavía va a haber avances en 2020, nuestra expectativa es que los retornos futuros no podrán mantener de manera sostenible el vertiginoso ritmo del 2019.

Esto podría ser un reto para las instituciones que necesitan alcanzar objetivos de rentabilidad bastante elevados para ayudar a apoyar la concesión de subvenciones, las obligaciones de beneficios u otras responsabilidades. La realidad de lo que creemos que es un entorno de retorno más bajo por más tiempo se ha reflejado constantemente en nuestras suposiciones del mercado de capitales (CMA, por sus siglas en inglés). Tal como lo documentamos el año pasado, 11 años después de la expansión posterior a la crisis financiera, las valoraciones ahora son bastante completas en la mayoría de las mediciones que monitoreamos, lo que nos indica que esto será un factor clave para una revalorazación de los precios más moderada en la próxima década.

Para hacer frente a las expectativas de menor rentabilidad, creemos que los inversionistas deben continuar reevaluando su asignación de activos y el posicionamiento de sus carteras. En nuestra opinión, la tradicional asignación "equilibrada" de 60/40 de acciones y bonos puede no ser suficiente para cumplir las metas y objetivos a largo plazo de la dotación promedio. No se trata solamente de dividir la asignación en acciones y bonos; también es lo que conforma dichas categorías de clases de activos. A la luz de lo que parece ser un entorno de rendimiento esperado más bajo por más tiempo, creemos que los inversionistas deben considerar los siguientes temas de asignación estratégica de activos:

- Asignaciones considerables a la renta variable:

- el sesgo de renta variable nacional en relación con las ponderaciones de la capitalización del mercado;

- sobreponderar estructuralmente las empresas de capitalización baja y media; y

- inclinación moderada en cuanto al estilo desde el valor al crecimiento.

- Asignaciones menores a la renta fija:

- el enfoque en las características de liquidez, la posible reducción de la volatilidad y el posicionamiento de la duración; incorpora el crédito, los mercados emergentes y las exposiciones sin restricciones.

- Cuando sea práctico, no más del 20 al 30 % de asignación a las alternativas:

- preferencia por los instrumentos de inversión privada;

- excluye las posiciones solo en largo en productos básicos/recursos naturales.

Continúa...

El estudio de Dotaciones del NACUBO-TIAA completo fue publicado en marzo de 2020. El informe completo ofrece más detalles sobre la asignación de activos y los rendimientos, así como información sobre los criterios de inversión, los gastos y la subcontratación de la administración. Por favor, consulta nuestro análisis más detallado a continuación.

VERSIÓN DE TEXTUAL DE LOS GRÁFICOS

Gráfico 1. Promedio del rendimiento neto de la inversión por tamaño de la dotación (ver imagen del gráfico 1)

| Dotaciones más pequeñas | Promedio | Dotaciones más grandes | |

|---|---|---|---|

| 1 año | 5.8 | 5.30 | 5.9 |

| 3 años | 8.3 | 8.70 | 9.6 |

| 5 años |

5.5 | 5.20 | 6.1 |

| 10 años | 7.7 | 8.40 | 9 |

Gráfico 2. Retornos de inversión versus políticas de gasto y objetivos a largo plazo (ver imagen del gráfico 2)

Gráfico 3. Destinatarios de las distribuciones de los programas de inversiones (ver imagen del gráfico 3)

| Ayuda financiera para alumnos | 49 % |

| Programas académicos | 17 % |

| Todos los demás propósitos | 16 % |

| Posiciones de la facultad de la dotación | 11% |

| Operaciones y mantenimiento de instalaciones de campuses | 7% |

Gráfico 4. Asignación de activos por el tamaño de la dotación (ver imagen del gráfico 4)

| Acciones | De renta fija | Alternativas | Activos reales |

Otro | |

|---|---|---|---|---|---|

| Promedio | 35.2 | 11.7 | 39 | 12.3 | 1.7 |

| Más de $1,000 millones | 31.3 | 10.1 | 43.2 | 13.5 | 0.8 |

| De $501 millones a $1,000 millones | 45.3 | 14.4 | 30.3 | 9.2 | 1.8 |

| De $251 a $500 millones | 46.9 | 15.7 | 27.1 | 8.4 | 1.8 |

| De $101 a $250 millones | 53.2 | 19.5 | 18.1 | 7.1 | 2.1 |

| De $51 a $100 millones | 54.6 | 23.1 | 14.8 | 6 | 1.5 |

| De $25 a $50 millones | 57.7 | 26.5 | 10.1 | 4.6 | 1.1 |

| Menos de $25 millones | 60.6 | 29.7 | 5.6 | 3.2 | 0.9 |