Aunque las anualidades de donaciones a entidades benéficas (charitable gift annuities, CGA) normalmente representan una pequeña parte de los activos de una organización benéfica, estas pueden plantear desafíos de inversión particulares debido a sus diferencias con otros tipos de activos a largo plazo, como los fondos de dotación. Cuando se determina la asignación de activos correcta, estos contrastes se convierten en aspectos clave.

Los fondos de dotación son fondos permanentes que están diseñados para brindar apoyo a perpetuidad, mientras que una CGA es un contrato en virtud del cual una organización benéfica, a cambio de una transferencia de activos (como dinero en efectivo y títulos negociables), acuerda pagar montos fijos a una o dos personas de por vida. A diferencia de los fondos de dotación, la naturaleza contractual de las CGA elimina una parte de la flexibilidad en términos de gastos. Con una CGA, la organización benéfica está obligada a realizar pagos fijos con la frecuencia establecida en el contrato inicial.

Objetivo de inversión

Una de las principales diferencias entre las CGA y los fondos de dotación es el objetivo de inversión de los activos. Los fondos de dotación deben equilibrar la necesidad de los beneficiarios tanto actuales como futuros, lo que provoca que el poder adquisitivo de los activos se mantenga a un nivel mínimo. Esto equivale al índice de gasto del fondo de dotación más inflación. Por ejemplo, si la dotación tiene una política de gasto del 4 % y la inflación es del 2 %, el objetivo de inversión debe ser del 6 % para conservar el poder de compra de los activos.

Una CGA es un acuerdo contractual entre un donante y una organización benéfica. A cambio de la donación irrevocable del donante de dinero en efectivo, títulos u otros activos, la organización benéfica debe comprometerse a pagar una suma fija anual a uno o dos rentistas de por vida. Al fallecimiento de los rentistas, los fondos restantes pasarán a la organización benéfica. La mayoría de las organizaciones benéficas utilizan las tasas de CGA sugeridas del American Council on Gift Annuities (ACGA), el cual supone que las CGA tienen un remanente objetivo previsto del 50 % del valor original de la donación.

Se da por sentado que el monto original de la donación de la CGA se reducirá con el tiempo, lo que normalmente genera retornos de inversión por debajo de lo esperado. Actualmente, el ACGA tiene un supuesto de retorno de inversión bruto del 5.75 % al 1ro de enero de 2024. Sin embargo, generalmente, la experiencia de cada donación se verá afectada por su fecha de inicio, la longevidad del beneficiario y los retornos de inversión.

Fuente: PG Calc, Aspectos a considerar para los activos de anualidades de donaciones a entidades benéficas; PNC

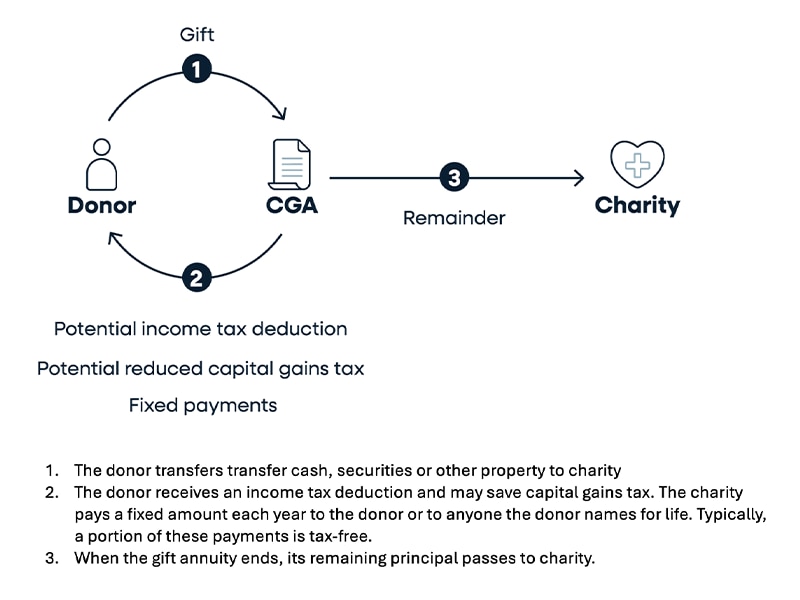

Vea la versión accesible de esta infografía.

Plazo previsto

Los fondos de dotación son fondos permanentes que tienen un horizonte temporal a perpetuidad, mientras que las CGA tienen un horizonte temporal mucho más corto que se basa en las expectativas de vida de los donantes, normalmente de 10 a 12 años. Aunque algunos de nuestros clientes observan una inclinación hacia los horizontes temporales más largos cuando se dirigen a donantes más jóvenes, las expectativas de vida promedio aún rondan los 12 años, según los análisis de PNC Institutional Asset Management® de clientes que realizan donaciones planificadas. Aunque este no es necesariamente un periodo corto, hay menos tiempo de recuperación en comparación con un horizonte temporal infinito.

Según una encuesta realizada por el ACGA en 2021, la edad promedio de un rentista al momento de realizar una donación es de 79 años.

Tasa de desembolso

Otra característica de las CGA es el monto de desembolso fijo más alto, en comparación con la política de gastos de un fondo de dotación. A menudo, los fondos de dotación tienen una tasa de desembolso fija del 4 al 6 % del valor del mercado, lo que permite que el monto de desembolso fluctúe a medida que el valor de mercado cambia. Por otro lado, las CGA pagan un monto fijo en dólares, sin importar el valor de mercado actual.

Según una encuesta realizada por el ACGA en 2021, la edad promedio de un rentista al momento de realizar una donación es de 79 años. Al utilizar las tasas vigentes al 1ro de enero de 2024, un donante de 79 años de edad recibiría el 7.8 % del monto de la donación inicial anualmente[1]. Por ejemplo, si el donante establece una CGA con una donación de $10,000, el ingreso que recibiría el beneficiario sería de $780 por año (con base en las tasas sugeridas por el ACGA) de por vida, sin importar si el valor de mercado aumenta o disminuye. Dicho esto, es común que los valores del mercado disminuyan con el tiempo, ya que el ACGA tiene el objetivo de un remanente del 50 %, lo que aumenta la tasa de desembolso actual o vigente con el tiempo. Esta tasa de desembolso más alta hace que los valores de mercado sean más susceptibles a las disminuciones marcadas cuando se confrontan con la volatilidad. Como resultado, tanto la oportunidad como la volatilidad son más importantes para las CGA que otros tipos de activos que brindan un monto de desembolso más bajo y variable.

Restricciones reglamentarias

Además, a menudo las CGA están sujetas a restricciones reglamentarias más estrictas que los fondos de dotación, las cuales varían según el estado. Puede encontrar una guía útil referente a las reglamentaciones específicas por estado en el sitio web del ACGA (www.acga-web.org). Si bien algunos estados no se pronuncian en lo que respecta al asunto y otros requieren únicamente una notificación inicial sobre la emisión de las CGA, un pequeño número requiere reglamentaciones adicionales con una inscripción inicial. En los estados altamente regulados, es común que se solicite una cuenta de reserva dedicada para la anualidad de la donación con requisitos de fondos declarados anualmente. La mayoría de los estados ahora siguen la norma del inversionista prudente para las cuentas de reserva de CGA, sin embargo, California y Florida tienen restricciones de inversión que limitan los capitales a un máximo del 50 % en la cuenta de reserva. Además, si bien muchos estados "ignoran" los fondos subyacentes, California no lo hace, pues exige que la parte de renta fija de la reserva se invierta en bonos individuales, de acuerdo con el ACGA.

Resumen

Como se ha descrito de forma general, los activos de CGA tienen diferencias considerables con respecto a los fondos de dotación, incluidas las siguientes características:

- Tasas de desembolso fijas y más altas

- Retornos de inversión previstos más bajos y horizontes temporales más cortos basados en las expectativas de vida de los rentistas

- Restricciones reglamentarias estatales y requisitos de financiamiento

Cada programa de CGA tiene un conjunto particular de estas características que requieren una evaluación exhaustiva durante el proceso de consideración de asignación de activos. Esto se describe de forma detallada en nuestro documento técnico, El complejo de evaluación: cómo determinar el éxito de su programa de anualidad de donaciones a organizaciones benéficas (en inglés). Dicha evaluación, en conjunto con el estado de salud financiera de cada organización, su tolerancia al riesgo y los objetivos que tiene para el programa de CGA, establecerá una base integral y personalizada con respecto a cómo invertir los activos, teniendo en cuenta la necesidad de una mayor liquidez en comparación con los activos de los fondos de dotación.

VERSIÓN ACCESIBLE DE LA INFOGRAFÍA

El proceso:

1. Usted transfiere dinero en efectivo, títulos u otros bienes a la organización benéfica.

2. Recibe una deducción de impuesto a la renta y puede ahorrar el impuesto sobre ganancias de capital. La organización benéfica le paga un monto fijo cada año a usted, o a cualquier persona que usted nombre, de por vida. Normalmente, una parte de estos pagos se encuentra libre de impuestos.

3. Cuando termina la anualidad de donación, el capital restante pasa a la organización benéfica.

Fuente: PG Calc, Aspectos a considerar para los activos de anualidades de donaciones a entidades benéficas; PNC