En respuesta a los ejemplos en las noticias y consultas de clientes, hemos preparado este documento para abordar el tema de los préstamos de organizaciones sin fines de lucro. Para efectos de claridad, comenzaremos por identificar los dos enfoques más comunes: tomar prestado de un legado y tomar prestado contra un legado. Como prefacio, es importante observar que muchos legados, especialmente aquellos con fondos restringidos, no podrán involucrarse fácilmente en ninguno de los métodos; además, el acta constitutiva, la declaración de la política de inversión u otras políticas también pueden evitar tomar préstamos de cualquier tipo. Nosotros no podemos brindar asesoría legal en torno a la factibilidad de tomar préstamos y sugerimos que una organización consulte con su proveedor de servicios legales antes de tomar medida alguna.

¿Por qué las instituciones sin fines de lucro toman préstamos?

Dicho en forma sencilla, los presupuestos de las instituciones sin fines de lucro están cada vez más restringidos debido al aumento de necesidades de las comunidades y las misiones que sirven las instituciones sin fines de lucro. No existen recursos necesarios para cubrir cada inequidad, cada necesidad y cada causa. La volatilidad y la imprevisibilidad de la recaudación de fondos, a su vez, puede generar el potencial de que haya un déficit de efectivo operativo si los ingresos de la inversión no son suficientes para cumplir con los requisitos de presupuesto. Para complicar aún más las cosas, las donaciones vienen cada vez más con restricciones del donante. Un estudio de Stanford Social Innovation Review descubrió que incluso la restricción del reembolso de costos indirectos (normalmente el 15 %) está dejando a las instituciones sin fines de lucro con facturas excesivas y, a veces, inesperadas, las cuales, a su vez, también pueden llevar a un déficit de dinero en efectivo operativo.[1] Independientemente del motivo, una dotación podría solicitar un préstamo para compensar el déficit.

Una segunda razón importante para que una institución sin fines de lucro tome un préstamo es financiar proyectos de capital a largo plazo y de gran escala. Estos proyectos podrían incluir un edificio nuevo, renovaciones importantes o equipo nuevo,[2] y probablemente necesitarían financiarse (por lo menos en parte) a través de préstamos. El préstamo o la deuda, en la mayoría de los casos, tendría que pagarse a través de una combinación de donaciones, ingresos de inversión e ingresos operativos, si aplica. El asunto importante es que, dado que los flujos de donaciones e ingresos de inversión no son adecuadamente predecibles, las instituciones sin fines de lucro sin un ingreso operativo sustancial a veces tienen que pagar tasas de interés más altas (lo que significa un mayor costo de préstamo) que pagaría una entidad con fines de lucro comparable (con respecto a la ventaja).

Solicitar un préstamo respaldado por una dotación

La primera opción que exploraremos es solicitar un préstamo de un prestamista mediante una garantía. Como se mencionó anteriormente, la tasa de interés de un préstamo se determina a menudo por la percepción de riesgo del préstamo y la solidez de las finanzas de la organización (tanto el balance general como el estado de pérdidas y ganancias). La percepción de riesgo del préstamo se puede ver afectada por el hecho de que el préstamo esté garantizado (por activos específicos del prestatario) o no garantizado (sin activos específicos comprometidos). Un ejemplo de esto sería una organización que compromete una parte de su dotación para poder solicitar un préstamo con una tasa de interés más baja de lo que sería dicha tasa si no compromete su dotación. Si analizamos la percepción del riesgo de las finanzas del prestatario: desde el punto de vista del balance general, esto se relaciona con los activos restringidos, los activos no restringidos y los pasivos; desde el punto de vista del estado de pérdidas y ganancias, esto se refiere a si la organización opera con un excedente de ingresos netos (es decir, los ingresos superan los gastos) o con un déficit de ingresos netos (es decir, los gastos superan los ingresos).[3] Un ejemplo de esto es que, si una organización tiene una cantidad sustancial de activos no restringidos, pocos pasivos o cero pasivos y opera con un excedente de ingresos netos, podría solicitar un préstamo con una tasa de interés más baja de la que podría obtener si la misma organización tuviera una cantidad limitada de activos no restringidos, una cantidad elevada de pasivos y operase con un déficit de ingresos netos.

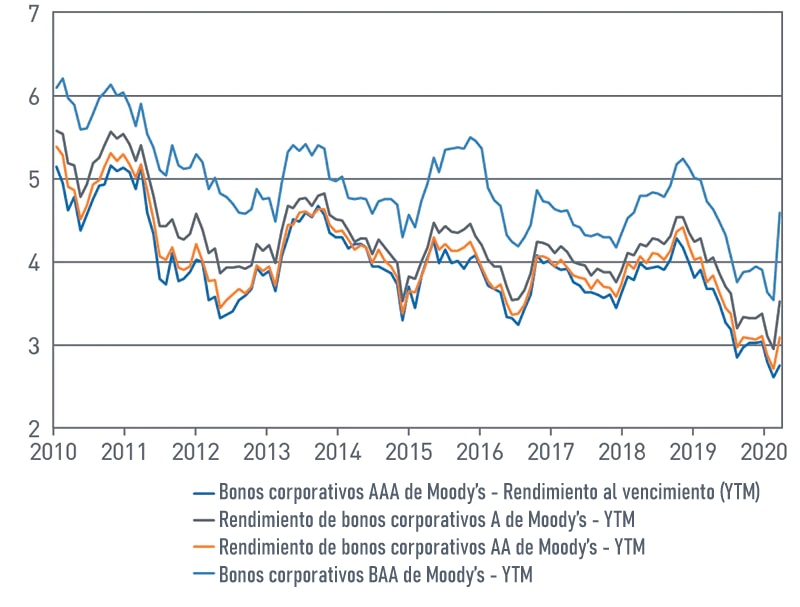

Solicitar un préstamo con una garantía por lo general se puede hacer siguiendo dos métodos en el caso de las organizaciones sin fines de lucro: el primero se realiza al participar en un programa de garantía del gobierno (local, estatal o federal),[4] mientras que el segundo se realiza al entregar como prenda en garantía los activos de la organización sin fines de lucro o de la dotación, en caso de que el prestatario no cumpla con el pago del préstamo. Este método se denomina “mejora de crédito” y su efecto se puede observar en el siguiente gráfico. La diferencia (diferencial) entre solicitar un préstamo con una clasificación crediticia de AAA de Moody’s y una clasificación crediticia de BAA de Moody’s puede variar del 1 o 2 % a casi el 5 % (aunque una diferencia del 5 % es sumamente rara). La mejora del crédito (mediante una garantía o colaterización) básicamente brinda al prestatario la capacidad de solicitar un préstamo con una clasificación crediticia más alta, lo que significa una tasa de interés más baja de la que podría obtener si no garantiza el crédito. Una tasa de interés más baja significa que la organización incurrirá en un costo más bajo para solicitar el préstamo, lo que a su vez ayuda a aumentar la probabilidad de que la organización podrá pagar el préstamo por completo y a tiempo.

Ver la versión accesible de este gráfico.

Solicitar un préstamo de una dotación

La segunda opción que exploraremos es solicitar un préstamo de la dotación de una organización. La ventaja de este enfoque es que en ocasiones, suponiendo que no haya restricciones con respecto al grupo de activos, es más fácil obtener la “aprobación del prestamista” (lo que significa que la junta directiva autoriza el préstamo). Con base en esto, hay dos corrientes de pensamiento con respecto al establecimiento de la tasa de interés del préstamo.

La primera política implica cobrar una tasa de interés que equivalga al retorno objetivo de la dotación. Al usar matemáticas simplificadas, un ejemplo de esto sería añadir una política de gasto del 4 %, inflación del 2 % y cargos de administración (gastos generales) del 0.5 % para determinar una tasa de interés del 6.5 % para el préstamo.

La segunda política implica solicitar un préstamo al emplear una tasa de interés que esté al nivel de los títulos cuya duración sea similar pertenecientes a la porción de renta fija de la cartera de la dotación. Un ejemplo de esto sería igualar la tasa de interés de un préstamo a 15 años con el rendimiento al vencimiento de un índice de renta fija a 15 años.

En el caso de ambos métodos mencionados, existen dos preocupaciones principales en cuanto a solicitar un préstamo de la dotación: en primer lugar, el hecho de que reduce la diversificación de la cartera y, en segundo lugar, dependiendo del tamaño del préstamo en comparación con el tamaño de la dotación, podría haber un riesgo de concentración. La ventaja es que las consecuencias por incurrir en incumplimiento de pago del préstamo son internas, lo que significa que el prestamista no buscará embargar los activos ni obtener otras formas de recompensa. La dotación aún perdería el capital restante del préstamo, aunque también existe la posibilidad de que haya mayor flexibilidad en torno a los periodos de gracia de la amortización a fin de evitar dicha situación hipotética.

Es importante tener en cuenta que, en términos generales, solicitar dinero prestado de una dotación reduce los activos líquidos de la cartera que estarán disponibles para su distribución de conformidad con la política de gasto anual. Las dos metodologías antes descritas también tienen desventajas: en el caso de solicitar un préstamo conforme al retorno objetivo de la cartera, la tasa de interés podría ser más alta de la que el prestatario pagaría con otro prestamista (lo cual sugiere que podría ser más favorable solicitar un préstamo con la dotación como respaldo). En el caso de solicitar un préstamo conforme a una tasa de interés de índice determinado, que probablemente sea más baja que el retorno objetivo de la cartera, la cartera está sujeta a un grado más alto del riesgo de duración.

Conclusión

Solicitar un préstamo siempre es una decisión difícil, y se vuelve incluso más compleja cuando las dotaciones entran en la ecuación. Dicho esto, la dotación no tiene la capacidad de respaldar la organización al servir como prestamista o establecer una garantía. Si no es posible asegurar una garantía del gobierno para la emisión de un bono, establecer una garantía para el préstamo a través de la dotación puede ayudar a reducir la tasa de interés del préstamo (en comparación con un préstamo sin garantía) y, a diferencia de solicitar un préstamo de la dotación, la liquidez del fondo no disminuye de inmediato. De manera alternativa, solicitar un préstamo de la dotación brinda mayor flexibilidad y genera un menor número de consecuencias externas en relación con pagar (o no pagar) el préstamo. En última instancia, el liderazgo y la junta de directores de su organización son los que están mejor calificados para determinar la mejor decisión para su organización.

Para obtener más información, por favor, comuníquese con su asesor de inversiones.

Versión accesible de los gráficos

Bonos corporativos AAA de Moody’s (MCBAAA-FDS)

Al 03/31/20

Fuente: FactSet Research Systems Inc., PNC.

| Fecha | Bonos corporativos AAA de Moody's - YTM | Rendimiento de bonos corporativos AA de Moody’s - Rendimiento al vencimiento (YTM) | Rendimiento de bonos corporativos A de Moody's - YTM | Bonos corporativos BAA de Moody’s - YTM |

| 04/30/2010 | 5.15 | 5.39 | 5.58 | 6.09 |

| 03/31/2011 | 5.13 | 5.3 | 5.54 | 6.04 |

| 03/30/2012 | 4.03 | 4.22 | 4.58 | 5.3 |

| 03/29/2013 | 3.89 | 3.95 | 4.2 | 4.77 |

| 03/31/2014 | 4.3 | 4.38 | 4.5 | 5.03 |

| 03/31/2015 | 3.45 | 3.63 | 3.8 | 4.42 |

| 03/31/2016 | 3.72 | 3.77 | 4.03 | 4.89 |

| 03/31/2017 | 3.91 | 4.02 | 4.19 | 4.61 |

| 03/30/2018 | 3.78 | 3.92 | 4.08 | 4.59 |

| 03/29/2019 | 3.68 | 3.76 | 4 | 4.73 |

| 03/31/2020 | 2.76 | 3.09 | 3.53 | 4.59 |