Una pandemia mundial, un rápido incremento en la volatilidad del mercado, un impulso renovado de reforma social y otros eventos actuaron como catalizadores de cambio en los Estados Unidos este año. Las organizaciones sin fines de lucro ahora no se dan abasto a medida que apoyan a sus comunidades, institutos de educación superior y universidades a enfrentar la incertidumbre financiera provocada por el cierre de los campus, y los sistemas de atención médica son golpeados por la disminución de sus ingresos debido a la suspensión de los procedimientos médicos optativos.

Por consiguiente, las organizaciones sin fines de lucro se han visto obligadas a pensar de manera estratégica con respecto a sus activos financieros, a medida que trabajan para recaudar y mantener los fondos necesarios para lograr los objetivos de su misión. ¿Deberían:

- retirar distribuciones especiales de grupos de activos de dotaciones u otros activos de largo plazo,

- solicitar un préstamo de líneas de crédito existentes,

- participar en programas de ayuda del gobierno, o

- alguna combinación de las opciones anteriores?

En el presente documento nos enfocamos en los desafíos a los que se enfrentan las organizaciones sin fines de lucro al tomar la decisión de retirar distribuciones especiales de los grupos de activos de más largo plazo.

Cómo entender el papel que juegan los activos en los objetivos de la misión

Antes de discutir la forma en que una organización sin fines de lucro recauda dinero, es importante entender el ciclo de vida que el dinero atraviesa en una organización sin fines de lucro. Al contar con este conocimiento, una organización puede planificar el costo de capital y el retorno esperado de este, los cuales son aspectos clave al momento de seleccionar la opción más prudente para utilizar el capital.

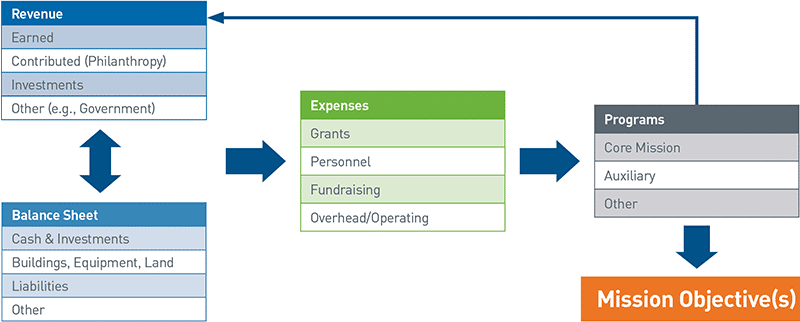

En la Figura 1, describimos cómo opera el costo de capital. Comenzamos con la forma en que se adquieren los activos financieros y terminamos con la forma en que estos se utilizan para cumplir con los objetivos de la misión (su “retorno”).

El trayecto de los activos financieros

Ver la versión accesible de este gráfico.

Fuente: PNC

Existen dos fuentes de activos financieros:

- Los ingresos, que abarcan todo, desde la recaudación de fondos hasta los cargos por servicio y las subvenciones gubernamentales, y

- el balance general de la organización, el cual comprende los activos (inversiones, dinero en efectivo, edificios), los pasivos (deuda, líneas de crédito, etc.) y el capital contable.

Aunque los métodos podrían ser distintos, estas dos áreas tienen la capacidad de generar flujo de caja para una organización sin fines de lucro.

El dinero generado por los ingresos o el balance general primero se debe destinar para cubrir los gastos, que incluyen, entre otros, el personal, los costos administrativos y operativos, los cargos por realizar las subvenciones y los costos relacionados con la recaudación de fondos. Los fondos remanentes, los cuales se ilustran arriba en la categoría denominada “programas”, pueden estar disponibles para destinarlos al logro de los objetivos de la misión de la organización.

El componente de programas del trayecto tiene la finalidad de lograr los objetivos de la misión de las organizaciones operativas. Esto podría variar desde administrar una despensa de alimentos a construir un nuevo edificio de ciencias en un campus universitario, hasta proporcionar servicios gratuitos o con descuento a los miembros con bajos ingresos de la comunidad. En el caso de una organización no operativa (p. ej. una fundación privada), esto podría incluir el otorgamiento de subvenciones para becas o la realización de contribuciones a organizaciones sin fines de lucro operativas que coincidan con la misión de la organización.

En la Figura 1, observe la flecha que va de regreso de los programas hacia los ingresos. Los programas exitosos, en particular los que hacen un avance tangible en la consecución de los objetivos de la misión, podrían ayudar a las organizaciones a hacer llamamientos con éxito a los donantes, los otorgantes y demás fuentes de ingresos, sirviendo así como una fuente de ingresos adicional. Consideramos que la transparencia con respecto al avance en relación con los objetivos y una trayectoria de éxito son dos de las herramientas más eficaces del kit de herramientas de toda organización sin fines de lucro.

Cómo entender el costo del dinero

Uno de los conceptos más importantes en finanzas es el costo de capital, que en términos simples se refiere a cuánto cuesta tener dinero disponible para una organización. Parte de dicho costo se puede medir de una manera tangible (p. ej. si el dinero se solicita en préstamo como deuda, el “costo” sería la tasa de interés sobre la deuda) o de una manera menos tangible. Suponiendo que sigamos con el ejemplo de la deuda, puede haber factores, como la posibilidad de que se presenten dificultades financieras relacionadas con adeudar dinero (y necesitar el flujo de caja constante para respaldar los pagos de la deuda) que son más difíciles de medir.

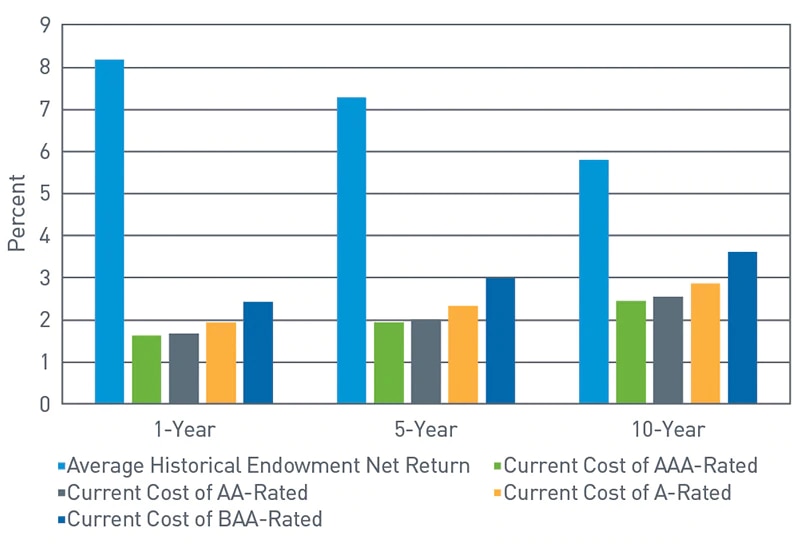

Existe un costo con respecto al dinero, ya sea en relación con la recaudación de fondos, los intereses adeudados sobre la deuda tomada en préstamo o incluso por el posible retorno de inversión perdido correspondiente al dinero en caso de que este hubiese permanecido en inversiones (es decir, como parte de un grupo de activos en dotación). El siguiente gráfico ilustra un ejemplo hipotético de este análisis. Al usar una combinación de los retornos históricos de las dotaciones y los costos recientes relacionados con solicitar un préstamo se demuestra la forma en que una organización sin fines de lucro podría comparar el potencial de ganancias de dinero en una dotación con respecto a otra fuente de fondos, como solicitar dinero prestado mediante un instrumento de deuda.

Comparación de costos de capital: distribución de dotación (1) en comparación con instrumentos de deuda (2)

Fuente: 1) Estudio sobre dotaciones de NACUBO-TIAA 2019, al 06/30/18; 2) Thomson Reuters Municipal Market Monitor, al 01/16/20

Ver la versión accesible de este gráfico.

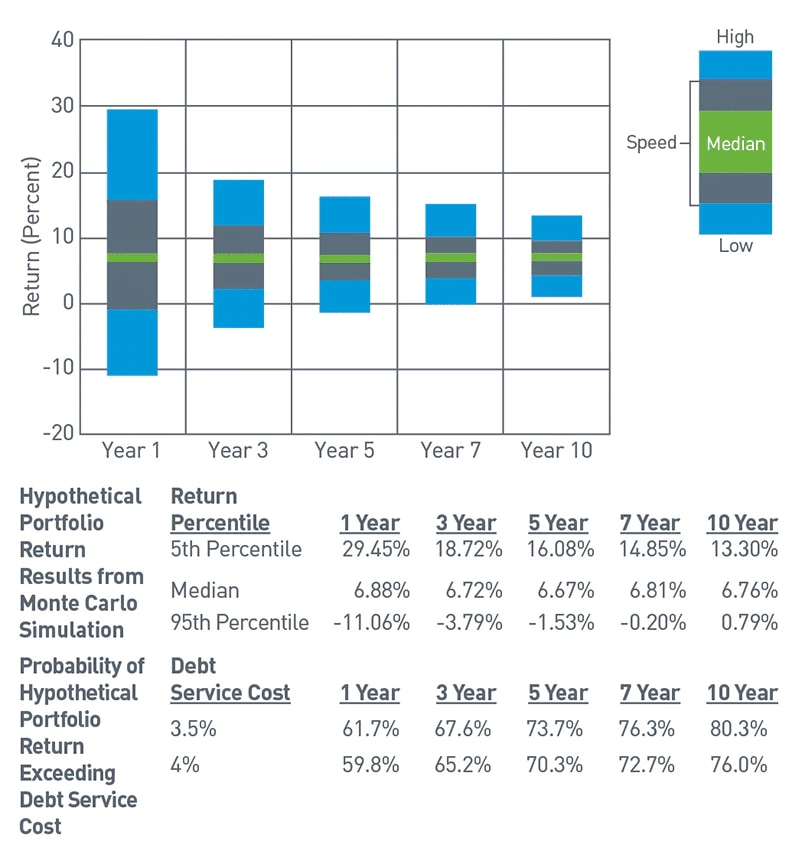

En la práctica, claro que el análisis no es así de simple. El plazo previsto, las expectativas de retornos futuros y otros objetivos financieros y restricciones son relevantes para el proceso de toma de decisiones y pueden generar una gama de resultados distintos (p. ej. el costo de capital podría ser superior o inferior a lo pronosticado). Específicamente, el rendimiento anterior no siempre es un indicio de los retornos futuros, lo que significa que el rendimiento de la dotación quizás no siempre sea superior al costo de la deuda. Antes de tomar una decisión basada en los posibles retornos de inversión, recomendamos llevar a cabo un análisis de proyecciones futuras al usar una herramienta de modelación como una simulación de Montecarlo, tal como la simulación hipotética que se ilustra en el gráfico a continuación. Aunque el siguiente análisis se presenta únicamente para fines ilustrativos, el marco representa un ejemplo de cómo las organizaciones sin fines de lucro pueden evaluar diversas fuentes de capital.

Las simulaciones de Montecarlo implican el cálculo y la descripción estadística de los resultados generados por una asignación de activos en particular en situaciones aleatorias de retornos de inversión, inflación y demás variables relevantes.

Rango de retornos correspondiente a la cartera de inversión hipotética a largo plazo

Fuente: MSCI Risk Metrics, PNC

Ver la versión accesible de este gráfico.

Este gráfico es solo para fines ilustrativos y no se debe tomar como referencia por ningún motivo. Los resultados reales de la cuenta pueden variar considerablemente.

La dotación como mecanismo de fondos para emergencias

Como se mencionó anteriormente, las organizaciones sin fines de lucro, las instituciones de educación superior y los sistemas de atención médica se están viendo obligados a pensar de manera estratégica con respecto a cómo sobrevivirán a la agitación financiera extrema que se relaciona con una serie de desafíos.

Como respuesta a esto, específicamente con respecto a los déficits del presupuesto y los ingresos, las organizaciones se enfrentan a situaciones que van de las menos extremas (es decir, compensar los déficits temporales de flujo de caja) a las más extremas (es decir, intentar continuar con las operaciones). Como resultado de ello, muchas organizaciones sin fines de lucro han considerado estrategias que por lo general se enfocan en generar y conservar el dinero en efectivo en el balance general al recaudar capital o reducir al mínimo los gastos. Dichas estrategias incluyen los recortes salariales, las licencias no remuneradas, la suspensión de la equiparación de las contribuciones de los planes de jubilación, la disposición de líneas de crédito o la emisión de nuevas deudas.

En el caso de la mayor parte de las instituciones sin fines de lucro, los grupos de dotación y de otros activos de más largo plazo proporcionan una distribución establecida que se basa en una política de gasto o en una distribución mínima requerida. Por ejemplo, un gran número de organizaciones sin fines de lucro implementan una política de gasto de retirar la distribución anual de un porcentaje establecido (p. ej. 4 %) de la media móvil de 12 trimestres correspondiente al valor de mercado de su cartera. En el caso de la mayor parte de los grupos de inversión de más largo plazo, dicha política de gasto se integra a la decisión referente a la política de inversión (específicamente, los objetivos de retorno) a fin de mantener el poder de compra del grupo. Es decir, el programa de inversiones normalmente está diseñado para centrarse en un retorno que sea mayor al costo de la distribución, la inflación y los gastos administrativos relacionados. En caso de ser exitosa, dicha estrategia ayuda a aumentar la probabilidad de que los grupos de activos de más largo plazo sean capaces de apoyar a la institución a perpetuidad.

Dicho esto, es posible que ciertas organizaciones sin fines de lucro quieran o necesiten retirar distribuciones permanentes especiales a partir de sus dotaciones para resolver los déficits del presupuesto o los ingresos sin generar más deudas ni tener que reducir los gastos. La idea es que estas tengan disponible el dinero a su discreción (excluyendo las posibles restricciones que se describen en la siguiente sección), lo que hace más fácil acceder al capital en un momento en que las organizaciones se encuentren en situaciones en las que realmente lo necesiten. Específicamente, es posible que sea más fácil acceder a los fondos de una dotación existente (por ejemplo, comparado con los mercados de deuda o los programas de ayuda del gobierno) y posiblemente sea menos polémico (por ejemplo, comparado con reducir las remuneraciones) en comparación con las fuentes alternativas de financiamiento o con las estrategias de reducción de gastos.

¿Cuáles son los posibles costos a largo plazo de una distribución especial?

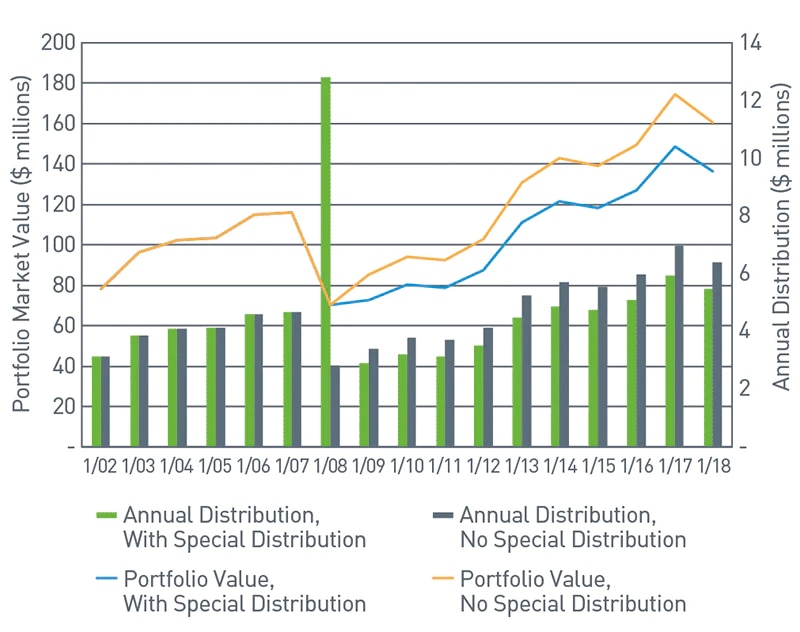

En la situación hipotética que se presenta en el gráfico a continuación, se traza el efecto que una distribución especial de $10 millones (aproximadamente del 10 al 15 % del valor de la cartera al momento de retirar la distribución) durante la crisis financiera mundial de 2008 habría tenido en una cartera de dotación hipotética.1 En este ejemplo básico, los efectos de la distribución en un periodo de 10 años incluyen los siguientes:

- El valor final correspondiente a la cartera que retiró la distribución especial fue $23.75 millones menor que el de la cartera que no retiró una distribución especial. Esto representa una diferencia de aproximadamente -17 % en el valor final.

- Las distribuciones totales durante dicho periodo de 10 años, excluyendo la distribución especial, fueron aproximadamente $7.5 millones menores en el caso de la cartera que tomó la distribución especial.

- Al final de la situación hipotética, la cartera que tomó la distribución especial retiraba una distribución anual normal (4 % del valor de mercado) que fue de casi $1 millón menos en comparación con la cartera que no retiró una distribución especial.

Situación hipotética: trazado del impacto de una distribución especial a 10 años

Fuente: FactSet Research Systems Inc., PNC

Ver la versión accesible de este gráfico.

Aunque el análisis contenido en esta situación hipotética solo es teórico y está sujeto a los límites de nuestras suposiciones, una distribución especial podría tener profundas consecuencias en el valor de la cartera con el paso del tiempo, así como en la capacidad de la cartera para realizar contribuciones constantes para apoyar a una organización.

Si se excluyen las contribuciones externas que ayudan a recuperar la pérdida de capital de la distribución especial, retirar una distribución especial podría afectar la capacidad constante de un grupo de activos de largo plazo (en este ejemplo, la dotación) para apoyar a la organización que es su titular.

Cinco puntos a considerar antes de retirar una distribución especial

A continuación se presentan cinco puntos a considerar antes de tomar la decisión de retirar una contribución especial. En el caso de algunas organizaciones, retirar una distribución especial de un grupo de activos de largo plazo quizás no sea la mejor opción disponible. En cambio, en el caso de otras organizaciones, retirar una distribución especial de un grupo de activos de largo plazo quizás sea la única opción. En algún punto intermedio, una distribución especial podría representar la fuente de capital más atractiva en términos financieros para una organización sin fines de lucro específica. Independientemente de la ubicación de este espectro en la cual se encuentre una organización, creemos que hay ciertos elementos comunes que pueden ayudar a estructurar el análisis.

1. ¿Existen restricciones con respecto a los donantes o a la política organizacional que pudieran evitar que la distribución especial se utilice para su propósito previsto?

Antes de tomar cualquier otra decisión, es importante determinar si el grupo de activos de más largo plazo puede retirar una distribución especial. Además, sería necesario que una organización determine si la distribución se puede retirar para el uso previsto. Un impedimento sería, por ejemplo, el hecho de que algunos donantes implementan restricciones con respecto a los fondos que donan, las cuales varían de “esta donación solo se puede utilizar para apoyar programas de deporte” a “estos fondos solo se pueden utilizar para apoyar las becas de los alumnos pertenecientes a familias de bajos ingresos”. Los fondos con restricciones quizás no estén disponibles para poder utilizarlos como distribución especial para financiar una cuenta de operación general, realizar pagos por el servicio de deudas o cumplir con las obligaciones de nómina. Determinar qué restricciones existen con respecto al uso de los grupos de activos de largo plazo es un primer paso importante al momento de contemplar si se retira una distribución especial.

2. ¿Existen consideraciones legales o regulatorias, como ciertas disposiciones de la Ley de Administración Uniforme y Prudente de Fondos Institucionales (UPMIFA, por sus siglas en inglés) que podrían evitar el retiro de una distribución especial?

Existe una serie de políticas legales y regulatorias que podrían afectar la capacidad que una organización sin fines de lucro dada tiene para retirar distribuciones especiales de sus grupos de activos de largo plazo. Estas podrían incluir las leyes locales o estatales que se aplican a una universidad pública o ciertas políticas regulatorias, tales como UPMIFA, que imponen restricciones (las cuales varían de un estado a otro) a las organizaciones sin fines de lucro. Una organización sin fines de lucro quizás deba consultar a un abogado que tenga experiencia en cuanto a trabajar con organizaciones sin fines de lucro a fin de asegurar que sea posible retirar una distribución especial.

3. ¿Cuáles son las alternativas que vale la pena considerar como parte del análisis?

Como se mencionó anteriormente, la dotación no es la única fuente de financiamiento que por lo general está disponible para las organizaciones sin fines de lucro. Los instrumentos de deuda y las estrategias como recurrir a una línea de crédito o participar de la emisión de bonos también son enfoques que emplean las organizaciones sin fines de lucro y las organizaciones con fines de lucro por igual. Dependiendo del tipo de organización, los programas de ayuda del gobierno federal o estatal también podrían servir como fuente de financiamiento de emergencia. Analice la gama completa de opciones disponibles para su organización y considere las ventajas y las desventajas de cada una, tales como el costo, las restricciones que la fuente de financiamiento podría imponer en su organización (como los convenios de deuda) y la programación de la disponibilidad de los fondos.

4. ¿Los grupos de activos de largo plazo pueden respaldar una distribución especial?

En 2020 la volatilidad del mercado ha provocado retrocesos en las carteras de inversión. Además, a medida que las expectativas con respecto a las clases de activos tradicionales han disminuido durante la última década, muchas organizaciones sin fines de lucro han introducido estrategias de mayor volatilidad y de inversiones no líquidas a fin de cumplir con los objetivos de retorno. Esto, a su vez, puede generar problemas de liquidez para las organizaciones que pretenden tomar distribuciones especiales de sus dotaciones. Como ejemplo de cómo esto podría convertirse en un problema, los activos líquidos (los que se pueden vender y convertir en dinero en efectivo con rapidez) de una cartera de inversión quizás se estén cotizando actualmente por debajo de su valor justo de mercado. Liquidar las inversiones ahora podría implicar perderse la recuperación del mercado accionario o posiblemente tener que vender los activos en pérdidas.

5. ¿La distribución es una “subvención” o tiene que pagarse?

Si una dotación tiene $100 de capital y distribuye el 5 % de este al año de manera sostenible (lo que significa que las inversiones ganan lo suficiente para financiar la distribución y cubrir la inflación y los costos administrativos), dicha dotación tiene la capacidad de contribuir $5 al año en la forma de distribuciones. En el supuesto que, en esta situación, la organización sin fines de lucro retire una distribución de emergencia de $20, dicha dotación solo tiene $80 de capital remanente sobre el cual retirar el 5 %, lo que significa que la distribución anual se convierte en $4. Si el valor del capital es de $100 millones, la distribución original es de $5 millones y, debido a la distribución especial, la distribución se convierte en $4 millones. Sin embargo, las dificultades no cesan después de un año: a menos que el capital se recupere para volver a su nivel original, se trata de una disminución de $1 al año en las distribuciones en términos interanuales. Como ejemplo, al transcurrir 10 años, ya no habría disponibles $10 millones en el presupuesto. ¿Cómo manejaría su organización una disminución de $1 millón en el financiamiento del presupuesto anual? Teniendo esto en mente, es importante considerar si la distribución sería una subvención, lo que implica una distribución permanente sin intención de que sea devuelta, o bien, si la organización la estructuraría como “deuda interna”, con intención de que sea devuelta. Por ejemplo, una institución podría solicitar prestado el dinero (suponiendo que esté permitido legalmente por las políticas que rigen los fondos) de un grupo de más largo plazo, como su dotación, conforme a una tasa de interés razonable y un programa de pagos que permita que los ingresos y las finanzas de la organización se recuperen de la crisis.

Cómo equilibrar la solvencia y la viabilidad financiera en el futuro

A través de todos los desafíos a los que se enfrentan las organizaciones sin fines de lucro este año, estas deberán seguir implementado planes tácticos para administrar sus finanzas. Para ayudar a resistir esta época difícil y prepararse para lo que sigue, las organizaciones deberán identificar maneras para equilibrar la conservación de la solvencia en el presente con el logro de la viabilidad financiera a futuro. Quizás no sea una ruta fácil, pero la noble labor que las organizaciones sin fines de lucro realizan por las comunidades y la sociedad en general hace que valga la pena.

Para obtener más información o para conocer más detalles con respecto a cómo PNC puede ayudar, póngase en contacto con su representante de PNC.

Sobre el Grupo de práctica nacional de organizaciones de dotaciones y fundaciones

El Grupo de práctica nacional de organizaciones de dotaciones y fundaciones se basa en el compromiso de larga data de PNC Bank con la filantropía y se centra en las dotaciones, las fundaciones privadas y públicas y las organizaciones sin fines de lucro. Nuestro grupo está estructurado para ayudar a estas organizaciones a enfrentar sus distintos desafíos de inversión, distribución y preservación de capital.

Para obtener más información, por favor, comuníquese con Chris McGurn al correo christopher.mcgurn@pnc.com o con Henri Cancio-Fitzgerald al correo henri.fitzgerald@pnc.com.

Versión accesible de los gráficos

Gráfico 1. El trayecto de los activos financieros

Dos fuentes de activos financieros y sus componentes:

- Ingresos

- Ganados

- Contribuidos (filantropía)

- Inversiones.

- Otros (p. ej. gobierno)

- Balance general

- Dinero en efectivo e inversiones

- Inmuebles, equipo, terrenos

- Pasivos

- Otro

El dinero proveniente de ingresos y del balance general se debe destinar primero a los Gastos:

- Subvenciones

- Personal

- Recaudar fondos

- Gastos administrativos y operativos

Luego a los Programas:

- Misión fundamental

- Auxiliar

- Otro

El componente de programas tiene la finalidad de lograr los objetivos de la misión de la organización.

La flecha que regresa de los programas a los ingresos ilustra el hecho de que los programas exitosos podrían ayudar a las organizaciones a hacer llamamientos con éxito a los donantes, los otorgantes y demás fuentes de ingresos, sirviendo así como una fuente de ingresos adicional.

Gráfico 1. Comparación de costos de capital: distribución de dotación [1] en comparación con instrumentos de deuda[2]

| Retorno promedio histórico neto de la dotación | Costo actual de calificación AAA | Costo actual de calificación AA | Costo actual de calificación A | Costo actual de calificación BAA | |

| 1 año | 8.20 % | 1.63% | 1.68% | 1.94 % | 2.43 % |

| 5 años | 7.30 % | 1.94 % | 2.02 % | 2.33 % | 2.98 % |

| 10 años | 5.80 % | 2.45 % | 2.54 % | 2.87 % | 3.61 % |

Gráfico 2: Rango de retornos correspondientes a la cartera de inversión hipotética a largo plazo[1]

Resultados de retorno de la cartera hipotética obtenidos con la simulación de Montecarlo

| Percentil de retorno | 1 año | 3 años | 5 años | 7 años | 10 años |

| Percentil 5 | 29.45 % | 18.72 % | 16.08 % | 14.85 % | 13.30 % |

| Mediana | 6.88 % | 6.72 % | 6.67 % | 6.81 % | 6.76 % |

| Percentil 95 | -11.06 % | -3.79 % | -1.53 % | -0.20 % | 0.79 % |

Probabilidad de retorno de cartera hipotética que supera el costo de servicio de la deuda

| Costo de servicio de la deuda | 1 año | 3 años | 5 años | 7 años | 10 años |

| 3.50 % | 61.70 % | 67.60 % | 73.70 % | 76.30 % | 80.30 % |

| 4 % | 59.80 % | 65.20 % | 70.30 % | 72.70 % | 76.00 % |

Gráfico 3. Situación hipotética: trazado del impacto de una distribución especial a 10 años

| Cartera que no retiró una distribución especial | ||||

| Retorno anual del S&P 500 | Valor inicial de la cartera | Valor final de la cartera | Distribución del 4 % | |

| 31-dic-2002 | -22.1 | 100 | 77.9 | 3.12 |

| 31-dic-2003 | 28.68 | 74.78 | 96.23 | 3.85 |

| 31-dic-2004 | 10.88 | 92.38 | 102.44 | 4.1 |

| 31-dic-2005 | 4.91 | 98.34 | 103.17 | 4.13 |

| 31-dic-2006 | 15.8 | 99.04 | 114.69 | 4.59 |

| 31-dic-2007 | 5.49 | 110.1 | 116.15 | 4.65 |

| 31-dic-2008 | -37 | 111.5 | 70.25 | 2.81 |

| 31-dic-2009 | 26.46 | 67.44 | 85.29 | 3.41 |

| 31-dic-2010 | 15.06 | 81.88 | 94.21 | 3.77 |

| 31-dic-2011 | 2.11 | 90.44 | 92.35 | 3.69 |

| 31-dic-2012 | 16 | 88.66 | 102.84 | 4.11 |

| 31-dic-2013 | 32.39 | 98.73 | 130.71 | 5.23 |

| 31-dic-2014 | 13.69 | 125.48 | 142.66 | 5.71 |

| 31-dic-2015 | 1.38 | 136.95 | 138.84 | 5.55 |

| 31-dic-2016 | 11.9601 | 133.29 | 149.23 | 5.97 |

| 31-dic-2017 | 21.83159 | 143.26 | 174.54 | 6.98 |

| 31-dic-2018 | -4.3843 | 167.56 | 160.21206 | 6.41 |