Los patrocinadores de los planes de pensión corporativos que han mantenido planes de pensión durante las últimas dos décadas están demasiado familiarizados con la montaña rusa del estado de financiamiento de las pensiones. El momento oportuno para bajarse de la montaña rusa del estado de financiamiento (reducir el riesgo del plan) es en el momento álgido, cuando los ratios de capitalización están en sus niveles más altos. Sin embargo, predecir el pico no es una ciencia exacta. El sólido desempeño reciente de la renta variable y las tasas de interés ha hecho que los niveles de financiamiento superen el 100 % en el caso de muchos planes por primera vez en 15 años. Dado que los ratios de capitalización han vuelto a niveles históricos más altos, los patrocinadores de planes que no están en una trayectoria de descenso controlado de reducción de riesgos pueden enfrentarse a otra decisión importante: permanecer en la montaña rusa o bajarse de ella ahora.

Un breve vistazo a la historia

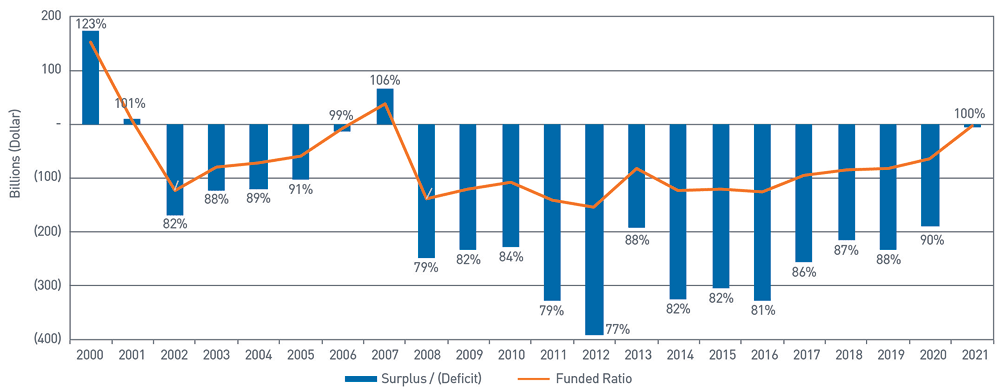

Como indica el Índice de financiamiento de jubilaciones de Milliman, el estado de financiamiento de los planes de pensión tuvo importantes picos por encima del financiamiento pleno a principios de la década de 2000 y después justo antes de la crisis financiera de 2008, tras la cual los ratios de capitalización cayeron drásticamente.

Figura 1. Índice de financiamiento de jubilaciones 100 de Milliman

Al 31/12/2021

Fuente: Milliman

Consultar la versión accesible de esta tabla.

Aunque los mercados de capital han subido en los últimos años, las tasas de interés bajas, que han mantenido los pasivos más altos, han mantenido el estado de financiamiento por debajo de los máximos anteriores. Las tablas han cambiado recientemente. En los últimos 15 meses (desde finales del año calendario 2020 hasta finales de marzo de 2022), las relaciones de financiamiento han aumentado entre un 5 y un 20 %, según el tipo de plan, y la mayor parte de la mejora se debe al rendimiento positivo del capital y a la subida de las tasas de interés, que han reducido el valor de los pasivos.

Después de la crisis financiera de 2008, muchos patrocinadores iniciaron el proceso de reducción del riesgo de sus planes mediante trayectorias de descenso controlado y estructuradas que cambian la renta variable por bonos que se ajustan al pasivo a medida que mejora el estado de financiamiento. Este enfoque creó un camino mucho más tranquilo para alcanzar los objetivos de financiamiento a medida que los planes se acercaban a la posición de financiamiento pleno. Efectivamente, estos planes han saltado de una montaña rusa agitada a una con un camino más tranquilo. Sin embargo, otros patrocinadores de planes han estado esperando a que se recupere drásticamente el estado de financiamiento para actuar y, tras las recientes mejoras, pueden estar contemplando un cambio a corto plazo.

Evaluar la montaña rusa

Los ratios de capitalización son mucho más altos últimamente que en los últimos 15 años. Algunos patrocinadores de planes deducen que la elevada inflación actual y prevista, junto con los aumentos de tasas de la Reserva Federal (Fed), significa que el punto álgido aún no ha llegado. En general, la inflación se considera positiva para los pasivos en materia de pensiones de las empresas, ya que los montos de los beneficios del plan que se pagan suelen ser planos y la inflación podría contribuir a aumentar los tipos de interés generales, reduciendo los pasivos.

En los tres primeros meses de 2022, las tasas de descuento utilizadas para medir los pasivos por pensiones han subido entre 80 y 90 puntos básicos, principalmente por el aumento de las tasas de interés. A medida que los planes sigan evaluando si es un buen momento para tomar el camino más tranquilo, considera lo que se requiere para que la tendencia continúe al alza:

- Los mercados accionarios necesitarían mantener su peso, recordando que las mayores caídas históricas del ratio de capitalización se produjeron durante las correcciones del mercado accionario.

- Las tasas de interés a largo plazo tendrían que seguir subiendo, dado que la Reserva Federal solo controla el extremo más corto de la curva de rendimiento. El crecimiento económico, la demanda mundial de bonos del Tesoro de EE. UU. y los factores de inflación necesitarían trabajar juntos para que las tasas a largo plazo continuaran la tendencia al alza.

Elegir el viaje más tranquilo

Los patrocinadores de los planes que ya han eliminado el riesgo se han centrado en una estrategia de inversión más orientada al objetivo que a la rentabilidad. Una estrategia orientada por el objetivo no pierde de vista el futuro estado deseado (podría ser la hibernación o la terminación del plan de pensiones) y pone en marcha un camino estructurado para llegar a la posición deseada. Los patrocinadores de los planes que aún no han hecho el cambio podrían tener una oportunidad a corto plazo para empezar a desprenderse del riesgo vendiendo acciones y comprando bonos más baratos antes de que la montaña rusa haga otra caída sorprendente.

Para obtener más información, comunícate con Kimberlene Matthews, FSA, EA, CFA, directora general de Soluciones de pensiones y negocios al correo electrónico kimberlene.matthews@pnc.com.

Versión accesible de la tabla

Figura 1. Índice de financiamiento de jubilaciones 100 de Milliman

Al 31/12/2021 (ver imagen)

Año fiscal |

Valor de mercado de los activos del plan |

Obligación de beneficios proyectada |

Ratio de capitalización |

Excedente / (Déficit) |

2000 |

$933,209 |

$758,160 |

122.8 % |

$172,873 |

2001 |

$832,630 |

$821,729 |

101.0 % |

$8,608 |

2002 |

$750,629 |

$915,294 |

81.6 % |

$(168,277) |

2003 |

$903,340 |

$1,023,393 |

87.9 % |

$(123,970) |

2004 |

$998,510 |

$1,114,956 |

89.2 % |

$(120,197) |

2005 |

$1,077,631 |

$1,182,875 |

91.1 % |

$(103,468) |

2006 |

$1,202,635 |

$1,216,409 |

98.8 % |

$(14,188) |

2007 |

$1,285,285 |

$1,215,365 |

105.6 % |

$67,033 |

2008 |

$948,173 |

$1,199,404 |

79.2 % |

$(247,006) |

2009 |

$1,065,429 |

$1,301,523 |

81.8 % |

$(233,166) |

2010 |

$1,184,780 |

$1,409,463 |

83.8 % |

$(226,609) |

2011 |

$1,222,162 |

$1,547,471 |

78.8 % |

$(327,037) |

2012 |

$1,309,145 |

$1,697,841 |

76.9 % |

$(390,883) |

2013 |

$1,381,300 |

$1,570,012 |

87.7 % |

$(192,665) |

2014 |

$1,438,752 |

$1,762,268 |

81.5 % |

$(324,843) |

2015 |

$1,362,681 |

$1,664,373 |

81.8 % |

$(303,634) |

2016 |

$1,394,983 |

$1,718,335 |

81.0 % |

$(327,001) |

2017 |

85.8 % |

$(256,519) |

||

2018 |

87 % |

$(215,037) |

||

2019 |

88 % |

$(23,1840) |

||

2020 |

90.30 % |

$(19,0153) |

||

2021 |

99.70 % |

$(5,475) |