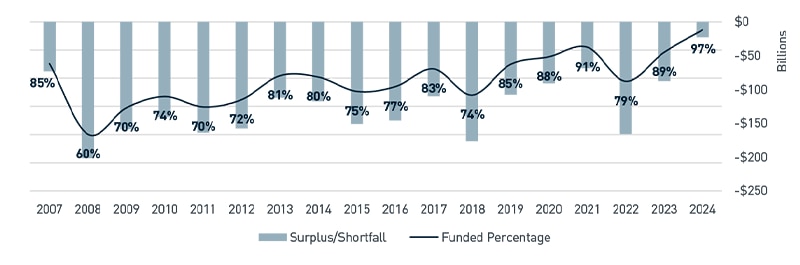

En años recientes, el estado promedio de la financiación de los planes de pensiones Taft-Hartley ha mejorado de forma considerable, alcanzando su máximo nivel desde la crisis financiera de 2008. Aunque parte de dicha mejoría se deriva del Programa de Asistencia Financiera Especial (SFA, por sus siglas en inglés) en virtud de la Ley del Plan de Rescate Estadounidense (ARPA, por sus siglas en inglés), el sólido rendimiento del mercado de capitales también ha desempeñado un papel en ello.

Dado que los planes tienen posiciones de financiamiento más sólidas, como se indica en la Figura 1, este puede ser un momento oportuno para considerar “bajarse de la montaña rusa” al reducir el riesgo de los planes de pensiones. Esto significa implementar un cambio hacia estrategias de inversión más estables a fin de preservar las ganancias del estado de financiamiento. Sin embargo, la programación de esta transición puede ser complicada, ya que disminuir el riesgo de un plan Taft-Hartley es distinto de las estrategias de reducción del riesgo bien establecidas de un plan de pensión corporativa de un solo empleador. Aquí exploramos cómo los fiduciarios pueden sacar el máximo provecho de la oportunidad actual para implementar una estrategia que mejora la sostenibilidad a largo plazo.

Gráfico 1. Estudio de financiamiento de pensiones de múltiples empleadores de Milliman

Fuente: Estudio de financiamiento de pensiones de múltiples empleadores de Milliman

Ver la versión accesible de este gráfico.

¿Cómo se llegó a esta situación?

Tradicionalmente, los planes de pensión Taft-Hartley han seguido una filosofía de inversión de “empresa en marcha”, en la que se intenta que los rendimientos a largo plazo se alineen con el rendimiento supuesto de los activos (que se utilizan para valuar los pasivos) al mismo tiempo que gestionan la exposición al riesgo. Aunque esta estrategia puede generar sólidas ganancias en mercados fuertes, la montaña rusa de las pensiones muestra que los planes están expuestos a un riesgo significativo a la baja durante las recesiones del mercado, lo que a menudo dificulta la recuperación sin apoyo externo. Los problemas se perpetuaron a medida que los planes se volvieron más maduros, lo que aumentó la incidencia del flujo de caja neto negativo en el que se paga más dinero a los jubilados en comparación con las contribuciones que recibe el plan.

El programa de SFA de ARPA marcó un punto de inflexión. Ahora se exige que los planes que reciben asistencia inviertan la mayoría de dichos fondos en activos de ingresos de grado de inversión de alta calidad. Este enfoque brinda un flujo de caja más predecible y mejora la seguridad de los beneficios de los jubilados durante décadas. Aunque solo los planes subfinanciados que reciben asistencia del SFA están sujetos a tal requerimiento, la estructura ha generado un mayor interés entre los fiduciarios en aplicar estrategias similares en todos los planes Taft-Hartley, no solo en los que reciben asistencia.

¿Qué podemos hacer?

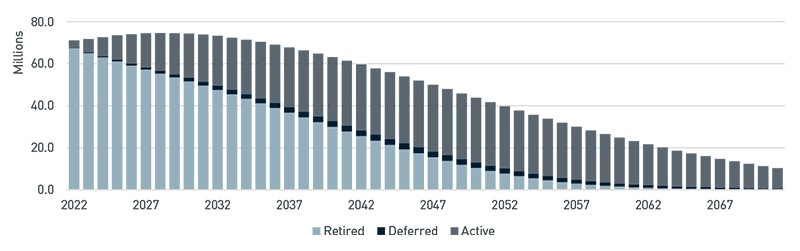

Una importante herramienta de administración del riesgo es reducir el riesgo mediante una estrategia personalizada basada en pasivos, en particular una que se centre en la igualación de flujo de caja. Este enfoque alinea una parte de los activos del plan, en particular los bonos de grado de inversión, con la programación y los montos de los pagos previstos de los jubilados. La mayoría de los planes de pensiones Taft-Hartley han llegado a su vencimiento, y una gran proporción de los pasivos es atribuible a los jubilados que ya están recibiendo beneficios. Estos pasivos suelen tener vencimientos o duraciones más breves y, por lo tanto, son más eficientes para brindar cobertura al emplear una estrategia de ingresos fijos de flujo de caja igualada.

Para el ejemplo de plan que se ilustra en la Figura 2, el vencimiento promedio de los pasivos de los jubilados es la mitad que el de los pasivos de la población activa. Al establecer una cartera diversificada de bonos individuales que vencen a la par con los pagos de beneficios programados, el plan asegura que los fondos estén disponibles precisamente cuando se necesiten, lo que da lugar a una menor volatilidad del estado de financiamiento.

Figura 2: Ejemplo de pagos de beneficios proyectados

Fuente: PNC

Ver la versión accesible de este gráfico.

¿Qué grado de reducción del riesgo es adecuada?

No existe una respuesta universal. El nivel óptimo de reducción del riesgo depende de numerosos factores, que incluyen la tolerancia al riesgo fiduciario, el estado del plan, el vencimiento del plan, el estado de financiamiento, los supuestos del rendimiento de inversión esperado y las expectativas de financiamiento futuro. Un primer paso prudente es cambiar las inversiones de ingresos fijos actuales a un marco de igualación de pasivos. Si la asignación de ingresos fijos es baja en comparación con los pasivos totales, los planes pueden considerar igualar una parte específica de los flujos de caja futuros de los jubilados (p. ej., hasta 10 años). A partir de ahí, los planes pueden adoptar una estrategia de descenso controlado que tenga una mayor asignación de activos orientados a la obtención de retornos (es decir, similares al capital) en niveles de financiamiento más bajos y que cambie gradualmente hacia activos de igualación de pasivos a medida que mejora el estado de financiamiento.

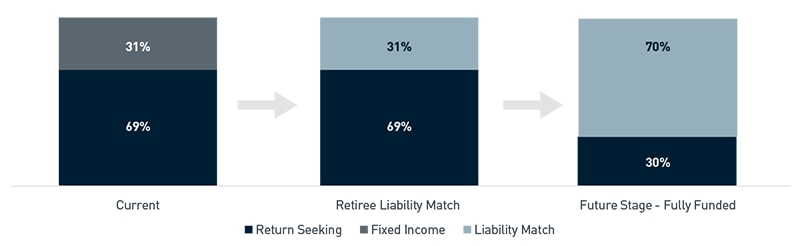

Un objetivo razonable cuando el plan alcanza el financiamiento pleno es asignar lo suficiente para cubrir todos los pasivos de los jubilados empleando una estrategia de igualación de pasivos. Por ejemplo, el plan que se muestra en la Figura 3 que actualmente tiene una asignación del 31 % en activos de ingresos fijos cambiaría el 31 % inicial a la estrategia de igualación de pasivos, y avanzaría aún más hacia la igualación de pasivos del 70 %, que corresponde a la proporción de pasivos de los jubilados que reciben pagos a medida que plan madura. Esta estrategia minimiza el riesgo de déficit del plan al mismo tiempo que conserva cierta exposición a los activos de crecimiento para cubrir los pasivos de más largo plazo de los participantes activos.

Figura 3: Ejemplo de avance de asignación de activos

Fuente: PNC

Consultar la versión accesible de esta tabla.

¿Qué sigue?

La disminución del riesgo no es solo un cambio táctico, sino que se trata de una evolución estratégica hacia la estabilidad a largo plazo. Antes de implementar estos cambios, los fiduciarios de los planes deben realizar un estudio completo de activos y pasivos para conocer el impacto sobre las métricas de los planes, en particular el rendimiento previsto de los activos (el cual afecta directamente a las valoraciones de los pasivos de los planes Taft-Hartley). Considerando el reciente entorno de tasas de interés más altas, muchos planes pueden reducir el riesgo sin reducir los rendimientos previstos de forma significativa. Sin embargo, la situación de cada plan es única, por lo que es indispensable contar con un análisis detallado.

Una vez que se implemente la estrategia de reducción del riesgo, los requisitos de elaboración de informes deben evolucionar para centrarse en el rendimiento de los activos en comparación con los pasivos. Este cambio de enfoque promueve una visión integral de la salud del plan, lo que en última instancia brinda una mayor seguridad de jubilación para los participantes.

Para los fiduciarios de planes que están considerando cómo estabilizar la pensión, este es el momento para evaluar las opciones. Un enfoque meditado de reducción del riesgo podría ser la clave para dejar atrás la montaña rusa de las pensiones para siempre.

Para obtener más información, comuníquese con Kimberlene Matthews, FSA, EA, CFA, directora general de soluciones empresariales y soluciones de pensión, al correo electrónico PensionEnterpriseSolutions@pnc.com/espanol.

Versión accesible de los gráficos

| Fecha | Excedente/(Déficit) en miles de millones | Porcentaje financiado |

| 12/31/2007 | (73,145,444,266) | 85.2 % |

| 03/31/2008 | (98,586,470,138) | 80.1 % |

| 06/30/2008 | (110,588,114,506) | 77.8 % |

| 09/30/2008 | (139,129,764,874) | 72.3 % |

| 12/31/2008 | (201,407,000,338) | 60.1 % |

| 03/31/2009 | (238,316,283,929) | 53.2 % |

| 06/30/2009 | (199,682,328,181) | 61.0 % |

| 09/30/2009 | (164,347,811,002) | 68.1 % |

| 12/31/2009 | (158,550,239,200) | 69.5 % |

| 03/31/2010 | (150,604,665,992) | 71.2 % |

| 06/30/2010 | (178,833,040,490) | 66.0 % |

| 09/30/2010 | (158,514,566,709) | 70.1 % |

| 12/31/2010 | (140,800,893,572) | 73.5 % |

| 03/31/2011 | (133,481,939,036) | 75.1 % |

| 06/30/2011 | (137,056,228,482) | 74.5 % |

| 09/30/2011 | (183,377,109,995) | 66.0 % |

| 12/31/2011 | (164,075,700,523) | 69.8 % |

| 03/31/2012 | (145,037,429,174) | 73.5 % |

| 06/30/2012 | (156,095,103,384) | 71.6 % |

| 09/30/2012 | (148,084,424,379) | 73.7 % |

| 12/31/2012 | (157,550,377,473) | 72.4 % |

| 03/31/2013 | (138,276,387,788) | 76.0 % |

| 06/30/2013 | (142,313,870,637) | 75.4 % |

| 09/30/2013 | (131,649,996,652) | 77.4 % |

| 12/31/2013 | (111,980,014,549) | 80.9 % |

| 03/31/2014 | (119,314,676,938) | 79.7 % |

| 06/30/2014 | (108,104,883,802) | 81.7 % |

| 09/30/2014 | (120,263,201,440) | 79.8 % |

| 12/31/2014 | (117,199,750,866) | 80.4 % |

| 03/31/2015 | (115,457,348,347) | 80.8 % |

| 06/30/2015 | (124,693,623,104) | 79.4 % |

| 09/30/2015 | (159,140,103,487) | 73.9 % |

| 12/31/2015 | (150,929,169,709) | 75.3 % |

| 03/31/2016 | (152,211,732,400) | 75.4 % |

| 06/30/2016 | (150,404,118,772) | 75.8 % |

| 09/30/2016 | (141,865,432,296) | 77.5 % |

| 12/31/2016 | (145,715,187,428) | 77.0 % |

| 03/31/2017 | (133,769,112,496) | 79.1 % |

| 06/30/2017 | (125,277,879,416) | 80.5 % |

| 09/30/2017 | (124,233,866,251) | 81.1 % |

| 12/31/2017 | (110,022,325,643) | 83.3 % |

| 03/31/2018 | (123,898,675,774) | 81.3 % |

| 06/30/2018 | (124,638,619,623) | 81.3 % |

| 09/30/2018 | (123,504,054,969) | 81.7 % |

| 12/31/2018 | (176,166,449,702) | 74.0 % |

| 03/31/2019 | (137,223,191,935) | 79.9 % |

| 06/30/2019 | (123,772,128,613) | 82.0 % |

| 09/30/2019 | (134,827,894,614) | 81.0 % |

| 12/31/2019 | (107,488,292,000) | 84.9 % |

| 03/31/2020 | (200,104,496,199) | 72.1 % |

| 06/30/2020 | (133,413,057,187) | 81.5 % |

| 09/30/2020 | (128,874,270,914) | 82.3 % |

| 12/31/2020 | (90,771,039,174) | 87.6% |

| 03/31/2021 | (80,886,710,400) | 89.0 % |

| 06/30/2021 | (59,822,133,615) | 91.9 % |

| 09/30/2021 | (80,793,354,502) | 89.3 % |

| 12/31/2021 | (68,542,657,707) | 91.0 % |

| 03/31/2022 | (91,996,862,229) | 88.0 % |

| 06/30/2022 | (154,201,046,623) | 80.0 % |

| 09/30/2022 | (188,021,974,894) | 75.9 % |

| 12/31/2022 | (165,577,524,056) | 78.9 % |

| 03/31/2023 | (110,454,695,973) | 86.1 % |

| 06/30/2023 | (101,615,670,766) | 87.2 % |

| 09/30/2023 | (121,422,183,790) | 84.9 % |

| 12/31/2023 | (87,364,818,855) | 89.2 % |

| 03/31/2024 | (59,073,573,316) | 92.7 % |

| 06/30/2024 | (57,659,080,484) | 92.9 % |

| 09/30/2024 | (12,503,339,865) | 98.5 % |

| 12/31/2024 | (22,725,438,614) | 97.2 % |

| Activo | Aplazada | Jubilado | Total | |

| 2022 | 3,418,162 | 209,307 | 67,503,885 | 71,131,353 |

| 2023 | 6,429,602 | 341,154 | 65,056,894 | 71,827,650 |

| 2024 | 9,051,574 | 514,849 | 63,065,843 | 72,632,266 |

| 2025 | 11,646,765 | 704,699 | 61,146,943 | 73,498,407 |

| 2026 | 14,032,968 | 860,608 | 59,188,089 | 74,081,664 |

| 2027 | 16,155,435 | 1,058,261 | 57,283,860 | 74,497,555 |

| 2028 | 17,977,433 | 1,226,410 | 55,418,860 | 74,622,704 |

| 2029 | 19,538,556 | 1,402,945 | 53,552,649 | 74,494,150 |

| 2030 | 21,212,030 | 1,583,697 | 51,620,372 | 74,416,099 |

| 2031 | 22,531,935 | 1,766,722 | 49,635,485 | 73,934,142 |

| 2032 | 23,704,044 | 1,970,279 | 47,597,248 | 73,271,571 |

| 2033 | 24,740,725 | 2,119,702 | 45,502,533 | 72,362,960 |

| 2034 | 25,815,732 | 2,248,990 | 43,360,038 | 71,424,760 |

| 2035 | 26,803,233 | 2,346,208 | 41,178,786 | 70,328,228 |

| 2036 | 27,662,146 | 2,458,385 | 38,967,961 | 69,088,493 |

| 2037 | 28,460,220 | 2,548,754 | 36,736,733 | 67,745,707 |

| 2038 | 29,209,961 | 2,612,066 | 34,494,399 | 66,316,426 |

| 2039 | 29,856,044 | 2,665,611 | 32,250,573 | 64,772,227 |

| 2040 | 30,402,636 | 2,717,729 | 30,015,145 | 63,135,510 |

| 2041 | 30,836,345 | 2,746,820 | 27,798,297 | 61,381,462 |

| 2042 | 31,223,854 | 2,784,540 | 25,610,448 | 59,618,841 |

| 2043 | 31,527,484 | 2,797,096 | 23,462,269 | 57,786,849 |

| 2044 | 31,746,072 | 2,813,090 | 21,364,686 | 55,923,848 |

| 2045 | 31,842,493 | 2,807,037 | 19,328,751 | 53,978,280 |

| 2046 | 31,839,255 | 2,807,039 | 17,365,554 | 52,011,849 |

| 2047 | 31,722,754 | 2,768,706 | 15,486,069 | 49,977,528 |

| 2048 | 31,525,881 | 2,702,191 | 13,700,944 | 47,929,016 |

| 2049 | 31,213,782 | 2,630,778 | 12,020,272 | 45,864,833 |

| 2050 | 30,784,691 | 2,553,638 | 10,453,063 | 43,791,392 |

| 2051 | 30,253,165 | 2,465,988 | 9,006,850 | 41,726,003 |

| 2052 | 29,640,102 | 2,385,938 | 7,687,226 | 39,713,265 |

| 2053 | 28,898,175 | 2,289,308 | 6,497,456 | 37,684,938 |

| 2054 | 28,081,939 | 2,180,760 | 5,438,229 | 35,700,927 |

| 2055 | 27,197,735 | 2,066,037 | 4,507,482 | 33,771,255 |

| 2056 | 26,220,256 | 1,949,403 | 3,700,524 | 31,870,182 |

| 2057 | 25,166,955 | 1,824,222 | 3,010,279 | 30,001,457 |

| 2058 | 24,082,566 | 1,701,570 | 2,427,790 | 28,211,926 |

| 2059 | 22,953,947 | 1,577,146 | 1,942,774 | 26,473,867 |

| 2060 | 21,789,302 | 1,457,823 | 1,544,180 | 24,791,304 |

| 2061 | 20,608,820 | 1,339,828 | 1,220,762 | 23,169,410 |

| 2062 | 19,408,431 | 1,225,759 | 961,529 | 21,595,718 |

| 2063 | 18,210,145 | 1,116,614 | 756,104 | 20,082,864 |

| 2064 | 17,024,370 | 1,013,160 | 594,991 | 18,632,521 |

| 2065 | 15,864,945 | 915,619 | 469,732 | 17,250,296 |

| 2066 | 14,731,455 | 824,241 | 372,996 | 15,928,691 |

| 2067 | 13,635,270 | 739,011 | 298,582 | 14,672,863 |

| 2068 | 12,581,116 | 659,865 | 241,386 | 13,482,367 |

| 2069 | 11,572,174 | 586,669 | 197,309 | 12,356,152 |

| 2070 | 10,610,540 | 519,245 | 163,131 | 11,292,916 |

| 2071 | 9,697,016 | 457,399 | 136,377 | 10,290,792 |

Fuente: PNC

| Actual | Igualación de pasivos de los jubilados | Etapa futura: financiamiento completo |

Búsqueda de rendimiento | 69 % | 69 % | 30% |

De renta fija | 31 % | 0 | 0 |

Conciliación de pasivos | 0 | 31 % | 70% |

Fuente: PNC