Los fondos asesorados por donantes (DAF), como tipo único de vehículo de donaciones a entidades benéficas, requieren un enfoque especializado para las decisiones estratégicas de asignación de activos. En el nivel básico, los DAF se deben abrir para donantes ilimitados, cada uno de los cuales puede tener intenciones benéficas, plazos de tiempo y tolerancias al riesgo singulares. En consecuencia, una entidad benéfica patrocinadora puede necesitar brindar un espectro de recomendaciones para la asignación de activos creado para los diversos objetivos y restricciones de su base de donantes.

A continuación, describimos las características básicas de los DAF, los factores clave que se pueden considerar en la decisión para la asignación de activos para un determinado donante y cómo PNC Institutional Asset Management® estructura recomendaciones de cartera para nuestros clientes.

Fondos asesorados por donantes: Conceptos básicos

Un DAF es un fondo identificado de manera separada que es mantenido y operado exclusivamente por una organización sin fines de lucro según la sección 501(c)(3), también conocida como la organización patrocinadora. Una vez que el donante hace una contribución, la organización patrocinadora tiene el control legal sobre la contribución, pero el donante conserva los privilegios de asesoría en cuanto a la distribución de los fondos y la inversión de los activos en la cuenta.[1]

Una ventaja de este tipo de vehículo benéfico para los donantes es que la organización patrocinadora es responsable de la administración de la inversión junto con las responsabilidades administrativas y de cumplimiento para esa inversión y sus costos asociados. Dicho esto, la desventaja es que, si bien el donante conserva sus privilegios de asesoría y la organización patrocinadora generalmente seguirá las solicitudes del donante, este cede el control final de los activos. Esta es la razón por la que consideramos que es especialmente importante que las organizaciones benéficas patrocinadoras demuestren la administración responsable de esos activos.

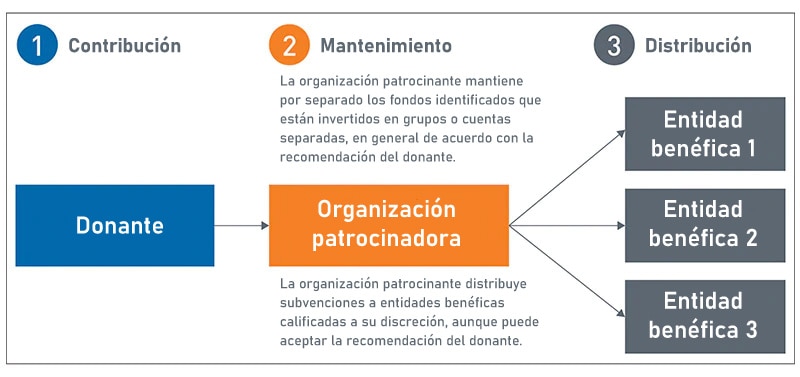

Figura 1. Proceso DAF

Fuente: PNC

Ver la versión accesible de este gráfico.

Administración de la política de inversión:

algunos factores a considerar

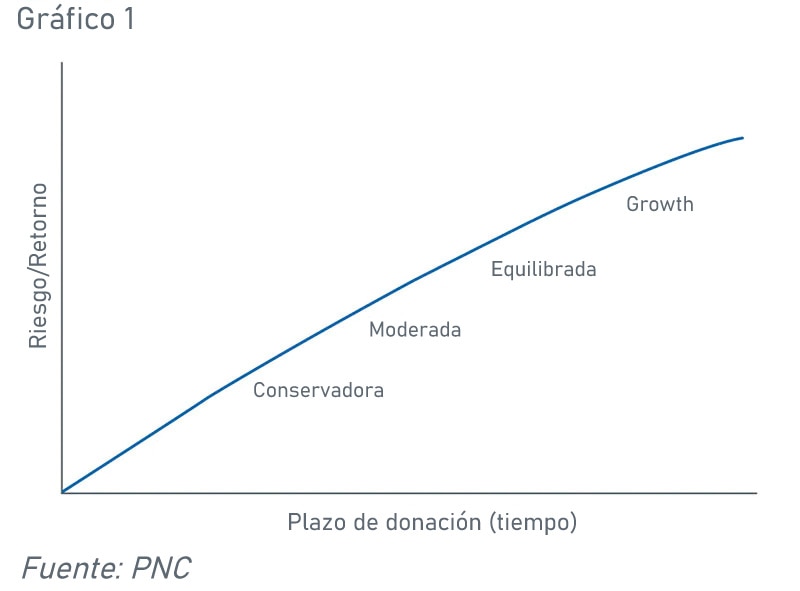

Cuando administramos cualquier programa de inversión individual, existen determinados factores que consideramos que son importantes al tomar decisiones acerca del posicionamiento adecuado de la cartera. Para los DAF, esto requiere crear un espectro de recomendaciones para la asignación de activos creado para un rango de objetivos y restricciones diferentes. El siguiente gráfico muestra cómo pueden ser las opciones de asignación de activos.

Gráfico 1. Gama posible de opciones de asignación de activos

Fuente: PNC

Ver la versión accesible de este gráfico.

A continuación se describen cinco factores principales que pueden ser importantes para abordar durante la discusión de asignación de activos con un donante.

1. Intenciones/plazos de tiempo del donante

La primera pregunta para hacerle a un donante determinado se centra en definir las intenciones del donante. En particular, ¿planea el donante distribuir todos los fondos de inmediato o en el corto plazo, o tiene la intención de que el fondo dure varios años, de por vida o durante varias generaciones?

La respuesta a esta pregunta sobre los plazos de tiempo es importante. Si todo lo demás es igual, cuanto mayor sea el plazo de tiempo, mayor será la capacidad de asumir riesgos. Esto se debe a que un plazo de tiempo más prolongado permite a los activos “superar” la volatilidad del mercado a corto plazo, lo que permite una mayor asignación de capital.

Para los donantes que tienen la intención de distribuir la totalidad de sus fondos en algunos años, podría ser adecuado invertirlos en una cartera con una asignación de activos menos riesgosa (p. ej., una con alto nivel de renta fija de grado de inversión de duración más corta). Contrariamente, del otro lado del espectro, están los donantes que quieren hacer crecer sus activos durante 20 años sin realizar distribuciones significativas durante ese lapso. Para estos donantes, podría ser adecuado invertir en una cartera con una asignación de activos más agresiva (p. ej, con una asignación fuerte en acciones). Los donantes que quieren realizar una distribución anual a perpetuidad, como el 4 % del valor de mercado de su cartera cada año, podrían entrar en algún lugar en la mitad del espectro con una asignación más equilibrada con el objetivo de conservar el poder de compra y permitir un crecimiento modesto.

Enmarcar estas conversaciones con los donantes de la manera correcta puede ser una de las contribuciones más importantes en el proceso de inversión. Además, puede ayudar a inspirar confianza en que su organización presta atención a las intenciones de sus donantes y sabe cómo ayudarlos a lograr sus objetivos.

2. Objetivo de rendimiento

El objetivo de retorno se debe basar en las intenciones/plazos de tiempo del donante mencionados anteriormente: si la intención es que el fondo mantenga una distribución a perpetuidad mientras se conserva el poder de compra, se necesitará que la asignación de activos elegida pueda lograr un nivel mínimo de retorno.

Por el contrario, si un donante planea distribuir el fondo durante los próximos tres años, este plazo de tiempo podría sugerir que el donante tenga necesidades de retorno menores y podría no ser necesario seleccionar una cartera con objetivos de crecimiento agresivos (y la mayor volatilidad que generalmente conlleva una cartera orientada al crecimiento).

Existe un amplio rango de objetivos de retorno posibles y, como veremos más adelante, las diferentes opciones de cartera típicas para un DAF determinado permiten estos objetivos diferentes. Si bien no existe una opción que se ajuste a todos los casos, las intenciones y los plazos de tiempo del donante pueden ayudar a que un donante defina el objetivo de retorno correcto para su situación específica.

3. Tolerancia al riesgo

La tolerancia al riesgo de un donante es un factor importante para medir tanto las perspectivas objetivas como las subjetivas. En un nivel objetivo, el monto de riesgo adecuado relativo a los objetivos de retorno/distribución del donante puede ayudar a aumentar la probabilidad de que el donante logre esos resultados. En un nivel subjetivo, las perspectivas personales del donante con relación al riesgo también son importantes: Si una cuenta experimenta niveles de volatilidad muy grandes o inesperados, podría tener un impacto negativo sobre la experiencia del donante con el DAF como vehículo de donaciones a entidades benéficas.

Si bien determinar la tolerancia al riesgo es un arte y una ciencia a partes iguales, la inclusión de la tolerancia al riesgo en el proceso de selección de la cartera puede ayudar a equilibrar las consideraciones objetivas y subjetivas relevantes para definir la cartera adecuada para un donante. Específicamente, la tolerancia al riesgo ayuda a establecer y administrar las expectativas para el desempeño de la cartera de manera anticipada, y puede ser fundamental para medir y definir el éxito a lo largo del tiempo.

4. Liquidez

La liquidez es una consideración importante en la inversión de los DAF, ya que las distribuciones se pueden solicitar en cualquier momento. Debido al potencial de una frecuencia errática de las distribuciones, creemos que los grupos de DAF solo se deben invertir en títulos con liquidez y que se puedan negociar rápidamente. Los detalles respecto de las necesidades de distribución también pueden ser un factor para considerar en las decisiones de asignación de activos, dada la necesidad de equilibrio entre mantenerse completamente invertido y tener la capacidad de liquidar las inversiones para obtener el dinero en efectivo necesario para las distribuciones.

5. Circunstancias únicas

La década pasada tuvo un crecimiento destacado en los activos de inversión responsable. En consecuencia, muchos DAF han ofrecido opciones de cartera con inversión responsable a sus donantes. Un ejemplo de este tipo de opción de cartera sería el que requiere inversiones que tienen en cuenta criterios ambientales, sociales y de gobierno.

La inversión responsable puede ser atractiva para los donantes que buscan alinear su cartera de inversiones con sus valores e intenciones personales. Es importante comprender cuál podría ser el interés de base de su donante y ofrecer opciones de cartera de inversión adecuadas.

En resumen, estos cinco factores forman un marco mediante el cual se puede emparejar a los donantes con una cartera adecuada para sus objetivos y restricciones. En la próxima sección, trataremos algunos ejemplos de escenarios de donantes y cómo podrían vincularse con diferentes objetivos de cartera.

Ejemplos de escenarios de donantes

Como hemos visto, consideramos que es importante tener un rango de opciones de cartera disponibles para que se ajusten al rango más amplio de intenciones y objetivos del donante. Como se podría esperar, estas carteras deberían tener un rango desde conservadoras hasta agresivas y ofrecer un número razonable de grupos de inversión. Los medios razonables no deben ser tan pocos que los donantes no puedan elegir el que se ajuste a sus necesidades, ni tantos que la administración del DAF en su totalidad se torne difícil o que los grupos terminen siendo demasiado pequeños para aprovechar las economías de escala.

En la siguiente tabla, ofrecemos ejemplos sobre cómo diferentes horizontes temporales e intenciones del donante podrían vincularse a una orientación de cartera determinada. Debe tenerse en cuenta que estos son solo ejemplos con la finalidad de proporcionar una orientación, no recomendaciones explícitas. La decisión final se toma mejor con una comprensión firme de las intenciones del donante así como de los grupos de cartera reales que sean parte de su DAF.

Tabla 1. Plazos de tiempo e intenciones del donante

| Plazo previsto | Intención del donante |

Objetivo de retorno/Tolerancia al riesgo | Orientación de la cartera |

1 a 3 años |

A un donante le gustaría distribuir dinero inmediatamente para satisfacer una necesidad específica, como dar apoyo a un banco de alimentos durante una desaceleración económica | Bajo/Bajo | Conservador |

| 1 a 10 años | A un donante le gustaría distribuir el fondo en cuotas anuales a una entidad benéfica durante un periodo establecido, como 7 años | Medio/Bajo | Equilibrado |

| A perpetuidad | A un donante y las generaciones futuras le gustaría tener dinero disponible para realizar distribuciones periódicas a una entidad benéfica sin una frecuencia ni porcentaje de distribución fijos. | Medio/Medio | Equilibrado |

| Toda la vida del donante o a perpetuidad | A un donante le gustaría realizar una distribución a una entidad benéfica del 3.5 % del valor de mercado de su fondo, mientras conserva el poder de compra, a perpetuidad. | Medio/Alto | Crecimiento |

| 20 años o más | A un donante le gustaría realizar una donación ahora y hacer que crezca libre de impuestos durante 20 años antes de hacer una donación a una organización sin fines de lucro de su elección. | Alto/Alto | Agresivo |

Fuente: PNC

Resumen

El DAF como vehículo de donaciones a entidades benéficas tiene una popularidad comprensible debido a su capacidad para satisfacer un amplio rango de objetivos y limitaciones del donante. Tener un marco de política de inversiones que se pueda ajustar a un espectro de intenciones del donante puede ayudar a que los donantes cumplan con sus objetivos y permitir que una organización patrocinadora tenga una solución benéfica eficaz y duradera para sus donantes.

Para obtener más información, por favor, comuníquese con su asesor de inversiones de PNC.

Acerca de nosotros

Grupo de práctica nacional de organizaciones de dotaciones y fundaciones

El Grupo de práctica nacional de organizaciones de dotaciones y fundaciones se basa en el compromiso de larga data de PNC Bank con la filantropía y se centra en las dotaciones, las fundaciones privadas y públicas y las organizaciones sin fines de lucro. Our group is structured to help these organizations address their distinct investment, distribution and capital preservation challenges. For more information, please contact Chris McGurn at christopher.mcgurn@pnc.com or Henri Cancio-Fitzgerald at henri.fitzgerald@pnc.com.

Versión accesible de los gráficos

Paso 1: El donante realiza una contribución a una organización patrocinadora.

Paso 2: La organización patrocinadora mantiene por separado fondos identificados que están invertidos en grupos o cuentas separadas, en general de acuerdo con la recomendación del donante.

Paso 3: La organización patrocinadora distribuye subvenciones a entidades benéficas calificadas a su discreción, pero puede aceptar la recomendación del donante.

Gráfico 1. Gama posible de opciones de asignación de activos

Un plazo de tiempo mayor para invertir permite al donante tener mayor capacidad de asumir riesgo y la capacidad de ver mayor crecimiento.

Por ejemplo, un donante con un tiempo de inversión muy corto probablemente entra en la asignación de activos ultraconservadora.

Las otras asignaciones de activos, en orden de creciente riesgo y retorno son: conservadora, moderada, equilibrada y de crecimiento.