PNC Institutional Asset Management® ha desarrollado las carteras de fondos asesorados por donantes (DAF, por sus siglas en inglés) sobre la base de una amplia gama de metas y objetivos de inversión de los inversionistas de los DAF. Este reporte habla sobre las carteras y los elementos clave de su desarrollo.

Desarrollamos una serie de carteras que los donantes pueden elegir para ayudar a lograr sus metas y objetivos de donaciones a entidades benéficas. Este documento resume un proceso que los donantes pueden seguir para identificar las consideraciones clave en torno a sus intenciones filantrópicas y cómo dichas consideraciones se alinean con un enfoque adecuado de asignación de activos e inversión. Creemos que seguir este proceso puede ayudar a los donantes a cumplir sus objetivos financieros en donaciones.

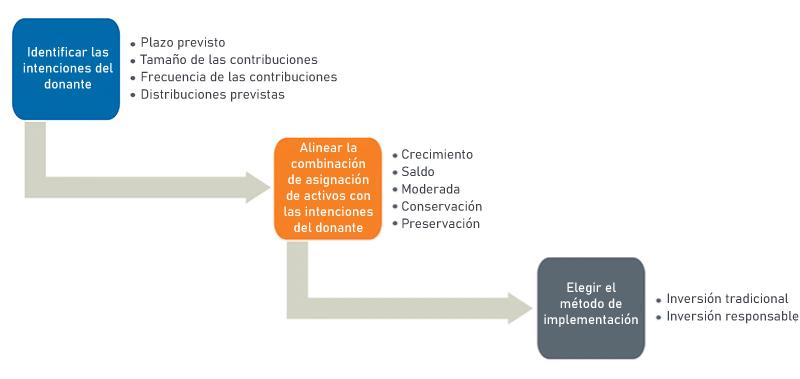

Gráfico 1. Proceso de selección de inversión de DAF

Ver la versión accesible de este gráfico.

I. Perfil del cliente de DAF

El perfil que se describe en este informe probablemente no describa a ningún donante de manera precisa. Cada donante tiene intenciones de donaciones a entidades benéficas únicas y potencialmente complejas. Es posible que un donante sepa exactamente cuándo y qué cantidad de apoyo financiero pretende brindar a una organización, mientras que otro donante quizás desee invertir apoyo financiero en el presente para una “época difícil” en el futuro. Creemos que tener objetivos claros (intenciones) de donación puede ayudar a identificar la asignación de activos que puede ser la más apta para sus objetivos de inversión y limitaciones particulares.

Hemos descrito varias asignaciones de activos que pueden ayudar a los donantes a alinear los perfiles de riesgo y recompensa con los objetivos (intenciones) de donaciones a entidades benéficas. Seguimos las pautas recomendadas del CFA Institute con respecto a la creación de una declaración de política de inversión (IPS) para ayudar a los donantes a identificar sus objetivos (intenciones) desde una perspectiva de inversión. Los donantes deben revisar periódicamente sus objetivos y limitaciones, ya que sus intenciones de donación pueden cambiar dependiendo del entorno o las circunstancias financieras del donante.

Objetivo de rendimiento: hay una amplia gama de posibles opciones de asignación de activos que un donante puede seleccionar, y cada asignación de activos tiene un perfil de rendimiento esperado diferente.

¿Necesita la cartera de inversión generar un rendimiento suficiente para contrarrestar la tasa de inflación (p. ej., el Índice de Precios al Consumidor [CPI] o el Índice de Precios de Educación Superior [HEPI])? ¿Necesita crecer a un nivel particular que supere la inflación (p. ej. CPI + 2 % o 3 % anualmente)? Si los activos necesitan aumentar a un valor objetivo en dólares (p. ej. una cantidad de $10,000 en la actualidad que crezca a $20,000 en 10 años), el donante debe evaluar si su plazo previsto es realista dados los rendimientos esperados potenciales de las diferentes asignaciones de activos, y debe evaluar si se siente cómodo con el nivel de riesgo proporcional.

No existe una solución única para todos, pero las intenciones del donante y su plazo previsto pueden ayudarle a determinar el objetivo de rendimiento apropiado/aproximado conforme a sus necesidades únicas.

Tolerancia al riesgo: las simples reglas generales son:

- Los plazos previstos más largos aumentan la capacidad que la cartera tiene para soportar el riesgo, mientras que los más cortos reducen dicha capacidad.

- Los requerimientos de liquidez más altos reducen la capacidad que la cartera tiene para soportar el riesgo, mientras que los requerimientos de liquidez más bajos aumentan dicha capacidad.

En nuestra opinión, la disposición para tolerar grados variables de volatilidad del mercado en todos los ciclos del mercado también puede tener un impacto sobre la tolerancia al riesgo, aunque a un menor grado que el plazo previsto y las necesidades de liquidez.

Plazo previsto: si un donante tiene el objetivo de realizar una subvención benéfica en el corto plazo, la naturaleza del plazo previsto de la inversión debe ser de plazo más corto y la capacidad para tolerar la volatilidad del mercado probablemente sería menor, si las demás condiciones son las mismas.

Si un donante tiene el objetivo de hacer crecer el valor de mercado de la cartera antes de realizar una subvención, el plazo previsto tendría que tener un plazo más largo para contar con suficiente tiempo para hacer crecer la cartera y cumplir sus objetivos. El plazo previsto más largo puede permitir que el donante asuma una asignación de activos con una mayor recompensa o un mayor riesgo y se recupere de las pérdidas o retrocesos que pueden presentarse durante el ciclo de inversión.

| Plazo previsto de inversión | Distribución relativa a la cartera | Frecuencia de distribución | Capacidad de tolerancia al riesgo* |

| Corto (1 a 3 años) | Porcentaje alto | Una sola vez, suma global | Más baja |

| Corto (1 a 3 años) | Porcentaje alto | Anual recurrente | |

| Intermedio (3 a 5 años) | Porcentaje alto | Una sola vez, suma global | |

| Intermedio (3 a 5 años) | Porcentaje más alto | Recurrente - anual | |

| Largo (5 a 10 años) | Porcentaje alto | Una sola vez, suma global | |

| Largo (5 a 10 años) | Porcentaje modesto | Recurrente | |

| A perpetuidad | Porcentaje modesto (p. ej., entre 2 y 3 %) | Recurrente | más alta |

| *La capacidad más baja de tolerancia al riesgo significa que la cartera tiene una menor capacidad para sufrir las consecuencias de la volatilidad del mercado y pérdidas potenciales, y un mayor enfoque en la preservación del capital. La capacidad más alta de tolerancia al riesgo significa una mayor capacidad para sufrir las consecuencias de la volatilidad del mercado y las posibles pérdidas en un afán por generar un mayor rendimiento de inversión con el paso del tiempo. | |||

Necesidades de liquidez: El número infinito de combinaciones de posibles flujos de caja, así como el tamaño y la frecuencia de las distribuciones, puede generar una mayor complejidad. El tamaño se puede determinar como un monto fijo en dólares o como un porcentaje de la cartera total. En términos de tamaño, cuanto más grande sea la subvención como porcentaje de la cartera total (p. ej. >10 %), mayores son las necesidades de liquidez de la cartera y esta tiene una menor capacidad de tolerar el riesgo.

La frecuencia puede ser algo tan sencillo como el pago de una suma total por una sola vez realizado a corto plazo o en algún momento futuro. La incertidumbre en torno a la frecuencia de los desembolsos de dinero en efectivo reduce la capacidad para asumir el riesgo de mercado.

Consideraciones sobre impuestos: cuando un donante realiza una contribución a un DAF, el donante podría recibir una deducción al impuesto sobre los ingresos dependiendo de la situación fiscal personal del donante. Todo activo que se contribuya al DAF puede estar exento de impuestos, dado que el programa de DAF es mantenido y operado exclusivamente por la organización sin fines de lucro 501(c)(3) patrocinadora. Dada la condición exenta de impuestos, se debe evitar toda inversión que podría generar ingresos sujetos a gravamen comerciales no relacionados (p. ej. sociedades de participación limitada).

Asuntos legales y regulatorios: la organización patrocinadora tiene el control legal de la contribución, mientras que el donante conserva los privilegios de asesoramiento con respecto al otorgamiento de fondos y a la inversión de los activos del DAF sujeto a las pautas establecidas por la organización patrocinadora.

Circunstancias únicas: dado el alto grado de variabilidad en torno al plazo previsto y a los flujos de caja, quizás no sea adecuado realizar asignaciones a inversiones alternativas. Sin embargo, en función de las necesidades y circunstancias únicas del donante, estas se podrían incorporar en un DAF.

Un donante podría financiar un DAF con un solo título o con varios títulos que pudieran representar la totalidad o un alto porcentaje de la cartera en general. Si una cartera contiene una posición concentrada y esta no se puede liquidar, los activos restantes de la cartera se deben asignar para mejorar la diversificación. Sin embargo, en el caso de los DAF, si los títulos se transfieren en especie, se pueden liquidar sin pagar impuestos.

En resumen, el plazo previsto y los requerimientos de liquidez en particular tienen el mayor impacto en la administración del riesgo en la cartera. En igualdad de condiciones, un plazo previsto de inversión a corto plazo y los desembolsos elevados de un fondo reducirán la capacidad que la cartera tiene para asumir el riesgo de volatilidad del mercado, y la conservación o una asignación de activos muy conservadora resultaría más adecuada frente a una mayor asignación orientada al crecimiento. Por el contrario, cuanto más largo sea el plazo previsto y menores sean las distribuciones, mayor será la capacidad que la cartera tendrá para asumir el riesgo y tener una mayor asignación de activos orientada al crecimiento.

II. Seleccionar la asignación de activos

Una vez que el donante haya evaluado sus intenciones de forma paralela a las pautas antes descritas, el paso siguiente es identificar cuál es la asignación de activos que mejor se alinea con dichos objetivos.

En las Tablas 2a y 2b, hemos proporcionado seis ejemplos de asignaciones de activos en acciones y renta fija, así como el desempeño histórico y las estadísticas de riesgo del 31 de diciembre de 1979 al 31 de diciembre de 2020 para ayudar a ilustrar las características de riesgo y recompensa de cada asignación de activos. Dada la naturaleza urgente de las donaciones realizadas por donantes, incluimos varias mediciones del riesgo a la baja para ayudar a ilustrar los tipos de pérdidas que cada ejemplo de asignación ha experimentado históricamente y el tiempo que tomó la recuperación de dichas pérdidas.

| Perfil de Perfil |

Asignación de activos | Renta variable | De renta fija |

| Renta variable | A | 100.00 % | 0.00 % |

| Crecimiento | B | 80.00 % | 20.00 % |

| Equilibrado | C | 60.00 % | 40.00 % |

| Moderado | D | 40.00 % | 60.00 % |

| Conservador | E | 20.00 % | 80.00 % |

| De renta fija | F | 0.00 % | 100.00 % |

| Perfil de Perfil |

Asignación de activos | Rendimiento anualizado | Desviación estándar anualizada | Retroceso promedio | Retroceso máximo | Periodo de retroceso máximo (años) | Periodo de recuperación del retroceso máximo (años) |

| Renta variable | A | 11.00 % | 14.90 % | -6.20 % | -53.40 % | 1.33 | 3.92 |

| Crecimiento | B | 10.60 % | 12.10 % | -5.10 % | -44.40 % | 1.33 | 2.17 |

| Equilibrado | C | 10.00 % | 9.50 % | -4.00 % | -34.00 % | 1.33 | 1.83 |

| Moderado | D | 9.30 % | 7.20 % | -2.70 % | -22.20 % | 1.33 | 1.08 |

| Conservador | E | 8.50 % | 5.50 % | -1.60 % | -10.40 % | 0.5 | 0.75 |

| De renta fija | F | 7.50 % | 5.20 % | -1.80 % | -9.00 % | 1.25 | 0.17 |

*Fuente: MSCI Risk Metrics, FactSet Research Systems Inc. - SPAR

Nota: Asignación de renta variable dividida al 65 %, renta variable estadounidense - Russell®, 35 % MSCI EAFE (1979-2000), MSCI ACWI ex USA (2000 a la fecha). Índice Bloomberg Barclays US Aggregate para renta fija

Todavía vale la pena señalar que históricamente estas combinaciones de asignaciones equilibradas e incluso moderadas han experimentado retrocesos de dos dígitos, y se necesitó más de un año para recuperar las pérdidas. Si bien dichos retrocesos representan casos extremos, ponen de manifiesto un nivel de riesgo de mercado que puede entrar en conflicto con las intenciones de distribución de subvenciones del donante si la donación es grande en relación con el tamaño total de la cartera o si tiene la finalidad de realizarse a corto plazo.

En el caso de los donantes que tienen mayores necesidades de liquidez y plazos previstos más cortos, la asignación de activos E es más conservadora desde el punto de vista del riesgo de volatilidad del mercado accionario, con una exposición a la renta variable del 20 % o menos. En las asignaciones que se orientan principalmente a la renta fija como estas, el riesgo (duración) de la tasa de interés se convierte en una mayor preocupación que la volatilidad del mercado accionario.

La declaración de descargo de responsabilidad que dice “el desempeño pasado no representa resultados futuros” definitivamente se aplica a los mercados de renta fija dada nuestra situación actual. Actualmente, las tasas de interés de todo el mundo se aproximan a cero (EE. UU.), o incluso son negativas en algunos países desarrollados (Japón y la Eurozona). El riesgo de duración/tasa de interés se encuentra en su máximo nivel, lo que hace que las asignaciones de activos que se enfocan en la renta fija sean vulnerables a los aumentos de las tasas de interés. En nuestra opinión, es improbable que las asignaciones de renta fija puedan ofrecer el mismo nivel de rendimientos anualizados que se experimentaron en los últimos 40 años, ya que parece haber muy poco espacio para que las tasas de interés se reduzcan más allá de sus niveles actuales.

Alinear las intenciones del donante con el perfil de riesgo/recompensa puede ayudar a los donantes a cumplir sus metas benéficas. En resumen, los perfiles de riesgo/recompensa más conservadores pueden ser más adecuados cuando los plazos previstos de la actividad de otorgamiento de subvenciones son más cortos y las distribuciones son mayores (alto grado de liquidez). Los perfiles de riesgo/recompensa más agresivos pueden ayudar a hacer crecer una cartera, aunque el donante debe asumir niveles más altos de volatilidad del mercado que pueden requerir plazos previstos más largos para lograr la recuperación en caso que ocurra una corrección del mercado. No existe una solución única para todos, pero las intenciones y el plazo previsto del donante le pueden ayudar a determinar el rendimiento adecuado y el riesgo objetivo para su situación específica.

III. Consideraciones para la implementación

Los donantes tienen objetivos particulares y diversos al realizar contribuciones benéficas. Nuestro menú de inversión ofrece opciones que son simples, aunque flexibles, para ayudar a los donantes a invertir las contribuciones para la actividad de las subvenciones a corto o largo plazo.

Ofrecemos carteras para diferentes objetivos de riesgo/recompensa que se presentan tanto en las opciones de implementación tradicional como en las de inversión responsable. Las carteras de activos múltiples se conforman tanto de renta variable como de renta fija. Los donantes cuyos horizontes de inversión son a muy corto plazo y desean reducir al mínimo el riesgo de volatilidad del mercado también pueden utilizar opciones de corta duración y de money market. A continuación se discuten los componentes de renta variable y renta fija una forma más detallada.

Soluciones de carteras de inversión tradicionales

Las carteras de inversión tradicionales realizan asignaciones a Total Return Equity y Core Total Return Fixed en diferentes combinaciones de asignación de activos múltiples, en función de los perfiles de riesgo/recompensa deseados por los donantes.

La cartera cuenta con una mayor capitalización media y pequeña que un índice estadounidense ponderado por capitalización de mercado, lo cual consideramos que puede generar una prima de rendimiento superior en relación con las acciones de gran capitalización a largo plazo. Los activos reales, como los fideicomisos de inversión en bienes raíces y la infraestructura global, proporcionan cierta diversificación con respecto a la renta variable estadounidense, al igual que cierto rendimiento de ingresos. La exposición internacional brinda beneficios de diversificación, aunque estas asignaciones representan una ponderación menor en relación con las capitalizaciones del mercado global. Con el tiempo, la cartera puede cambiar entre crecimiento y valor, aunque por lo general mantiene una inclinación al estilo de valor a largo plazo para capitalizar las primas de valor a más largo plazo.

La cartera tiene la disposición de asumir la rotación de cartera que se deriva de la administración activa, tanto en términos de gerentes subyacentes como en términos de clases de activos tácticos y tipos de gerentes. Empleamos gerentes calificados y de un alto grado de convicción en la cartera y creemos que, al combinar gerentes que cuentan con estrategias diferenciadas, se puede gestionar la volatilidad de la cartera al msimo tiempo que se preserva el potencial para excedentes de rentabilidad en comparación con un enfoque pasivo.

La cartera de Core Total Return Fixed Income de gestión activa sirve como componente de renta fija de nuestra cartera de inversión tradicional de activos múltiples y fue diseñada para maximizar el rendimiento esperado ajustado al riesgo en relación con el índice de bonos Barclays U.S. Aggregate. La cartera ofrece asignaciones a gerentes activos core, core-plus y estratégicos.

Creemos que la administración activa en el ámbito de la renta fija tiene ventajas con respecto a la administración pasiva debido a su flexibilidad para realizar asignaciones a sectores de crédito y evaluar activamente las emisiones que caen por debajo o se elevan por encima del grado de inversión. Los gerentes activos normalmente aplican la menor ponderación a los bonos del Tesoro, lo cual puede dar lugar a un bajo rendimiento en las épocas de estrés del mercado. A fin de mitigar este posicionamiento, la cartera incluye una asignación de bonos pasivos del Tesoro de EE. UU. a largo plazo para complementar la exposición crediticia de nuestro gerente activo. Creemos que el estilo de cada gerente es diferente y contribuye a la asignación general de diferentes maneras durante las etapas del ciclo económico.

Opciones de inversión de DAF

| Nombre de la inversión | Composición de la asignación de activos |

| Renta variable Total Return | 100% Total Return Equity |

| Crecimiento | 80% Total Return Equity/20% Core Total Return Fixed Income |

| Equilibrado | 60% Total Return Equity/40% Core Total Return Fixed Income |

| Moderado | 40% Total Return Equity/60% Core Total Return Fixed Income |

| Conservador | 20% Total Return Equity/80% Core Total Return Fixed Income |

| Renta fija básica | 100% Core Total Return Fixed Income |

| Nombre de la inversión | Composición de la asignación de activos |

| Renta variable Total Return RI | 100% RI Total Return Equity |

| Crecimiento de RI | 80% RI Total Return Equity/20% RI Fixed Income |

| Equilibrado de RI | 60% RI Total Return Equity/40% RI Fixed Income |

| Moderado de RI | 40% RI Total Return Equity/60% RI Fixed Income |

| Conservador de RI | 20% RI Total Return Equity/80% RI Fixed Income |

| Renta fija de RI | 100% RI Fixed Income |

| Nombre de la inversión | Composición de la asignación de activos |

| Corta duración | 100% Vanguard Ultra-Short Term Bond (VUSFX) |

| Money Market | 100% Fidelity Investments Institutional MM Govt. Portfolio (FIGXX) |

Soluciones de carteras de inversión responsable (RI)

- Inclinación hacia calificaciones de ESG: inclinación hacia las compañías que tienen las características o factores ESG más sólidos y positivos y alejarse de los puntajes más bajos y negativos basándose en los datos de terceros.

- Integración de ESG: evaluar e incluir sistemáticamente riesgos, oportunidades y factores ESG importantes en el análisis del perfil fundamental y en la valoración de una compañía.

- Enfoque temático o sostenible: invertir en compañías cuyas actividades comerciales coincidan con temas específicos o en las que la sostenibilidad desempeñe un papel importante en la selección de títulos y en el proceso de inversión.

Opciones de preservación

La opción de duración corta es el fondo Vanguard Ultra-Short-Term Bond Fund (VUSFX), que es una estrategia de bonos de poca duración que busca generar ingresos con un enfoque en la preservación de capital. El fondo se gestiona en función del índice Bloomberg Barclays Bellwether a 1 año e invierte principalmente en crédito corporativo de grado de inversión y en crédito estructurado de alta calidad, y el saldo restante consta de títulos del gobierno, bonos extranjeros y dinero en efectivo. Si bien la cartera no tiene como objetivo un valor de activo neto estable, históricamente el fondo no ha experimentado fluctuaciones drásticas que superen el 1 o 1.5 % desde su creación en 2014.

La opción de money market es la cartera Fidelity Investments Money Market Goverment Portfolio (FIGXX), la cual busca obtener un alto nivel de ingresos corrientes consistente con la preservación del capital y liquidez dentro de los límites prescritos para el fondo. El asesor normalmente invierte cuando menos el 99.5 % de los activos totales del fondo en dinero en efectivo, títulos del gobierno de EE. UU. y/o contratos de recompra que cuentan con garantía total. El asesor hace hincapié en mantener un precio por acción de $1.00, liquidez e ingresos estables. Aunque el fondo busca conservar el valor por acción de $1.00, no puede garantizar que lo logrará y la inversión que se realice en los fondos no está asegurada ni garantizada por la FDIC ni por ninguna otra agencia del gobierno.

Por favor, consulte las divulgaciones adicionales referentes a los fondos para obtener más detalles antes de tomar una decisión de inversión.

Resumen

- Cada donante tiene metas y objetivos de donaciones a entidades benéficas únicos y posiblemente complejos. Los donantes deben reevaluar su cartera periódicamente en relación con sus metas.

- No existe una solución única para todos, pero las intenciones de donación y el plazo previsto del donante le pueden ayudar a determinar el rendimiento adecuado y el riesgo objetivo para su situación específica.

- Los perfiles de riesgo/recompensa más conservadores quizás sean más adecuados para los plazos previstos de donación a más corto plazo y las distribuciones mayores (alta liquidez).

- Los perfiles de riesgo/recompensa más agresivos pueden ayudar a hacer crecer una cartera, aunque el donante debe asumir niveles más altos de volatilidad del mercado que pueden requerir plazos previstos más largos para lograr la recuperación en caso que ocurra una corrección del mercado.

Versión accesible de los gráficos

- Plazo previsto

- Tamaño de la contribución

- Frecuencia de las contribuciones

- Contribuciones previstas

- Crecimiento

- Equilibrado

- Moderado

- Conservador

- Preservación

Paso 3: Elegir el método de implementación

- Inversión tradicional

- Inversión responsable