El sólido rendimiento del mercado impulsa el crecimiento continuo de las dotaciones

El año fiscal 2025 registró un sólido rendimiento de las inversiones, con retornos promedio a un año (ponderados equitativamente entre las 657 instituciones) que alcanzaron el 10.9 % neto de cargos. Dichos retornos fueron respaldados por los sólidos mercados bursátiles mundiales, con el índice S&P 500® registrando un alza del 15.2 % durante el año. Con una perspectiva ligeramente a más largo plazo, el retorno total anualizado, sobre la misma base, para los períodos de tres y cinco años aumentó a 10.0 % y 10.2 %, respectivamente.

Al igual que en los ciclos sólidos anteriores, el valor total del mercado de dotaciones tuvo un incremento del 7.5 % interanual. Cabe destacar que las dotaciones de menor tamaño registraron el mayor crecimiento porcentual, mientras que las instituciones más grandes obtuvieron los mayores incrementos en términos absolutos.

La diversificación sigue en tendencia

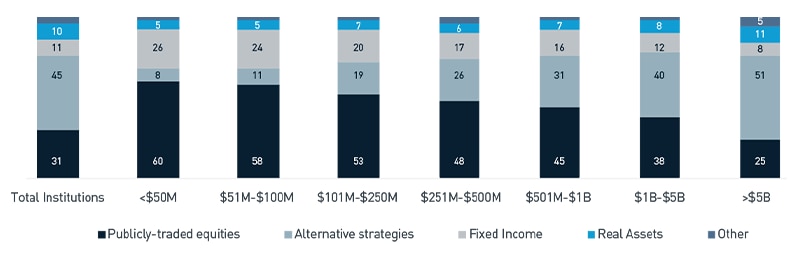

Las dotaciones mantuvieron asignaciones ampliamente diversificadas (Figura 1). En promedio, las acciones públicas representaron poco más del 31 %; el 54 % se asignó a estrategias privadas/alternativas (incluidos los activos reales) y el 11 % a renta fija. Las acciones públicas continuaron impulsando el rendimiento, en particular las de mercados desarrollados fuera de EE. UU. y las acciones globales. Las asignaciones a renta fija aumentaron ligeramente a un 10.7 %, a medida que las instituciones se posicionaban ante una moderación de la inflación y expectativas estables de tasas de interés.

En el año fiscal 2025, las instituciones favorecieron la administración activa en las acciones de EE. UU., fuera de EE. UU. y globales; sin embargo, el uso de gestión activa de las acciones estadounidenses disminuyó. La renta fija se mantuvo en gran medida con grado de inversión, con pocos cambios interanuales.

Mayor dependencia de las dotaciones debido al aumento de los costos y la disminución de los ingresos

El aumento de los costos operativos, la inflación, los recortes al financiamiento federal y la disminución de los ingresos incrementaron la dependencia del gasto de las dotaciones en el año fiscal 2025 hasta un nivel histórico: un aumento del 11 % con respecto al año anterior. La disminución en la matrícula estudiantil sigue siendo una de las principales preocupaciones para instituciones de educación superior y universidades, en particular entre las instituciones privadas. Dado que la asequibilidad es un factor determinante de esta disminución, las instituciones deben ofrecer más ayuda financiera y becas sin aumentar la matrícula. Las instituciones de educación superior financiaron, en promedio, el 15.2 % de sus presupuestos operativos con fondos patrimoniales, de los cuales casi la mitad se destinó a ayuda financiera para estudiantes, tres veces más que lo invertido en programas académicos e investigación. La disminución del número de estudiantes en edad universitaria y la pérdida de confianza en las instituciones de educación superior agravaron aún más el problema, al igual que los cambios en las políticas y las interrupciones en los visados, que provocaron una pérdida significativa de estudiantes internacionales que aportan ingresos por matrículas de alto margen.

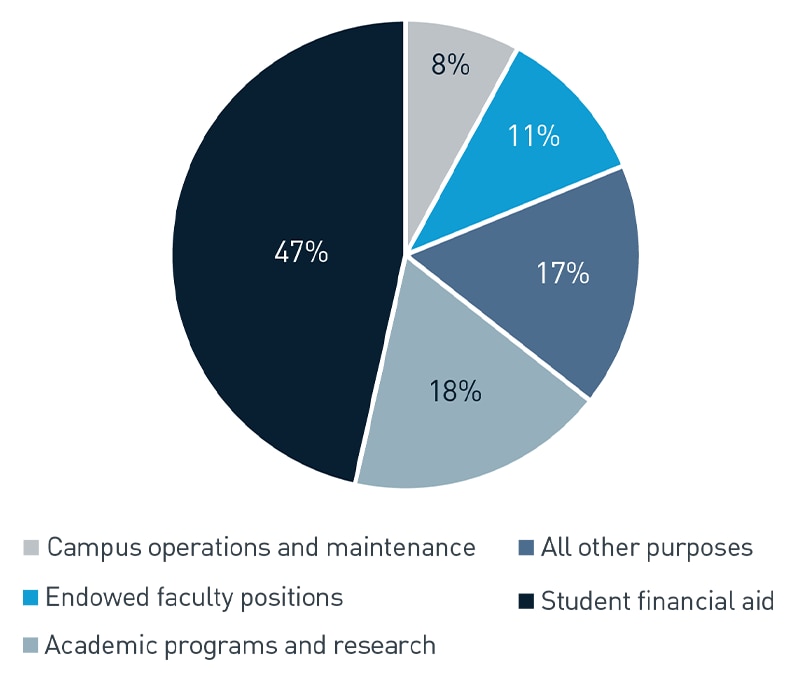

Si bien las tasas efectivas de gasto se mantuvieron estables en torno al 4.9 %, la tendencia al alza en la dependencia operativa destaca las vulnerabilidades durante los períodos de volatilidad del mercado o de disminución en los flujos de donaciones. La mayoría de las instituciones calcularon sus gastos como un porcentaje del promedio móvil del valor de mercado de la dotación (Figura 2).

Figura 2. Distribuciones de política de gasto según su propósito

Ver la versión accesible de este gráfico.

Disminución de las donaciones

A pesar de los sólidos rendimientos y el crecimiento económico de los últimos tres años, las contribuciones a las dotaciones han disminuido. Las nuevas donaciones a las dotaciones disminuyeron un 9.2 % interanual, y aquellas con activos inferiores a $50 millones reportaron una caída del 26 %. El tamaño de la donación mediana aumentó ligeramente; sin embargo, el monto promedio de las donaciones disminuyó, lo que sugiere una menor cantidad de contribuciones transformadoras de gran escala. Dado que se han reportado disminuciones en dos de los últimos tres años, los comités de inversión han priorizado el monitoreo del impulso de la recaudación de fondos, especialmente para aquellas organizaciones que dependen del crecimiento de sus dotaciones para solventar gastos futuros.

Según el informe Giving USA 2025, las donaciones a causas educativas representaron el 14 % del total de las donaciones en 2024, lo que las convierte en el tercer subsector más importante en recibir apoyo filantrópico. Casi la mitad de todas las donaciones a dotaciones se limitaban a la ayuda financiera, y aproximadamente el 43 % a la investigación. El informe destacó que las generaciones mayores (la Generación Silenciosa y los Baby Boomers) son las que más aportan en términos de dólares, y que la participación de los exalumnos, las oportunidades de voluntariado, las redes sociales y las campañas de recaudación entre pares pueden recaudar más fondos entre los exalumnos más jóvenes.[1]

El uso de un OCIO es más común entre las dotaciones de tamaño pequeño y mediano

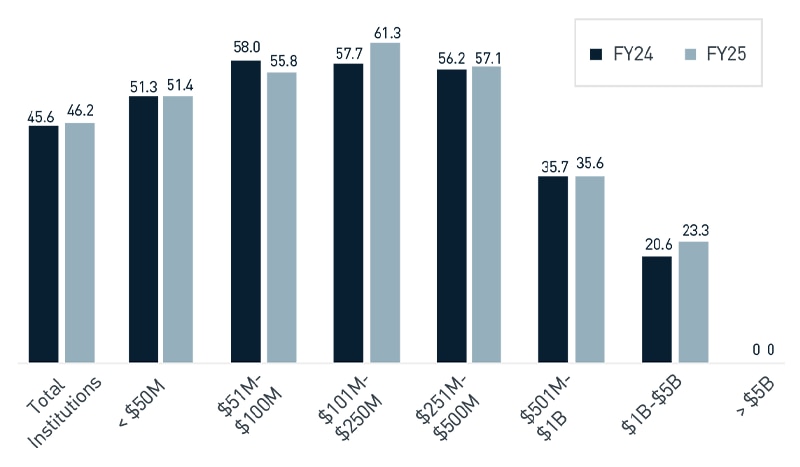

Común sobre todo entre las dotaciones de tamaño pequeño y mediano, el 46.2 % de las instituciones utilizan un modelo de director de inversiones subcontratado (Outsourced Chief Investment Officer, OCIO) (Figura 3). El uso de un OCIO se mantiene elevado incluso para grupos de activos de tamaño considerable. El uso supera consistentemente el 50 % en organizaciones con activos de hasta $500 millones. Esto se debe en gran medida a que las instituciones con dotaciones más grandes tienen la capacidad de gestionar sus inversiones de forma interna.

Problemas prioritarios para los directivos: La adopción de la inversión responsable parece haber dejado de ser una prioridad para muchos directivos. La integración de criterios ambientales, sociales y de gobierno fue reportada por el 27.1 % de las instituciones, mientras que el 63.7 % informó no tener ninguna práctica activa de inversión responsable. Aunque la ley One Big Beautiful Bill amplió el impuesto especial sobre los ingresos netos de inversión de las dotaciones universitarias, comúnmente conocido como el impuesto a las dotaciones, que entra en vigor este año, este asunto no se considera actualmente una preocupación primordial para la mayoría de las universidades. Sin embargo, muchos directivos están enfocados en la estabilidad financiera a largo plazo, y la incertidumbre política hace que la planificación a largo plazo sea más difícil.

Las dotaciones como herramienta para la sostenibilidad y estabilidad financiera

Las dotaciones pueden ser herramientas financieras importantes para los institutos de educación superior y universidades. Proporcionan un apoyo financiero estable y a largo plazo que ayuda a compensar las fluctuaciones en la matrícula, la recaudación de fondos y el financiamiento federal. Además, debido a que la calificación crediticia de una institución está estrechamente relacionada con la confiabilidad de estas fuentes de ingresos, una dotación fuerte y constante es un factor clave para la salud financiera general.

El sector de la educación superior se enfrenta a presiones crecientes: una mayor dependencia operativa, la desaceleración del flujo de donaciones y una complejidad cada vez mayor en las carteras de inversión. Estos desafíos destacan la necesidad de un gobierno sólido, una administración del riesgo disciplinada y una planificación estratégica. La alineación entre los directivos, desde la junta directiva hasta los altos ejecutivos, es indispensable. La totalidad del capital de una organización, y no solo la dotación, debe gestionarse de manera integral y estructurarse de forma óptima, teniendo en cuenta el abordaje de los riesgos y las necesidades de liquidez.

Para fortalecer la resiliencia a largo plazo, los directivos deben tener una visión clara de su situación financiera para los próximos tres a cinco años y preguntarse:

- ¿Qué tendencias estamos observando? (¿Disminución de la matrícula, aumento de los costos, cambios en las políticas, pérdida de financiamiento?)

- ¿Qué gastos imprevistos podrían surgir, y contamos con las reservas y la liquidez adecuadas para absorberlos?

- ¿Nuestra declaración de política de inversión (IPS) está actualizada y alineada con nuestra tolerancia al riesgo y nuestros objetivos a largo plazo?

- ¿Nuestra política de gasto respalda las necesidades organizacionales actuales, preservando al mismo tiempo el poder adquisitivo a largo plazo?

- ¿Nuestro proveedor de inversiones está alineado con nuestra estrategia y se comunica con nosotros regularmente a medida que las necesidades cambian?

Los desafíos del modelo de negocio, las interrupciones en el financiamiento y en las políticas, y la creciente dependencia de las dotaciones destacan la necesidad de una IPS sólida, un equipo de inversión bien alineado y un gobierno eficaz. Al aplicar las lecciones del sector de la educación superior, los comités de inversión de las organizaciones sin fines de lucro pueden posicionar a sus organizaciones para la resiliencia a largo plazo, alineando las necesidades de su misión con una estrategia de inversión prudente en una era definida tanto por la oportunidad como por la incertidumbre.

Construyamos su brillante visión

El Grupo de estrategias y soluciones para organizaciones sin fines de lucro de PNC sirve como un socio dedicado que tiene el compromiso de empoderar a las organizaciones sin fines de lucro para que logren sus misiones. Al combinar la experiencia nacional con el conocimiento local, ofrecemos educación integral y asesoramiento sobre temas de gobierno, filantropía y sostenibilidad financiera, con un enfoque que va más allá de la gestión de activos a fin de brindar perspectivas viables que aborden los desafíos más apremiantes a los que se enfrentan las organizaciones sin fines de lucro. Gracias a nuestros fuertes vínculos con la comunidad, nuestra experiencia de liderazgo práctico en cuestiones de organizaciones sin fines de lucro y nuestra sólida presencia en el mercado local, ofrecemos soluciones significativas que optimizan los recursos y generan un impacto sostenible. Para obtener más información, comuníquese con el equipo al IAMNonprofitStrategy@pnc.com.

Versión accesible de los gráficos

| Tipo de activo | Total de instituciones | Menos de $50 millones | $51 a $100 millones | $101 a $250 millones | $251 a $500 millones | $501 a $1,000 millones | $1,000 a $5,000 millones | Más de $5,000 millones |

| Acciones que cotizan en bolsa | 31 | 60 | 58 | 53 | 48 | 45 | 38 | 25 |

| Estrategias alternativas | 45 | 8 | 11 | 19 | 26 | 31 | 40 | 51 |

| De renta fija | 11 | 26 | 24 | 20 | 17 | 16 | 12 | 8 |

| Activos reales | 10 | 5 | 5 | 7 | 6 | 7 | 8 | 11 |

| Otro | 3 | 1 | 2 | 1 | 3 | 1 | 2 | 5 |

| Propósito | Porcentaje |

| Operaciones del campus y mantenimiento | 8% |

| Puestos de profesorado financiados por la dotación | 11% |

| Todos los demás propósitos | 17 % |

| Programas académicos e investigación | 18 % |

| Ayuda financiera para estudiantes | 47 % |

| Año fiscal | Total de instituciones | Menos de $50 millones | $51 a $100 millones | $101 a $250 millones | $251 a $500 millones | $501 a $1,000 millones | $1,000 a $5,000 millones | Más de $5,000 millones |

| FY24 | 45.6 | 51.3 | 58 | 57.7 | 56.2 | 35.7 | 20.6 | 0 |

| FY25 | 46.2 | 51.4 | 55.8 | 61.3 | 57.1 | 35.6 | 23.3 | 0 |