Los niveles de financiamiento de los planes de beneficios definidos corporativos disminuyeron durante el primer trimestre de 2026. Los principales factores fueron los rendimientos negativos en las clases de activos orientados a la rentabilidad. Un plan típico orientado a la rentabilidad registró una reducción del 1.3 % en su nivel de financiamiento, mientras que un plan típico basado en pasivos presentó una disminución del 0.4 %. Los planes basados en retornos que tienen asignaciones de capital más altas tuvieron una disminución mayor en el nivel de financiamiento debido al mayor impacto de los rendimientos de capital negativo de los activos.

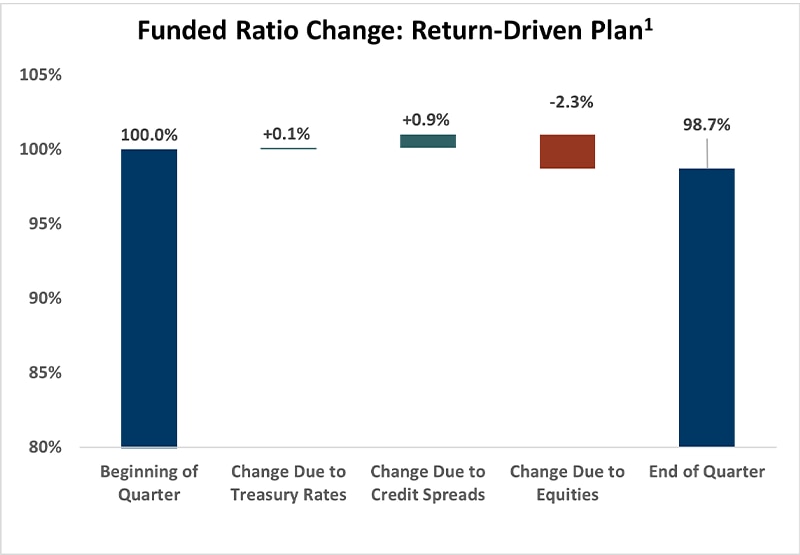

Gráfico 1. Cambio en la relación de financiamiento: Plan basado en retornos1

Ver la versión accesible de este gráfico.

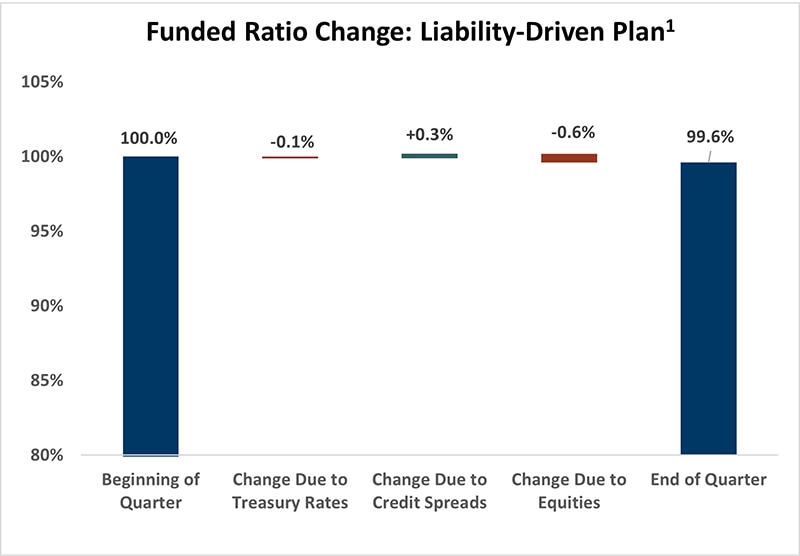

Gráfico 2. Cambio en el ratio de capitalización: Plan basado en pasivos1

Ver la versión accesible de este gráfico.

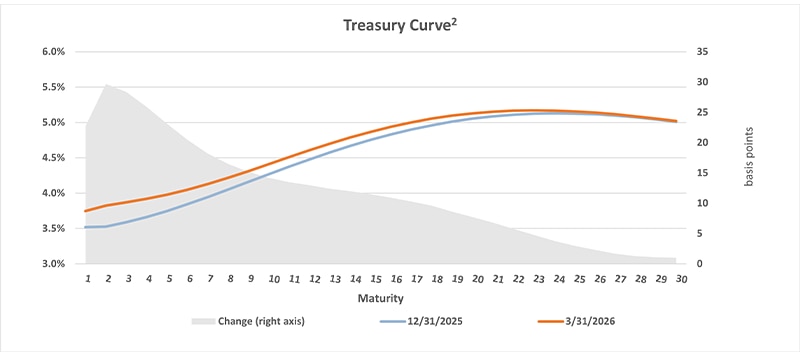

Tasas del Tesoro

Las tasas de los bonos del Tesoro aumentaron y tuvieron un impacto mixto en el estado de financiamiento.

Durante el trimestre, la curva de rendimiento del Tesoro mostró un aplanamiento irregular, con un aumento de las tasas en el tramo corto y una estabilidad relativa en el tramo largo de la curva. El extremo corto de la curva aumentó entre 20 y 30 puntos base (bps), mientras que el extremo largo aumentó más modestamente, entre 1 y 15 bps. De forma aislada, el leve aumento en las tasas de los bonos del Tesoro de larga duración resultó en una pequeña reducción en los pasivos, mejorando ligeramente los niveles de financiamiento de los planes orientados a la rentabilidad, mientras que el desplazamiento irregular de la curva provocó un ligero desajuste en las coberturas y una leve caída en los niveles de financiamiento de los planes basados en pasivos.

Gráfico 3. Curva del Tesoro2

Consultar la versión accesible de esta tabla.

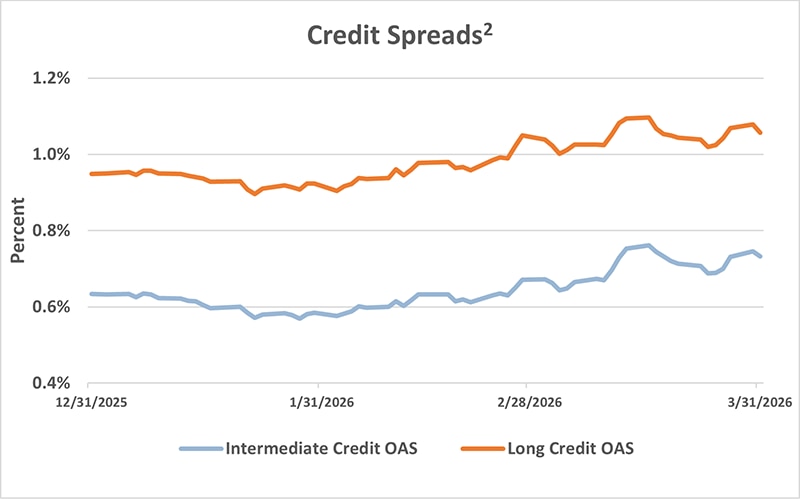

Diferenciales de crédito

Los diferenciales de crédito se ampliaron y tuvieron un impacto positivo en el estado de financiamiento.

La ampliación de los diferenciales de crédito aumentó las tasas de descuento y disminuyó los pasivos. Los diferenciales de crédito de duración intermedia se ampliaron en 10 bps, mientras que los diferenciales de crédito de larga duración registraron una ampliación de 11 bps. El aumento general de los diferenciales se debió a una menor propensión al riesgo debido a la incertidumbre geopolítica, lo que llevó a los inversionistas a exigir una compensación adicional a pesar de que la Reserva Federal mantuvo estables las tasas de interés durante el trimestre. En términos netos, considerando el aumento en los rendimientos de los bonos del Tesoro, la tasa de descuento total de los bonos corporativos para pensiones aumentó aproximadamente 24 bps, reduciendo así los pasivos de los planes.

Gráfico 4. Diferenciales de crédito2

Consultar la versión accesible de esta tabla.

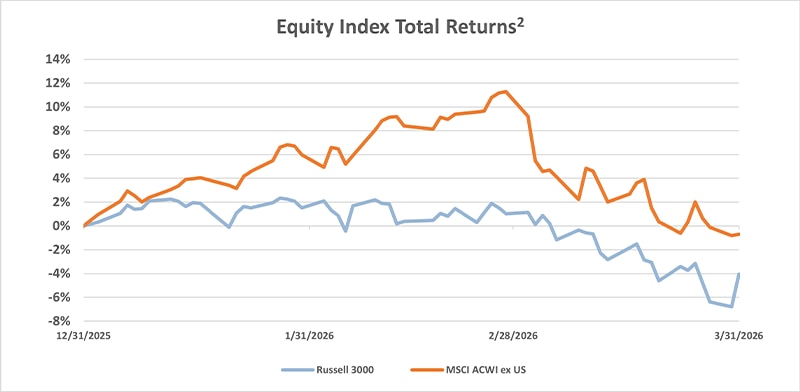

Acciones

El rendimiento del mercado accionario tuvo un impacto negativo en el estado de financiamiento.

El desempeño negativo general en los mercados bursátiles globales redujo los niveles de financiamiento este trimestre, impulsado por la contracción de valoraciones, a su vez provocada por las expectativas del mercado de un entorno de tasas elevadas por más tiempo, junto con un incremento temporal en la volatilidad derivado de las tensiones geopolíticas. Las acciones estadounidenses de alta capitalización tuvieron un rendimiento inferior al de las de baja capitalización, con rendimientos de entre el -4.33 % y el 0.89 %, respectivamente. Las acciones internacionales superaron a las acciones domésticas y registraron un rendimiento de alrededor del -0.71 %.

Gráfico 5. Retornos totales del índice de acciones2

Consultar la versión accesible de esta tabla.

1Supuestos

- Datos al 03/31/2026, fuente: PNC.

- Los cambios en la relación de financiamiento corresponden a planes genéricos con los perfiles de asignación y pasivos que se especifican a continuación. Los resultados están impulsados por el mercado y no incorporan efecto alguno que sea específico al plan, como pagos de beneficios, gastos, acumulación de beneficios o contribuciones del plan. Los cambios en el ratio de capitalización son sensibles al ratio de capitalización al inicio del periodo.

- Un plan basado en retornos es un plan de pensiones con una asignación de activos comúnmente asociada con un objetivo de retorno absoluto y tiene alta asignación a los activos que buscan retornos (acciones en compañías que cotizan en bolsa, en este caso), y normalmente presenta una alta volatilidad con respecto al estado de financiamiento. La asignación de activos asumida es del 70 % en el índice MSCI All Country World y del 30 % en el índice Bloomberg Aggregate.

- Un plan basado en obligaciones tiene principalmente un enfoque de inversión centrado en las obligaciones y tiene una gran asignación a bonos de larga duración para ayudar a reducir la volatilidad en su relación de capitalización. La asignación de activos asumida es del 20 % en el índice MSCI All Country World, 64 % en el índice Barclays Long Credit y 16 % en el índice Barclays Long Government.

- El perfil de pasivos se basa en los índices BAML Mature/Average U.S. Pension Plan AAA-A Corp con una duración promedio de 12.8 años.

2Datos al 03/31/2026, Source FactSet®. FactSet® es una marca registrada de FactSet Research Systems Inc. y sus compañías afiliadas.

Contáctenos »

Versión accesible de los gráficos

Gráfico 1. Cambio en el ratio de capitalización: Plan basado en el retorno1

| Plan basado en el retorno | Cambio en el ratio de capitalización |

| Inicio del trimestre | 100.00 % |

| Cambio debido a tasas del Tesoro | 0.10 % |

| Cambio debido a diferenciales de crédito | 0.90 % |

| Cambio debido a acciones | -2.30 % |

| Fin del trimestre | 98.70 % |

Gráfico 2. Cambio de relación de financiamiento: plan basado en pasivos1

| Plan basado en las obligaciones | Cambio en el ratio de capitalización |

| Inicio del trimestre | 100 % |

| Cambio debido a tasas del Tesoro | -0.1 % |

| Cambio debido a diferenciales de crédito | 0.3 % |

| Cambio debido a acciones | 0.6 % |

| Fin del trimestre | 99.6 % |

Vencimiento |

12/31/25 |

03/31/26 |

Cambio (eje derecho) |

1 |

3.52 % |

3.75 % |

0.23 |

3 |

3.59 % |

3.87 % |

0.28 |

5 |

3.75 % |

3.98 % |

0.23 |

7 |

3.95 % |

4.13 % |

0.18 |

9 |

4.16 % |

4.31 % |

0.15 |

11 |

4.37 % |

4.51 % |

0.14 |

13 |

4.58 % |

4.70 % |

0.12 |

15 |

4.75 % |

4.85 % |

0.10 |

17 |

4.90 % |

5.00 % |

0.10 |

19 |

5.01 % |

5.10% |

0.09 |

21 |

5.09 % |

5.15 % |

0.06 |

23 |

5.17 % |

5.17 % |

0.00 |

25 |

5.16 % |

5.16 % |

0.00 |

27 |

5.12 % |

5.12 % |

0.00 |

29 |

5.05 % |

5.05 % |

0.00 |

Gráfico 4: Diferenciales de crédito2

Fecha |

Diferencial Ajustado a Opciones (OAS) de crédito intermedio |

OAS (diferencial ajustado a opciones) de crédito largo |

09/30/25 |

0.63 |

0.95 |

10/31/25 |

0.58 |

0.92 |

11/30/25 |

0.67 |

1.05 |

12/31/25 |

0.73 |

1.06 |

Gráfico 5: Retornos totales del índice de acciones2

| Índice | Fecha | Porcentaje |

| Russell 3000 | 12/31/2025 | 0.95 % |

| 01/31/2026 | 1.53 % | |

| 02/28/2026 | 1.01 % | |

| 03/31/2026 | -4.05 % | |

| MSCI ACWI ex USA | 12/31/2025 | 0.00 % |

| 01/31/2026 | 5.98 % | |

| 02/28/2026 | 11.30 % | |

| 03/31/2026 | -0.71 % |