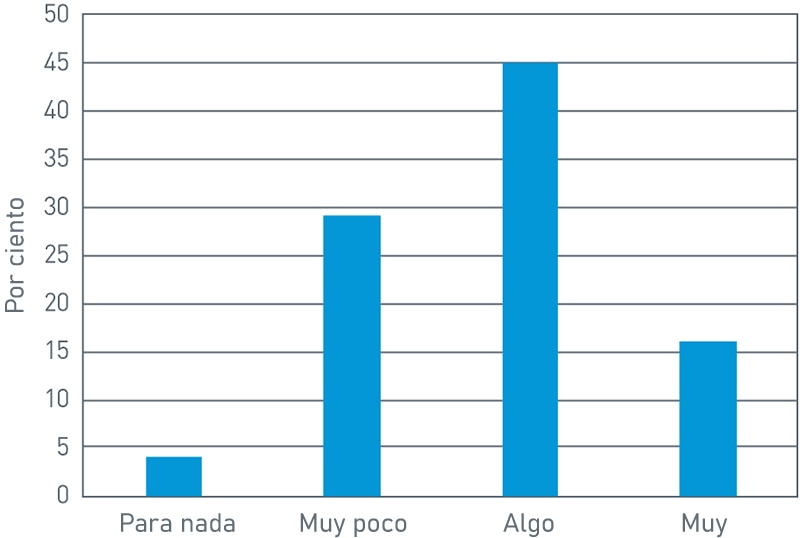

“¿Cómo crees que va la economía?”.

Si se le hiciera esta pregunta a un grupo de individuos seleccionados al azar, probablemente se obtendría una gama de respuestas, desde “no está bien” hasta “está más fuerte que nunca”. En nuestro Seminario web sobre el estado de las organizaciones sin fines de lucronoviembre de 2019 (State of Nonprofits) de , le preguntamos a 489 profesionales de organizaciones sin fines de lucro que completaran lo siguiente: “Estoy ___ preocupado por la próxima recesión”. De las 239 personas que respondieron, la mayoría indicó “algo” o “muy”.

Gráfico 1. ¿Qué tan preocupado estás por la próxima recesión?

Ver la versión accesible de este gráfico.

Fuente: PNC

Puede parecer contradictorio comenzar una discusión sobre la preparación para el futuro con el comentario acerca de lo difícil que es predecir el futuro. Pero creemos que esta perspectiva nos ayuda a evitar el exceso de confianza en nuestra capacidad para predecir tanto el resultado de los acontecimientos futuros como la forma en que esos resultados podrían reflejarse en los mercados financieros.

Nuestro principal objetivo es ayudar a los clientes a cumplir sus objetivos financieros a largo plazo: no obtener todos y cada uno de los puntos de un mercado alcista, ni participar en la última moda de inversión, ni adivinar el momento exacto de cada movimiento del mercado.

Creemos que las inversiones son para el largo plazo. Es esencial identificar tus sesgos, estar cómodo con los riesgos que tomas, y tener una comprensión profunda de lo que posees y por qué. Esta es la mejor oportunidad, en nuestra opinión, para que los inversionistas mantengan un plan bien pensado que ayude a maximizar la probabilidad de lograr objetivos a largo plazo. Dicho eso, la paciencia es la clave. El largo plazo comprende una serie de plazos cortos, y vivimos en esos plazos cortos. Incluso la mejor estrategia de inversión puede atravesar dificultades en ciertos entornos de mercado.

Aquí nos enfocamos en las seis mejores prácticas para preparar a las organizaciones sin fines de lucro para la próxima recesión:

- Prioriza tus esfuerzos en base a la eficacia.

- Procede con cautela en lo que respecta a las grandes inversiones de capital.

- Aumenta los esfuerzos de recaudación de fondos.

- Reduce la política de gasto/distribución.

- Haz una prueba de estrés de tus fuentes de presupuesto operativo.

- En relación al posicionamiento del portafolio de inversiones, adopta una postura defensiva.

Creemos que algunas mejores prácticas pueden ayudar considerablemente a que tu organización esté mejor posicionada para sobrellevar la próxima recesión.

Prioriza tus esfuerzos en base a la eficacia

A la mayoría de las organizaciones, ya sea con o sin fines de lucro, les sucede que los programas, operaciones, edificios y demás comienzan con las mejores intenciones y planes estratégicos cuidadosamente establecidos, pero atraviesan dificultades con el tiempo o incluso no logran un despegue inicial. Ya sea la renuencia a admitir la derrota, o un optimismo mal entendido de que “a la vuelta de la esquina está el éxito”, este tipo de iniciativas que consumen tiempo y recursos pueden restarle valor al éxito general de tu misión.

Desde el punto de vista de las mejores prácticas, recomendamos la evaluación periódica de todas las operaciones y actividades. Crea una tarjeta de puntuación para cada área de operación y determina si tu organización es efectiva en esa área. ¿Cómo contribuye cada actividad al éxito de tu misión? Si hay áreas con tasas de éxito bajas o que están teniendo dificultades para lograr el éxito de la misión, considera la posibilidad de reasignar el tiempo y los recursos a otras áreas en las que tu organización esté teniendo éxito.

Procede con cautela en lo que respecta a las grandes inversiones de capital

Podría ser bastante fácil caer en la mentalidad de “el éxito significa expandirse continuamente”, solo mirando el resultado final o las nuevas ubicaciones. Sin embargo, el crecimiento no siempre es apropiado ni está justificado. A veces la organización tiene “el tamaño justo” para el mercado o los objetivos dados en un momento determinado. La mentalidad de expansión tiene su lugar y es importante, especialmente para las organizaciones sin fines de lucro que tratan de mejorar nuestras comunidades.

Por ejemplo, tal vez tu organización sin fines de lucro quiera abrir más refugios para ayudar a las personas sin hogar. Sin embargo, al igual que ciertos bancos que crecieron demasiado y quebraron antes de la gran recesión de 2008, el crecimiento demasiado grande y demasiado rápido puede llevar a la sobreexpansión y al fracaso financiero. En nuestra opinión, es mejor servir bien al mercado que servir a todos los mercados a la vez, de forma deficiente, y terminar enfrentándose a la insolvencia.

Recomendamos precaución en este momento del ciclo económico. Piensa en las grandes inversiones de capital, ¿cómo es tu proyección presupuestaria a cinco años? ¿Qué pasaría si lo sometieras a una prueba de estrés por una caída del mercado o una gran sequía de recaudación de fondos?

Si las respuestas a estas preguntas no pintan un cuadro positivo, ahora podría ser el momento de centrarse en las operaciones existentes y ser prudente con cualquier plan de expansión.

Aumenta los esfuerzos de recaudación de fondos

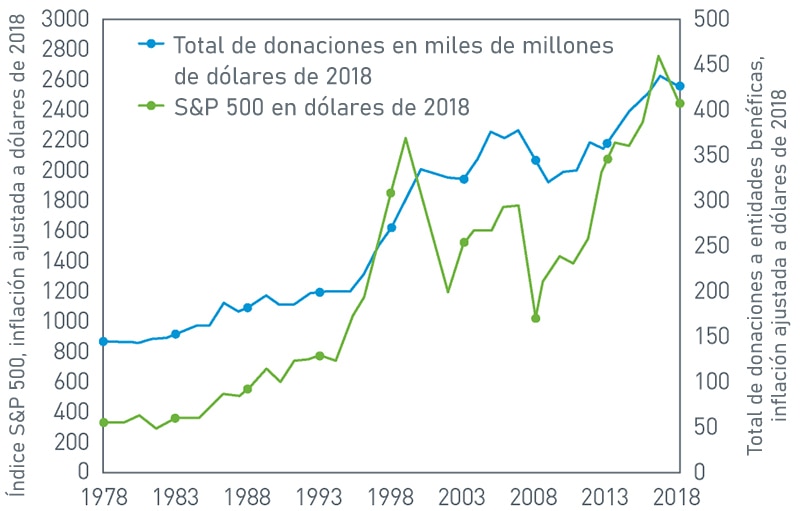

Entendemos que hay una correlación muy positiva entre el rendimiento del mercado de valores y el nivel general de las donaciones a entidades benéficas. La hipótesis es que el mercado de valores sirve de indicador para la salud financiera y económica tanto de los hogares como de las empresas: Cuando el mercado de valores es “bueno”, las donaciones a entidades benéficas están en alza; cuando el mercado de valores es “malo”, las donaciones a entidades benéficas bajan de tono. De manera similar, las donaciones de fundaciones privadas, que se basan en una distribución mínima requerida de aproximadamente el 5 % de los activos de inversión, también están vinculadas por defecto al rendimiento de los mercados de inversión.

Gráfico 2. Vínculo entre el rendimiento del mercado de valores y las donaciones a entidades benéficas al 01/01/19

View accessible version of this chart.

Fuente: Giving USA 2019

Los mercados bursátiles han funcionado bien desde la última recesión; salvo unos pocos períodos de volatilidad y breves desaceleraciones, los mercados han registrado en general una tendencia positiva en los últimos 10 años. Con un sentimiento elevado como resultado, y teniendo en cuenta que es más fácil recaudar dinero cuando los mercados de valores están al alza que cuando están a la baja, creemos que ahora es el momento de recaudar fondos y hacer campaña sobre la idea de que “nosotros (la organización benéfica) necesitamos dinero ahora para prepararnos para los tiempos difíciles del futuro”.

Con este fin, recomendamos tomar lo que está funcionando bien para tu organización, específicamente lo que está impulsando un alto impacto hacia tu misión, y desarrollar más puntos de discusión alrededor de ello. Sé sincero y evita las historias tristes. Los donantes quieren sinceridad sobre la diferencia que sus contribuciones podrían hacer. Evita que los donantes contribuyan porque “se sientan culpables” porque hay un problema. En lugar de ello, concéntrate en tu solución y en cómo la donación va a hacer posible esa solución.

Para más información sobre cómo impulsar la participación de los donantes, por favor, consulta nuestros libros blancos Panorama de actividades filantrópicas en 2019-20 y Diez preguntas que los donantes deben hacer a una organización sin fines de lucro antes de donar.

Reduce la política de gasto/distribución

Uno de los mayores desafíos a los que se enfrentan los inversionistas hoy en día es la posibilidad de un bajo crecimiento económico y retornos de inversión por debajo de la media para la mayoría de las clases de activos en los próximos 10 años.

La realidad de lo que creemos que es un entorno de menor retorno se ha reflejado de forma consistente en nuestros Supuestos sobre el mercado de capitales. Con este fin, creemos que este entorno de retorno futuro debería tener en cuenta las discusiones en torno a las expectativas de retorno, la asignación de activos y las políticas de distribución.

Exhortamos a todas las organizaciones sin fines de lucro a que se reúnan con mayor frecuencia con su asesor de inversiones y su junta directiva para ayudarles a confirmar que sus programas de inversión siguen orientados a lograr objetivos mientras sortean las posibles turbulencias. Al fin y al cabo, ¿qué otros mecanismos puede utilizar una organización para no depender únicamente del rendimiento de las inversiones para alcanzar las metas y objetivos financieros a largo plazo? Cuanto más dinero permanezca en el programa de inversión, mayor será el efecto potencial del interés compuesto.

Haz una prueba de estrés de tus fuentes de presupuesto operativo

En nuestra opinión, la prueba de estrés es una mejor práctica universal para la previsión presupuestaria de cualquier organización. Ya sea una organización con o sin fines de lucro, la posibilidad de que las circunstancias externas o internas afecten a las fuentes presupuestarias es una preocupación muy real y potencialmente perjudicial. Consideremos un ejemplo hipotético, con los siguientes supuestos:

- Hay una cartera de inversiones con $10 millones.

- Cada año, la cartera de inversiones distribuye el 5 % de su valor final de mercado al presupuesto del año siguiente.

- El presupuesto total de la organización es de $1 millón, y de esta cantidad, la cartera de inversiones proporciona un objetivo del 50 % del presupuesto ($500,000).

- Los $500,000 de financiación del presupuesto provienen de fuentes (por ejemplo, financiación del gobierno, subvenciones, honorarios por servicios) distintas de la cartera de inversiones.

Tabla 1. Ejemplo de cómo pueden verse afectados los presupuestos

| Escenario de rendimiento de las inversiones | Valor inicial | Retorno | Valor final | Distribución | + | Otras fuentes de financiamiento | = | Presupuesto |

| Deterioro grande | $10,000,000 | -20 % | $8,000,000 | $400,000 | $500,000 | $900,000 | ||

| Deterioro | $10,000,000 | -10 % | $9,000,000 | $450,000 | $500,000 | $950,000 | ||

| Negativo débil | $10,000,000 | -5 % | $9,500,000 | $475,000 | $500,000 | $975,000 | ||

| Cero | $10,000,000 | 0 % | $10,000,000 | $500,000 | $500,000 | $1,000,000 |

Fuente: PNC

Aunque se trata de una prueba de estrés muy simple, es fácil ver el efecto que una caída del mercado podría tener en el presupuesto. En la hipótesis de un deterioro grande, una caída del 20 % en el valor de mercado de la cartera de inversiones hizo que el presupuesto fuera inferior en $100,000 al objetivo de $1 millón. ¿Cómo podría la organización, en ese escenario, compensar el déficit presupuestario para pagar sus cuentas y financiar sus operaciones?

Incluso en el caso de un año con cero retorno, notaríamos que la distribución reducirá el capital de la cartera de inversiones a $9.5 millones para el comienzo del siguiente año. Esto significa que sería necesario obtener un rendimiento aún mayor para que las cuentas cuadren y se pueda hacer una distribución del 5 %, o $500,000, con el fin de financiar el presupuesto en su totalidad en los años futuros. El objetivo de estas pruebas hipotéticas no es asustar a la junta directiva, sino más bien determinar qué hacer en estos escenarios. Tener un plan escrito podría ayudar a reducir la probabilidad de que un mal escenario de mercado pueda causar un obstáculo a la misión de tu organización. Ese plan podría implicar una línea de crédito, una jerarquía de programas, operaciones y gastos que son los primeros/últimos en ser recortados en una situación de déficit presupuestario, o una estrategia para los llamados de recaudación de fondos de emergencia.

Posicionamiento del portafolio de inversiones: postura defensiva

La economía de EE.UU. inició el 2020 con su expansión más larga de la historia, con un mercado de valores que continúa marcando nuevos máximos históricos. ¿Pero hemos alcanzado un nivel máximo del mercado? No creemos que sea así.

Para ser claros, no somos optimistas eternos. Una creencia fundamental de nuestro proceso de inversión es que los mercados financieros son sistemas complejos y dinámicos.

Más bien, en nuestro Strategy Insights: visión 20/20 del primer trimestre de 2020, hicimos la analogía de que los inversionistas necesitan lentes bifocales para poder concentrarse tanto en el corto como en el largo plazo (miopía e hipermetropía). Nuestra visión a corto plazo se centra en los fundamentales, todavía positivos, y en una reaceleración cíclica a corto plazo, pero nuestra visión a largo plazo se centra en los posibles impactos de las elecciones presidenciales de 2020 en EE.UU.

Como mencionamos anteriormente, exhortamos a todas las organizaciones sin fines de lucro a que se reúnan con mayor frecuencia con su asesor de inversiones y su junta directiva para ayudarles a confirmar que sus programas de inversión siguen orientados a lograr objetivos mientras sortean las posibles turbulencias. Teniendo esto en cuenta, hay algunos factores que creemos vale la pena tener en cuenta:

- El rendimiento de la cartera ha sido sólido, pero es probable que las expectativas futuras sean menores. Esto tiene que jugar un papel en la política de gasto y en las discusiones sobre la distribución.

- Dado que los retornos de la renta variable en 2019 se están perfilando como unos de los mejores de este ciclo económico, las valoraciones también han subido, lo que sugiere que se moderarán los retornos futuros.

- Gracias a la vuelta de la Reserva Federal a un modo de relajación, en el 2019 disfrutamos de fuertes retornos de dos dígitos en varias clases de activos de renta fija. Ahora que la Reserva Federal vuelve a estar "en pausa", los retornos de renta fija deberían ser mucho más discretos.

- Seguimos observando un mejor entorno de rentabilidad para las estrategias alternativas (capital privado/deuda/bienes raíces), aunque los retornos proyectados para el capital privado han empezado a descender marginalmente junto con los mercados públicos. En un entorno de retorno moderado, la prima de falta de liquidez se vuelve mucho más valiosa.

Con este fin, pensamos que hay ciertas medidas que un programa de inversión de una organización sin fines de lucro puede llevar a cabo para posicionar las carteras con el fin de resistir períodos de mayor volatilidad.

Table 2: Positioning Portfolios

Temas clave

|

Acciones

|

De renta fija

|

Alternativas

|

Fuente: PNC

Para obtener más información sobre nuestro liderazgo de pensamiento en relación con los mercados, contacta a tu asesor de inversiones.

Conclusión

Las organizaciones sin fines de lucro son cada vez más importantes en el papel que desempeñan en nuestras comunidades, en nuestro país y en el mundo.

Ya sea una institución religiosa que sirve a nuestros credos, una institución de educación superior que enseña a la próxima generación, un sistema de salud sin fines de lucro que mantiene saludable a la comunidad, o cualquiera de las otras instituciones sin fines de lucro que sirven como pilares de nuestra sociedad, la planificación financiera desempeña un papel importante para ayudar a confirmar que los recursos están disponibles para financiar los objetivos y operaciones de la misión.

Aunque este documento se centra en un tema difícil, la recesión, no queremos dar la impresión de que creemos que el cielo se está cayendo o se caerá pronto. Más bien, animamos a los líderes de las organizaciones sin fines de lucro a que planifiquen ahora para afrontar los días de lluvia en el futuro. Céntrate en las medidas proactivas que puedan contribuir a la preparación para la próxima recesión, un momento en el que las organizaciones sin fines de lucro probablemente sean las más necesitadas. En la medida en que estas mejores prácticas pueden contribuir a estabilizar las finanzas y la preparación operativa de tu organización, esperamos que sirvan para ayudar al progreso ininterrumpido de tu misión, independientemente del entorno del mercado.

Sobre el Grupo de práctica nacional de organizaciones de legados y fundaciones

El Grupo de práctica nacional de organizaciones de dotaciones y fundaciones se basa en el compromiso de larga data de PNC Bank con la filantropía y se centra en las dotaciones, las fundaciones privadas y públicas y las organizaciones sin fines de lucro. Nuestro grupo está estructurado para ayudar a estas organizaciones a enfrentar sus distintos desafíos de inversión, distribución y preservación de capital.

VERSIÓN DE TEXTUAL DE LOS GRÁFICOS

¿Qué tan preocupado estás por la próxima recesión?

| Respuesta | Porcentaje |

| Para nada | 4 % |

| Muy poco | 31 % |

| Algo | 48% |

| Muy | 17 % |

Vínculo entre el rendimiento del mercado de valores y las donaciones a entidades benéficas al 01/01/19

| Año | Total donaciones a entidades benéficas (en milles de millones $) | Inflación del Índice de Retorno de Precios del S&P 500 ajustada a dólares de 2018 usando el IPC subyacente. |

| 1978 | 38.57 | 367.59 |

| 1979 | 43.11 | 370.84 |

| 1980 | 48.63 | 415.88 |

| 1981 | 55.28 | 342.72 |

| 1982 | 59.11 | 376.31 |

| 1983 | 63.21 | 421.36 |

| 1984 | 68.58 | 407.26 |

| 1985 | 71.69 | 493.26 |

| 1986 | 83.25 | 544.84 |

| 1987 | 82.2 | 533.72 |

| 1988 | 88.04 | 573.24 |

| 1989 | 98.3 | 698.42 |

| 1990 | 98.48 | 619.65 |

| 1991 | 102.58 | 749.66 |

| 1992 | 111.29 | 757.48 |

| 1993 | 116.58 | 786.22 |

| 1994 | 120.05 | 754.55 |

| 1995 | 123.1 | 982.16 |

| 1996 | 138.89 | 1,150.84 |

| 1997 | 162.46 | 1,474.23 |

| 1998 | 176.56 | 1,822.67 |

| 1999 | 203.19 | 2,138.33 |

| 2000 | 229.66 | 1,873.30 |

| 2001 | 232.09 | 1,584.87 |

| 2002 | 232.72 | 1,191.16 |

| 2003 | 237.45 | 1,489.10 |

| 2004 | 260.26 | 1,587.07 |

| 2005 | 292.43 | 1,600.85 |

| 2006 | 296.09 | 1,772.55 |

| 2007 | 311.06 | 1,791.48 |

| 2008 | 299.61 | 1,082.94 |

| 2009 | 274.78 | 1,312.98 |

| 2010 | 288.16 | 1,471.07 |

| 2011 | 298.5 | 1,438.29 |

| 2012 | 332.61 | 1,600.68 |

| 2013 | 332.52 | 2,039.01 |

| 2014 | 357.6 | 2,235.02 |

| 2015 | 375.90 | 2,173.18 |

| 2016 | 396.52 | 2,328.80 |

| 2017 | 424.74 | 2,732.80 |

| 2018 | 427.71 | 2,506.84 |